L’effet de la divulgation volontaire d’informations sur le choix de la source de la dette

- Par Imen Derouiche

- et Majdi Hassan

Pages 157 à 183

Citer cet article

- DEROUICHE, Imen

- et HASSAN, Majdi,

- Derouiche, Imen.

- et al.

- Derouiche, I.

- et Hassan, M.

https://doi.org/10.3917/g2000.355.0157

Citer cet article

- Derouiche, I.

- et Hassan, M.

- Derouiche, Imen.

- et al.

- DEROUICHE, Imen

- et HASSAN, Majdi,

https://doi.org/10.3917/g2000.355.0157

Notes

-

[1]

Voir, Barros et al. (2013), Boubaker et al. (2011), Boubaker et al. (2015), Labégorre et Boubaker (2005), Nekhili et al. (2012) et Derouiche et al. (2012) pour plus de détails sur la divulgation volontaire d’informations en France.

-

[2]

Si le comité de rémunération n’existe pas dans une entreprise donnée, les items relatifs aux caractéristiques de ce comité (taille, nombre de réunions, etc.) ne sont pas applicables et ne doivent pas être prises en compte dans le calcul du score maximum possible pour cette entreprise.

-

[3]

Botosan (1997) trouve un coefficient alpha de Cronbach de 0.64 et considère que les indices de divulgation utilisés sont valides.

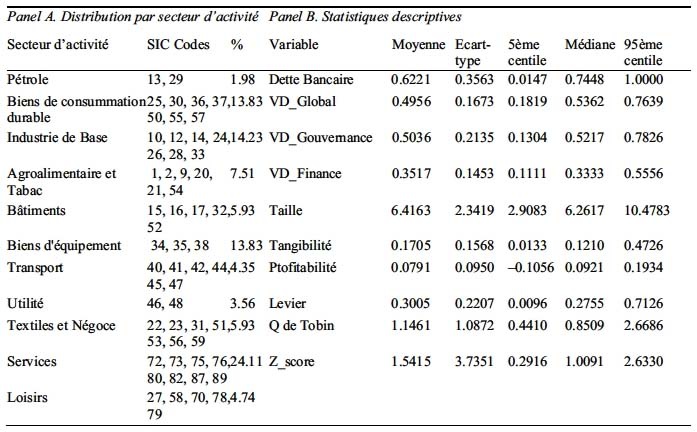

-

[4]

Nous divisons la dette bancaire par la dette totale et non par l’actif total afin d’éviter d’incorporer l’effet des capitaux propres, ce qui nous permet de mesurer l’effet spécifique du choix entre dette bancaire et dette obligataire (Chemmanur et Fulghieri 1994, Denis et Mihov 2003).

-

[5]

Par exemple, Calomiris, Himmelberg et Wachtel (1995) arguent qu’après un resserrement monétaire, les grandes firmes émettent davantage de papier commercial afin d’étendre le crédit commercial aux plus petites firmes, dont l’accès au marché obligataire est limité

-

[6]

Les signes attendus des variables de contrôle sont les suivants : (i) Âge de la firme [-] : les dirigeants des nouvelles firmes sont plus incités à divulguer volontairement des informations afin de gagner la confiance des financeurs potentiels (Diamond, 1983) ; (ii) Nombre d’analystes [+] : Les firmes suivies par un plus grand nombre d’analystes adoptent généralement une politique de divulgation plus étendue afin de répondre aux besoins d’information des analystes (Lang et Lundholm, 1996). Les données relatives au nombre d’analystes sont obtenues de la base de données I/B/E/S (on attribue zéro aux données manquantes) ; (iii) Profitabilité [+] : les dirigeants sont plus disposés à divulguer de bonnes nouvelles au marché, impliquant un plus haut niveau de divulgation volontaire pour les firmes les plus performantes (Lang et Lundholm, 1993) ; (iv) Q de Tobin [+] : la présence d’un niveau élevé d’opportunités d’investissement est souvent associées à une forte incertitude et à une asymétrie d’information, ce qui génère une demande accrue de divulgation volontaire ; (v) Volatilité[-] : Les firmes ayant des résultats plus volatiles et par la suite un risque plus élevé tendent à faire moins de prévisions et fournissent par la suite moins de divulgation volontaire (Waymire, 1985) ; (vi) Taille de la firme [+] : les firmes de plus grandes taille sont exposées à des problèmes d’agence et à des pressions politiques plus importantes, ce qui incite ces firmes à accroître leur divulgation volontaire afin d’atténuer les coûts d’agence et les coûts politiques ; (vii) Émissions [+] : Les dirigeants sont fortement incités à accroître la visibilité, et par suite la divulgation volontaire, de la firme lorsque celle-ci accède aux marchés des capitaux et ce afin de bénéficier de financements extérieurs moins coûteux (Lang et Lundholm, 2000).

-

[7]

Par souci de brièveté, nous ne présentons pas les résultats de la première étape de l’estimation par la méthode des doubles moindres carrés (estimation du modèle [2]).

1 – Introduction

1Bien que le thème du choix de la source de la dette soit largement étudié dans la littérature en finance d’entreprise (par exemple, Stiglitz et Weiss, 1983 ; Berlin et Loeys, 1988 ; Krishnaswami, Spindt et Subramaniam, 1999 ; Hasan, Hoi, Wu et Zhang, 2017 ; Franke et Müller, 2018), peu d’études ont examiné la relation entre la qualité de gouvernance d’entreprise et la source de la dette. La majorité des études existantes incluant Denis et Mihov (2003), Lin, Malatesta et Yuhai (2013) et Boubaker, Rouatbi et Saffar (2017) se sont focalisées sur l’effet de la structure de propriété et de contrôle et ont conclu que la présence d’importants problèmes d’agence est associée à un recours plus accru à la dette bancaire.

2Boubaker, Saffar and Sassi (2018) se sont intéressés à l’étude de l’effet de la concurrence sur le marché des biens et services sur le choix de la source de la dette. Ils ont trouvé que les entreprises appartenant à des industries concurrentielles recourent moins à la dette bancaire, suggérant des coûts d’agence moins élevés en présence de forte concurrence et un besoin moins important pour l’effet disciplinaire de la dette bancaire. Les problèmes d’agence peuvent également être induits par le manque de transparence des firmes ayant, en particulier, une divulgation volontaire d’informations insuffisante qui constitue une entrave à une surveillance efficace des firmes (Jensen et Meckling, 1976). L’objectif de la présente recherche est de voir dans quelle mesure le choix de la source de la dette est affecté par le niveau de divulgation volontaire d’informations des firmes cotées en bourse.

3La littérature sur la divulgation des firmes suggère que la divulgation volontaire d’informations joue un rôle important dans l’atténuation des problèmes d’asymétrie d’information entre managers et autres participants au marché financier (Lang and Lundholm, 1993 ; 2000). En effet, un niveau important de divulgation volontaire d’informations limiterait la latitude discrétionnaire des managers qui sont souvent réticents à diffuser les informations privées en leur possession, ce qui fait de la divulgation volontaire d’informations un outil de surveillance efficace et peu relativement onéreux pour le marché (Bushman et Smith, 2001, Haggard, Martin et Pereira, 2008, Chung, Judge et Li, 2015). La divulgation volontaire de mauvaises nouvelles est également utile pour le marché dans la mesure où elle permet de l’avertir, ce qui contribue à réduire le risque et les coûts des litiges et à préserver la réputation des managers (Kasznik et Lev, 1995 ; Beyer et Dye, 2012).

4Dans cette recherche, nous soutenons l’idée que le manque de transparence des firmes ayant un faible niveau de divulgation volontaire d’informations génère plus de recours aux financements par dette bancaire. En effet, les problèmes d’aléa moral liés à l’asymétrie d’information sont plus importants dans les firmes les moins disposées à communiquer leurs informations privées, faisant du recours au financement par dette bancaire un mécanisme efficace de surveillance. Nous s’attendons, par suite, à une relation négative entre le niveau de divulgation volontaire d’informations et le recours des firmes au financement par dette bancaire comparé aux autres sources de financement externe.

5Notre recherche porte sur le contexte français, ce qui nous semble être intéressant à plusieurs égards. Premièrement, la littérature relative au choix de la source de la dette est conduite en sa grande majorité sur le contexte américain caractérisé par une propriété diffuse et par l’existence de problèmes d’agence « traditionnels » entre les dirigeants et les actionnaires. Cependant, les firmes françaises sont souvent contrôlées par des actionnaires dominants dotés de pouvoirs considérables sur les politiques de la firme, y compris la politique financière, non financière et de divulgation (Boubaker, 2007 ; Boubaker et Labégorre, 2009, Belkhir et al., 2013, Boubaker et al., 2014). Dans un tel contexte, les actionnaires contrôleurs sont susceptibles d’user de leur latitude discrétionnaire et d’adopter un comportement opportuniste qui est souvent contraire à l’objectif de maximisation de la valeur de la firme, générant des problèmes d’agence entre actionnaires contrôleurs et actionnaires minoritaires (Claessens, Djankov, Fan et Lang, 2002). Deuxièmement, contrairement au système économique anglo-saxon qui est centré sur les marchés financier, le système économique français est basé sur les banques, comme l’affirme Guenther et Young (2000) parmi d’autres, ce qui renforce l’intérêt d’évaluer le rôle disciplinaire de la dette bancaire, en particulier, dans les firmes à structure de contrôle concentrée.

6Se basant sur un échantillon de firmes françaises cotées sur Euronext durant la période 2007-2013, les résultats indiquent un effet négatif et statistiquement significatif de la divulgation volontaire d’informations sur le recours des firmes au financement par dette bancaire, et ce pour deux des trois indices de divulgation volontaire d’informations proposés, à savoir l’indice global et l’indice de divulgation d’informations de gouvernance. Ces résultats suggèrent que les firmes empruntent plus auprès des banques lorsqu’elles sont moins transparentes. Ainsi, le manque de transparence des firmes semble stimuler la demande de la dette bancaire afin de permettre aux banques d’exercer leur rôle de surveillance et de réduire ainsi les coûts d’agence. Ce résultat signale l’existence d’un effet de substitution entre la divulgation volontaire d’informations par les firmes et leur recours au financement par dette bancaire.

7La présente recherche contribue à la littérature existante de plusieurs manières. Premièrement, elle contribue à la littérature relative à la politique de divulgation d’informations en étudiant, pour la première fois, l’effet de la divulgation volontaire d’informations sur le recours des firmes au financement par dette bancaire. L’investigation de cet effet par type d’information publiée volontairement, à savoir les informations d’ordre général, les informations relatives à la gouvernance d’entreprise et les informations financières, n’a pas également été réalisée auparavant. Deuxièmement, nous contribuons à la littérature relative au choix de la source de la dette. À notre connaissance, Dhaliwal, Khurana et Pereira (2011) est l’unique étude examinant l’effet de la divulgation sur la source de la dette, et ce en se servant des prévisions de résultats établies par le dirigeant comme mesure de divulgation volontaire d’informations. À la place, nous construisons des indices de divulgation volontaire d’informations à partir d’items bien spécifiés qui permettent de fournir des informations plus étendues et plus fines couvrant différents domaines notamment le profil et les activités des firmes, leurs systèmes de gouvernance ainsi que leurs tendances et perspectives. De plus, Dhaliwal, Khurana et Pereira (2011) ont utilisé un modèle de changement de régime (dette bancaire/dette obligataire) alors que nous estimons le choix de la source de la dette par le niveau du recours des firmes au financement par dette bancaire.

8La présente étude a des implications importantes aussi bien pour les chercheurs que pour les praticiens. En effet, elle permet aux chercheurs de mieux comprendre les déterminants de la structure de la dette des firmes et met en évidence l’importance du rôle de surveillance exercée par les banques. En outre, à la lumière des résultats trouvés, cette recherche incite les organismes régulateurs à s’investir moins dans le renforcement de la politique de divulgation volontaire d’informations des firmes qui opèrent dans les environnements où le système financier est plutôt centré autour des banques. En effet, si le marché exige une plus grande transparence des firmes, les banques, quant à elles, se fient davantage à leur capacité d’accéder aux informations privées et d’imposer des clauses restrictives à leurs clients.

9Le reste du papier est organisé comme suit : la deuxième section synthétise brièvement la littérature et développe notre hypothèse de recherche. La troisième section présente l’échantillon ainsi que les données et les variables utilisées. La quatrième section décrit l’échantillon et analyse les corrélations. La cinquième section commente les principaux résultats de l’analyse multivariée, des tests de robustesse et de l’endogéneité. La dernière section conclut le papier.

2 – Revue de littérature et développement de l’hypothèse de recherche

10La divulgation volontaire d’informations est très utile aux pourvoyeurs de crédits qui cherchent à obtenir toujours plus d’informations afin de pouvoir évaluer correctement la solvabilité de leurs clients (Healy et Palepu, 2001). [1] Les banques ont les moyens d’accéder aux informations privées dans le cadre des contrats de crédit, ce qui leur permet d’exercer une surveillance étroite et efficace sur les firmes sans avoir besoin de recourir aux informations publiquement divulguées (Diamond, 1991 ; Sufi, 2007 ; Meneghetti, 2012, parmi d’autres). Ce rôle de surveillance est particulièrement pertinent en présence de problèmes d’asymétrie d’information (Park, 2000 ; Ball, Hail et Vasvari, 2018, parmi d’autres).

11Rajan (1992) développe la théorie du monopole bancaire selon laquelle les nouveaux emprunteurs, faute d’être suffisamment connus sur le marché de la dette obligataire, se limitent au financement par dette bancaire. Les firmes les moins transparentes seront ainsi prédisposées à recourir à la dette bancaire plutôt que de supporter des coûts importants relatifs à la production d’informations privées nécessaires pour mettre le marché en confiance (Arena, 2011). D’ailleurs, ce coût n’est pas seulement d’ordre financier mais peut aussi correspondre à la perte d’informations stratégiques (Bhattacharya et Chiesa, 1995). Dans ce sens, Yosha (1995) affirme qu’il est préférable de restreindre la divulgation d’informations sur la firme lorsqu’il s’agit de données stratégiques ou sensibles, dans un souci de limiter la fuite d’informations privées pour la concurrence. Les banques sont plus enclines à tirer profit de cette situation d’aléa moral pour imposer aux firmes des clauses restrictives et accéder plus facilement aux informations privées qui leur permettant de les surveiller de près. Le rôle de surveillance exercée par les banques est renforcé par le fait qu’elles sont capables de ‘sanctionner’ les firmes défaillantes en exigeant notamment un recouvrement anticipé des crédits ou une renégociation des conditions des contrats (Gertner et Scharfstein, 1991 ; Chemmanur et Fulghieri, 1994).

12L’importance du rôle de surveillance exercé par les banques est inhérente au fait que l’activité d’octroi de crédits est au cœur de leur métier, ce qui suggère qu’elles ne sont pas confrontées au problème de passager clandestin qui se pose pour les obligataires (Diamond, 1984, Houston et James, 1996). En outre, l’accès par les banques aux informations privées se fait en général à un coût inférieur à celui engagé par d’autres types de prêteurs (Fama, 1985). Dans cette perspective, Boyd et Prescott (1985) indiquent que, même si les informations liées aux opportunités d’investissement sont généralement privées, les intermédiaires financiers tels que les banques, les coopératives de crédit ou les compagnies d’assurance se voient accorder le droit d’accéder aux données relatives aux projets d’investissement à financer.

13D’un autre côté, les obligataires n’étant pas en mesure de négocier librement la dette, sont intéressés à mieux connaître les emprunteurs et sont plus enclins à privilégier les firmes qui fournissent de plus amples informations sur leur situation financière. À défaut d’autres sources d’informations privées, ces prêteurs ont tendance à se fier fortement aux informations divulguées de manière volontaire, ce qui incite les firmes à instaurer une bonne politique de divulgation volontaire d’informations si elles souhaitent emprunter auprès du marché obligataire (Blackwell et Kidwell, 1988). Dans ce sens, Marshall, Mccan et Mccolgan (2016) montrent que les firmes de plus grande taille et les firmes les plus anciennes sont plus aptes à contracter de la dette obligataire du fait qu’elles ont eu l’occasion de se forger une réputation sur le marché et souffrent ainsi de moins d’asymétrie d’information ce qui leur permet de proposer des obligations assorties de taux d’intérêt plus bas, car une prime de risque moindre est à payer.

14Plusieurs études empiriques soutiennent la notion que la faible qualité de l’environnement informationnel favorise le recours des firmes au financement par dette bancaire. Bharath, Sunder et Sunder (2008) trouvent que le niveau de la gestion de résultats est positivement associé au recours au financement par dette bancaire, indiquant que les firmes ayant des chiffres comptables de moindre qualité préfèrent davantage être soumises à la surveillance des banques. Dhaliwal, Khurana et Pereira (2011) montrent que la dette bancaire est privilégiée lorsque la qualité des prévisions de résultats établies par la direction est faible. Florou et Kosi (2015) montrent que, comparativement à la période pré-IFRS, les firmes sont plus susceptibles d’émettre des obligations pendant la période post-IFRS et expliquent ce résultat par le fait que les obligataires sont plus attirés par les firmes ayant une meilleure qualité du reporting financier.

15Se basant sur l’ensemble de ces développements, nous nous attendons à ce que l’augmentation du recours au financement par dette bancaire soit stimulée par la diminution du niveau de divulgation volontaire d’informations des firmes. Nous formulons ainsi notre hypothèse de recherche comme suit :

16Hypothèse : Il existe une relation négative entre le niveau de divulgation volontaire d’informations et le recours des firmes au financement par dette bancaire.

3 – Échantillon et données

3.1 – Échantillon

17Notre étude porte sur l’ensemble des firmes françaises cotées sur Euronext durant la période de 2007 à 2013. Les firmes appartenant au secteur financier (codes SIC entre 6 000 et 6999) sont écartées à cause de la spécificité de leur activité. Les firmes relevant du secteur d’utilité publique (codes SIC entre 4 900 et 4 999) sont éliminées vue la règlementation spécifique qui les régissant. Nous avons également supprimé les observations pour lesquelles nous n’avions pas pu collecter les données de divulgation volontaire d’informations ou les données financières. Notre échantillon final est de 1560 observations relatives à 253 firmes.

18Les données de l’étude sont collectées de plusieurs sources. Les indices de divulgation volontaire d’informations sont construits à partir d’items identifiés dans les rapports annuels téléchargés depuis le site de l’Autorité des Marchés Financiers (AMF) et, à défaut, depuis le site officiel des entreprises. Les données sur les sources de la dette sont obtenues de la base de données Capital IQ. Le reste des données financières sont été recueillies de la base Compustat.

3.2 – Mesures des variables

3.2.1 – Divulgation volontaire d’informations

19Nous mesurons le niveau de divulgation volontaire d’informations à travers des indices auto-construits à partir d’items relevés des rapports annuels des entreprises. Nous avons tout d’abord recensé 72 items relatifs à des informations variées dont la divulgation n’est pas exigée par les réglementations en vigueur en France. La liste exhaustive des items recensés est présentée en l’annexe. Ces items ont été regroupés en trois catégories : les items se rapportant à des informations d’ordre général telles que le profil de la firme, ses principales activités et sa structure du capital ; les items relatifs à des informations sur le système de gouvernance telles que les caractéristiques du conseil d’administration, du comité d’audit et du comité de rémunération, et les items se rapportant aux informations financières comme les données de marché, les données historiques et les prévisions. Ensuite, nous avons identifié si chaque item existe ou non dans le rapport annuel en attribuant une note de 1 si l’item existe et 0 sinon. Nous avons calculé enfin les indices de divulgation volontaire d’informations en cumulant les scores et en les divisant par le score maximum possible. Ce dernier est calculé en excluant les items non-applicables pour la firme afin de ne pas la ‘pénaliser’ par rapport aux autres firmes où ces items s’appliquent (par exemple, ‘pénaliser’ les firmes n’ayant pas de comité de rémunération par rapport à celles dotées d’une telle structure) [2]. Les indices de divulgation varient de 0 (absence totale de divulgation volontaire d’informations) à 1 (divulgation volontaire d’informations complète).

20Pour notre analyse, nous avons construit trois indices de divulgation volontaire d’informations, à savoir, un indice global qui tient compte de tous les items recensés, un indice de divulgation de gouvernance qui est construit à partir d’items décrivant le système de gouvernance de la firme, et un indice de divulgation financière composé d’items relatifs aux informations financières. Cette approche de raffinement nous permet d’avoir une idée plus précise sur le type d’information qui est susceptible d’affecter le choix de la source de la dette.

21Plusieurs études antérieures se rapportant à la divulgation volontaire d’informations insistent sur la nécessité de s’assurer de la cohérence interne des indices construits sur la base d’items (par exemple, Botosan, 1997 ; Eng et Mak, 2003). En effet, bien que l’approche de construction d’indices aboutisse souvent à des résultats robustes et concluants, elle se base inévitablement sur beaucoup de subjectivité, ce qui représente la limite majeure d’une telle méthodologie. Il est par suite important de pouvoir mesurer et évaluer la validité de nos indices de divulgation volontaire d’informations autoconstruits. Suivant plusieurs travaux liés à la divulgation volontaire d’informations, tels que Botosan (1997) et Gul et Leung (2004), nous mesurons la cohérence interne des items composant les trois scores de divulgation volontaire d’informations à l’aide du coefficient alpha de Cronbach (Cronbach, 1951). Ce coefficient permet d’évaluer le degré auquel la corrélation entre les différents items est atténuée à cause de la présence d’erreurs aléatoires. Il doit avoir une valeur assez élevée pour pouvoir valider les indices auto-construits. Nous trouvons que le coefficient alpha de Cronbach est supérieur à 0.6 pour les trois indices de divulgation utilisés dans notre recherche, ce qui est jugé être suffisant pour confirmer leur validité [3].

3.2.2 – Choix de la source de la dette

22Nous considérons que la dette comme moyen de financement peut être une dette bancaire ou non bancaire. Suivant Lin, Malatesta et Yuhai (2013) et Boubaker, Rouatbi et Saffar (2017), nous mesurons le recours des firmes au financement par dette bancaire par le ratio (dette bancaire/dette totale) [4]. La dette bancaire est définie comme étant la somme des prêts à terme et des prêts renouvelables.

3.2.3 – Variables de contrôle

23La littérature sur le choix de la source de la dette suggère plusieurs facteurs susceptibles d’affecter la structure de la dette (Houston et James, 1996, Denis et Mihov, 2003). Dans la présente recherche, nous tenons compte des variables de contrôle suivantes :

24(i) Taille : cette variable mesure la taille de la firme et est mesurée par le logarithme népérien de l’actif total. Les firmes de plus grande taille sont réputées être plus transparentes et moins exposées à l’asymétrie d’information (Welker, 1995), ce qui attire les obligataires et augmente le recours au financement par dette obligataire. À l’inverse, les banques sont plutôt sollicitées par les firmes de petite taille à cause du problème d’aléa moral dans ces firmes [5].

25(ii) Tangibilité : cette variable traduit le niveau de tangibilité de l’actif et elle est mesurée par le rapport des immobilisations corporelles nettes sur l’actif total. Les actifs tangibles sont observables et relativement plus faciles à contrôler que les actifs intangibles dont les résultats sont également souvent imprévisibles (Sharpe et Nguyen, 1995). L’incertitude qui caractérise les actifs intangibles fait qu’ils génèrent une asymétrie d’information qui est susceptible de limiter les opportunités d’un financement par dette obligataire et augmenter ainsi le recours aux banques (Long et Malitz 1985 ; Balakrishnan et Fox 1993). À l’inverse, une plus grande tangibilité de l’actif attire davantage de dette obligataire par rapport à la dette bancaire.

26(iii) Profitabilité : cette variable exprime la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur le total actif. Les firmes les plus performantes ont tendance à avoir une meilleure réputation sur le marché ce qui rassure les obligataires et augmente le recours au financement par dette obligataire (Houston et James, 1996).

27(iv) Q de Tobin : cette variable traduit les opportunités d’investissement et est mesurée par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisée par la valeur comptable du total actif. La présence d’opportunités d’investissement présente une garantie solide au marché sur la continuité d’exploitation de la firme, ce qui est susceptible d’attirer les obligataires. Les firmes ayant des perspectives moins prometteuses auront tendance à solliciter les banques qui ont la possibilité d’obtenir les informations nécessaires sur la solvabilité de leurs clients (Denis et Mihov, 2003).

28(v) Z_score : cette variable est le Z score d’Altman (1968) mesurant la flexibilité financière de la firme et calculé selon la formule suivante : [(1.2 fonds de roulement + 1.4 bénéfices non distribués + 3.3 résultat avant intérêts et impôts + 0.999 chiffre d’affaires) / actif total + 0.6 (valeur de marché des fonds propres / valeur comptable de la dette)]. Plus ce score est élevé, plus la probabilité de défaillance financière de la firme est faible. Étant donné que la défaillance financière réduit la richesse des actionnaires, les firmes exposées à un plus grand risque de défaillance sont probablement moins attractives sur le marché, en particulier le marché obligataire. Il est par suite attendu que les firmes avec un Z_score faible font appel aux banques pour se financer plutôt qu’au marché obligataire.

29(vi) Levier : cette variable est l’endettement de la firme, mesurée par le ratio (dettes totales/ total actif). Elle traduit la capacité d’endettement de la firme et par la suite la qualité du crédit. Lorsque les firmes ne subissent pas de contraintes au niveau de leur capacité d’endettement, elles sont capables de recourir au marché obligataire pour se financer et feraient, en conséquence, moins appel aux banques (Leary, 2009).

4 – Description de l’échantillon et corrélations

4.1 – Description de l’échantillon

30Le Tableau 1 fournit une description de notre échantillon. Le panel A présente la distribution des firmes par secteur d’activité suivant la classification de Campbell (1996). Les trois secteurs les plus représentés dans notre échantillon sont les services (24,11%), l’industrie de base (14,23%) et les biens de consommation durables (13,83%). Le panel B rapporte les statistiques descriptives des variables utilisées. Il montre que la dette bancaire s’élève en moyenne à 62% de la dette totale avec une valeur médiane de 74%. Ce résultat indique que les firmes françaises cotées s’appuient fortement sur la dette bancaire ce qui est en ligne avec les recherches similaires dans le même contexte comme celle de Boubaker, Rouatbi, Saffar (2017), ainsi qu’avec les caractéristiques du système financier français qui est principalement centré autour des banques. Les indices de divulgation volontaire d’informations sont en moyenne de 0.49, 0.50 et 0.35 pour, respectivement, l’indice global, l’indice de divulgation d’informations de gouvernance et l’indice de divulgation d’informations financières, ce qui est conforme aux résultats trouvés par Derouiche, Jaafar et Zemzem (2016) dans le contexte français. Ces chiffres suggèrent un niveau moyen de divulgation volontaire d’informations des firmes françaises, avec un penchant pour une plus grande transparence du volet gouvernance, ce qui pourrait être une indication des préférences du marché pour ce type d’informations.

31Notre échantillon comprend des entreprises à faible et à fort endettement, puisque le ratio d’endettement varie de moins de 0,9% (5ème centile) à plus de 71% (95ème centile), avec une moyenne de plus de 22%. L’échantillon comprend également, en moyenne, des firmes relativement performantes avec un ratio (BAIIA/total actif) moyen de 7.91%. La valeur moyenne de leur Q de Tobin est de 1.14 alors que la tangibilité des actifs de ces firmes est faible, en moyenne, avec une valeur d’immobilisations corporelles représentant 17% de l’actif total, ce qui peut s’expliquer par la forte proportion des firmes appartenant au secteur des services (23,11%).

4.2 – Corrélations

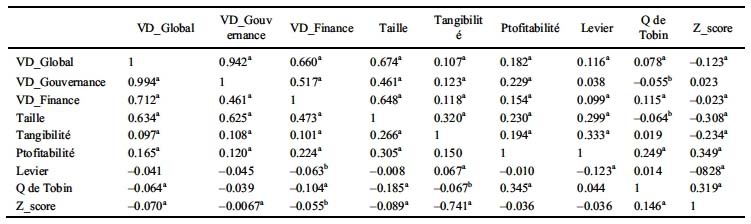

32Le Tableau 2 présente l’analyse de la corrélation entre les différentes variables explicatives de notre modèle. Comme attendu, la corrélation entre les trois indices de divulgation volontaire d’informations est assez élevée. Ainsi, le test de Spearman abouti à un coefficient de corrélation de 0.942 entre l’indice global et l’indice de divulgation d’information volontaire de gouvernance et un coefficient de 0.666 entre l’indice global et l’indice de divulgation d’informations financières. La magnitude des autres coefficients de corrélation est assez faible ce qui nous donne l’assurance que la multicolinéarité potentielle ne risque pas de représenter un problème majeur dans nos estimations. Les facteurs d’inflation de la variance calculés pour chaque régression (non reportés) confirment ce point puisqu’ils ne dépassent pas 1,5 dans notre cas. D’après Weisberg (2005), un facteur d’inflation de la variance dépassant la valeur critique de 10 indique que multicolinéarité peut affecter les résultats de l’analyse multivariée.

5 – Validation empirique

5.1 – Résultats de l’analyse multivariée

33Pour tester l’hypothèse de notre recherche, nous utilisons le modèle suivant estimant le niveau du recours des firmes au financement par dette bancaire :

35où Dette Bancaire mesure le recours des firmes au financement par dette bancaire. Elle est calculée par le ratio des dettes bancaires rapportées aux dettes totales ; Taille est la taille de la firme, mesurée par le logarithme népérien de l’actif total ; Tangibilité est le niveau de tangibilité de l’actif, mesurée par le rapport des immobilisations corporelles nettes sur l’actif total ; Profitabilité est la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur l’actif total ; Q de Tobin exprime le niveau des opportunités d’investissement, mesurée par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisées par la valeur comptable de l’actif total ; Z_score est le score d’Altman (1968) mesurant la flexibilité financière de la firme et calculé selon la formule suivante : [(1.2 fonds de roulement + 1.4 bénéfices non distribués + 3.3 résultat avant intérêts et impôts + 0.999 chiffre d’affaires) / actif total + 0.6(valeur de marché des fonds propres / valeur comptable de la dette)] ; Levier est le niveau d’endettement, mesuré par le ratio des dettes totales rapportées au total des actifs. Les variables Années et Secteurs d’activité sont des variables muettes relatives, respectivement, à l’année et au secteur d’activité suivant la classification de Campbell (1996) afin de tenir compte des effets temporels et des effets macroéconomiques.

36Le modèle est testé moyennant une régression linéaire par la méthode des moindres carrés ordinaires (MCO). Toutes les variables financières ont été winsorisées à un niveau de 1% afin de tenir compte des valeurs aberrantes des données.

37Le Tableau 3 présente les résultats de la régression estimant le recours des firmes au financement par dettes bancaires en introduisant chaque fois, séparément, un des trois indices de divulgation volontaire d’informations. La Colonne 1 de ce tableau indique un effet négatif de l’indice global de divulgation volontaire d’informations sur le niveau de la dette bancaire, avec un coefficient de –0.112 qui est statistiquement significatif au seuil de 5%. Ce résultat est également significatif en termes de magnitude. Ces résultats semblent indiquer l’existence d’un effet de substitution entre la divulgation volontaire d’informations des firmes et leur recours au financement par dettes bancaires. Ce constat est aussi valable pour l’indice de divulgation volontaire d’informations de gouvernance qui affiche un coefficient négatif et statistiquement significatif au seuil de 1% de 0.1513 (Colonne 2). Cependant, l’indice de divulgation volontaire d’informations financières ne semble pas avoir d’effet significatif sur le choix de la source de la dette vu qu’il présente un coefficient statistiquement non significatif (Colonne 3).

38L’ensemble des résultats trouvés suggèrent que les coûts d’agence importants induits par un faible niveau de divulgation volontaire d’informations, en particulier la divulgation se rapportant à la gouvernance d’entreprise, semblent stimuler le recours des firmes au financement par dette bancaire. Ceci confirme la thèse selon laquelle le recours au financement par dette bancaire constitue un mécanisme efficace de surveillance des firmes qui est en mesure de contrebalancer le manque de transparence de ces firmes et de réduire, par suite leurs coûts d’agence. À l’inverse, le marché obligataire tend à s’intéresser à ce que les firmes publient davantage d’informations de manière volontaire à défaut d’autres mécanismes de surveillance en leur possession. Ces conclusions soutiennent la théorie de la réputation de Diamond (1991) affirmant que les firmes jouissant d’une meilleure réputation sur le marché, dont les firmes qui s’investissent dans la transparence, sont plus à même de se financer par dette obligataire et font, par la suite, moins appel au financement par dette bancaire.

39En somme les résultats trouvés permettent de valider notre hypothèse de recherche qui prévoit l’augmentation du recours au financement par dette bancaire par les firmes ayant de plus faibles niveaux de divulgation volontaire d’informations et, plus généralement, que la qualité de l’environnement informationnel de la firme affecte le choix de la source de dette.

40Les résultats concernant les variables de contrôle sont, dans l’ensemble, conformes aux attentes, et ce indépendamment de la spécification testée (Colonnes 1•3 du Tableau 3). Ainsi, nous trouvons un coefficient négatif et hautement significatif de la variable Taille indiquant que plus la firme est grande, moins elle utilise les dettes bancaires pour se financer. Ce résultat corrobore ceux des études antérieure telles que Welker (1995) et Houston et James (1996) que les grandes firmes sont moins exposées à l’asymétrie d’information, ce qui leur permet d’accéder au marché obligataire et réduit leur recours au financement par la dette bancaire. Le coefficient de la variable Profitabilité est également fortement négatif suggérant que les firmes les moins performantes ont tendance à contracter davantage de dettes bancaires. Ce résultat confirme l’idée selon laquelle il est plus difficile pour les firmes peu performantes d’accéder au marché obligataire faute de pouvoir construire une bonne réputation. Le coefficient de la variable Levier est négatif, suggérant que les firmes ayant une plus grande capacité d’endettement sont moins enclines à utiliser les dettes bancaires pour se financer, probablement, à cause de leur plus grande capacité à accéder au marché obligataire (Blackwell et Kidwell, 1988, Diamond, 1991). En somme, ces résultats soutiennent, encore une fois, l’idée que les firmes jouissant d’une meilleure réputation sur le marché, notamment à cause de leur grande taille et leur bonne performance et capacité d’endettement ont moins besoin d’être soumises à une surveillance étroite de la part des banques.

41Notons, enfin, que la tangibilité des actifs (Tangibilité), la flexibilité financière (Z_score) et les opportunités d’investissement (Q de Tobin) ne semblent pas avoir un effet significatif sur le recours des firmes au financement par les dettes bancaires, ce qui indique que la structure de l’actif et les perspectives de la firme ne constituent pas des déterminants importants du choix de la source de la dette dans le contexte français.

5.2 – Tests de robustesse

42Pour renforcer les résultats trouvés dans notre principale analyse multivariée, nous conduisons un test de robustesse en estimant notre modèle à l’aide d’une régression logistique. La variable dépendante est une variable dichotomique prenant 1 si le financement bancaire par l’entreprise est supérieur à la médiane de l’échantillon, et 0 sinon. Les résultats correspondants sont reportés au Tableau 4 et indiquent que l’indice global de divulgation volontaire d’informations et l’indice de la divulgation volontaire d’informations de gouvernance continuent à avoir un effet négatif et statistiquement significatif sur le recours des firmes au financement par dettes bancaires, alors que l’indice de divulgation financière ne présente pas d’effet significatif, ce qui est conforme aux résultats trouvés précédemment. En somme, les résultats de ce test corroborent notre prédiction que les banques sont sollicitées davantage par les firmes les moins enclines à la divulgation volontaire d’informations. L’effet des variables de contrôle demeure aussi qualitativement inchangé.

5.3 – Endogéneité

43Dans notre analyse, il est attendu que la divulgation volontaire d’informations affecte le niveau du recours des firmes au financement par dette bancaire, mais la politique de divulgation volontaire d’informations peut à son tour être dépendante de la politique d’endettement, ce qui risque d’être à l’origine d’un problème d’endogeneité. Pour tenir compte de cette endogénéité éventuelle, nous adoptons la méthode des doubles moindres carrés. La première étape de l’estimation considère la divulgation volontaire d’informations comme variable dépendante qui sera déterminée selon l’équation suivante :

45où Âge de la firme est mesuré par le logarithme népérien de un plus le nombre d’années depuis la constitution de la firme ; Nombre d’analystes est le nombre d’analystes suivant la firme, calculé par le logarithme népérien de un plus le nombre d’analystes qui suivent la firme au cours de l’année ; Profitabilité est la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur l’actif total ; Q de Tobin exprime le niveau des opportunités d’investissement et est mesuré par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisée par la valeur comptable de l’actif total ; Volatilité traduit le risque de la firme, mesurée par l’écart-type de la rentabilité de l’actif sur les cinq dernières années ; Émission est une variable muette prenant la valeur 1 si la firme procède à l’émission de titres de créance ou de capitaux propres au cours de l’année en cours ou des deux années suivantes, et 0 sinon [6]. Les variables Années et Secteurs d’activité sont des variables muettes relatives, respectivement, à l’année et au secteur d’activité.

46La deuxième étape consiste à estimer le modèle suivant :

48Dans le modèle [3], les variables relatives aux indices de divulgation volontaire d’informations sont instrumentalisées à l’aide de leurs valeurs prédictives telles qu’elles ressortent du modèle [2] estimé en première étape.

49Les résultats de l’estimation du modèle [3] sont rapportés au niveau du Tableau 5 [7]. Ils indiquent que, de nouveau, la relation entre la divulgation volontaire d’informations et la dette bancaire est négative et statistiquement significative pour tous les indices. Notons ici qu’une fois l’endogeneité corrigée, l’effet de l’indice de divulgation volontaire d’informations financières devient positif. Ces résultats renforcent la notion que les firmes ont plus recours au financement par dette bancaire lorsqu’elles produisent moins d’informations de manière volontaire et confirment la thèse que le choix de la source de la dette est tributaire de la qualité de l’environnement informationnel des firmes.

6 – Conclusion

50L’objectif de la présente recherche est d’examiner la relation entre le niveau de la divulgation volontaire d’informations et le choix de la source de la dette par les firmes françaises cotées. Il est connu que, contrairement aux obligataires, les banques sont réputées pour leur rôle de surveillance des firmes emprunteuses, de fait de leurs capacités à accéder aux informations privées des firmes dans le cadre de l’activité d’octroi de crédit. De ce fait, il est attendu que le niveau de divulgation volontaire d’informations des firmes affecte leur recours au financement par dette bancaire.

51En se basant sur un échantillon de firmes françaises cotées sur Euronext sur la période allant de 2007 à 2013, les résultats montrent un effet négatif de l’indice global de divulgation volontaire d’informations et de l’indice de divulgation d’informations de gouvernance sur le recours des firmes au financement par des dettes bancaires. Ce résultat indique que les firmes ont plus recours au financement par dette bancaire lorsqu’elles sont moins transparentes. Ainsi, le manque de transparence des firmes stimulerait la demande en dette bancaire afin de permettre aux banques d’exercer leur rôle de surveillance sur les firmes et de réduire ainsi les coûts d’agence. Ce résultat dénote la présence d’un effet de substitution entre la divulgation volontaire d’informations des firmes et leur recours au financement par dette bancaire.

52Il semble également que le niveau de divulgation volontaire d’informations permet de signaler la qualité de l’environnement informationnel des firmes et amènerait les responsables à agir en conséquence, notamment par le renforcement des dispositifs de surveillance au cas où les dispositifs déjà mis en place telle que la divulgation volontaire d’informations sont insuffisants ou inefficaces. En somme, la présente recherche fournit une preuve supplémentaire quant à l’importance du rôle de l’environnement informationnel des firmes dans le choix du mode de financement, et en particulier le choix de la source de dette.

Items relatifs à l’indice de divulgation volontaire d’informations

53A – Informations générales

- Historique court

- Structure organisationnelle / graphique

- Description des produits / services

- Principaux marchés

- Part de marché des produits clés

- Déclaration des objectifs généraux

- Déclaration des objectifs financiers

- Rapport annuel en anglais

54B – Informations sur la gouvernance d’entreprise

- Identité des principaux actionnaires

- Propriété des principaux actionnaires

- Droits de Vote des principaux actionnaires

- Projets de résolution des assemblées d’actionnaires

- Liste des principaux dirigeants (ne siégeant pas au conseil d’administration)

- Photos des principaux dirigeants

- Profil des principaux dirigeants

- Âge des principaux dirigeants

- Nombre d’actions détenues par les principaux dirigeants

- Nombre de votes détenus par les principaux dirigeants

- Poids attribué aux mesures de rendement des principaux dirigeants

- Discussion du processus de décision de la rémunération des managers

- Forme de la rémunération des managers (espèces, actions, etc.)

- Informations sur les programmes d’options d’achat d’actions

- Liste des administrateurs

- Photos d’administrateurs

- Description du rôle du conseil

- Questions importantes traitées par le conseil au cours de l’année

- Fréquence et dates des réunions du conseil

- Présence des administrateurs aux réunions du conseil

- Indépendance des administrateurs

- Profil personnel des administrateurs

- Âge des administrateurs

- Date de la première nomination des administrateurs

- Début du mandat actuel / renouvellement des administrateurs

- Fin du mandat actuel des administrateurs

- Nombre d’actions détenues par les administrateurs

- Nombre des droits de votes détenus par les administrateurs

- Informations sur les transactions conclues par les administrateurs avec l’entreprise

- Existence d’un comité de rémunération

- Rôle et fonctionnement du comité de rémunération

- Questions importantes traitées par le comité de rémunération au cours de l’année

- Le nom des membres du comité de rémunération

- Nombre de réunions du comité de rémunération au cours de l’année

- Présence aux réunions du comité de rémunération

- Existence d’un comité d’audit

- Rôle et fonctionnement du comité d’audit

- Questions importantes traitées par le comité d’audit au cours de l’année

- Noms des membres du comité d’audit

- Nombre de réunions du comité d’audit au cours de l’année

- Participation aux réunions du comité d’audit

- Référence à un code de bonnes pratiques de gouvernance

- Date de la première nomination des commissaires aux comptes actuels

- Date d’expiration du mandat des commissaires aux comptes actuels

- Renouvellement des mandats des commissaires aux comptes actuels

- Honoraires des commissaires aux comptes

55C – Informations financières

- États financiers des deux dernières années

- Chiffre d’affaires des deux dernières années

- Ventes de produits clés

- Résumé des données financières des années précédentes

- Résumé des ratios clés sur au moins trois ans

- Politique de dividende

- Bénéfice par action

- Agenda financier

- Cours historiques des actions

- Prix de l’action à la clôture de l’exercice

- Tendances des cours des actions

- Performance du cours de l’action par rapport à l’indice boursier

- Capitalisation boursière à la clôture de l’exercice

- Tendances de la capitalisation boursière

- Prévisions de ventes

- Prévisions de la part de marché

- Prévisions de flux de trésorerie / prévisions de chiffre d’affaires

- Estimations des gains

Description de l’échantillon

Description de l’échantillon

Ce tableau présente la description de l’échantillon. Le Panel A présente la distribution des firmes par secteur d’activité suivant la classification de Campbell (1996). Le Panel B présente les statistiques descriptives. Dette Bancaire est mesurée par le ratio (dette bancaire /dette totale) ; VD_Global est l’indice global de divulgation volontaire d’informations ; VD_Gouvernance est l’indice de divulgation volontaire d’informations de gouvernance ; VD_Finance est l’indice de divulgation volontaire d’informations financières ; Taille est la taille de la firme, mesurée par le logarithme naturel de l’actif total ; Tangibilité est le niveau de tangibilité de l’actif, mesuré par le rapport des immobilisation corporelles nettes sur l’actif total ; Profitabilité est la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur l’actif total ; Levier est l’endettement, mesuré par le ratio (dette totale/actif total) ; Q de Tobin mesure le niveau des opportunités d’investissement, mesuré par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisée par la valeur comptable de l’actif total ; Z_SCORE est le score d’Altman (1968) mesurant la flexibilité financière, calculé selon la formule suivante : (1,2 fonds de roulement + 1,4 bénéfices non distribués + 3,3 résultat avant intérêts et impôts + 0,999 chiffre d’affaires) / actif total + 0,6 (valeur de marché des fonds propres / valeur comptable de la dette). L’échantillon est formé de 1560 observations de firmes françaises non financières cotées sur la période 2007–2013.Corrélation de Pearson et de Spearman

Corrélation de Pearson et de Spearman

Ce tableau présente les coefficients de l’analyse de corrélation de Pearson et de Spearman. VD_Global est l’indice global de divulgation volontaire d’informations ; VD_Gouvernance est l’indice de divulgation volontaire d’informations de gouvernance ; VD_Finance est l’indice de divulgation volontaire d’informations financières ; Taille est la taille de la firme, mesurée par le logarithme naturel de l’actif total ; Tangibilité est le niveau de tangibilité de l’actif, mesuré par le rapport des immobilisation corporelles nettes sur l’actif total ; Profitabilité est la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur l’actif total ; Levier est l’endettement, mesuré par le ratio (dette totale/actif total) ; Q de Tobin mesure le niveau des opportunités d’investissement, mesuré par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisée par la valeur comptable de l’actif total ; Z_SCORE est le score d’Altman (1968) mesurant la flexibilité financière, calculé selon la formule suivante : (1,2 fonds de roulement + 1,4 bénéfices non distribués + 3,3 résultat avant intérêts et impôts + 0,999 chiffre d’affaires) / actif total + 0,6 (valeur de marché des fonds propres / valeur comptable de la dette). L’échantillon est formé de 1560 observations de firmes françaises non financières cotées sur la période 2007–2013. a,b et c indiquent la signification statistique au niveau de 1%, 5% et 10%, respectivement.Effet de la divulgation volontaire d’informations sur le recours au financement par dette bancaire

| Variable | (1) | (2) | (3) |

|---|---|---|---|

| VD_Global | –0.1127b (–1.74) | ||

| VD_Gouvernance | –0.1513a (–3.00) | ||

| VD_Finance | –0.0033 (–0.05) | ||

| Taille | –0.0704a (–13.31) | –0.0662a (–12.47) | –0.0760a (–16.72) |

| Tangibilité | 0.0818 (1.24) | 0.0859 (1.31) | 0.0835 (1.27) |

| Profitabilité | –0.3283a (–3.37) | –0.3107a (–3.19) | –0.3321a (–3.39) |

| Q de Tobin | –0.0034 (–0.39) | –0.0015 (–0.17) | –0.0049 (–0.55) |

| Z_score | –0.0010 (–0.58) | –0.0010 (–0.61) | –0.0010 (–0.56) |

| Levier | –0.8857a (–10.47) | –0.8710a (–10.35) | –0.8752a (–10.30) |

| Constante | 0.0724 (1.38) | 0.0654 (1.24) | 0.0764 (1.45) |

| Effet Année | Oui | Oui | Oui |

| Effet Secteur d’activité | Oui | Oui | Oui |

| R²ajustée | 22.25% | 22.25% | 22.1% |

Effet de la divulgation volontaire d’informations sur le recours au financement par dette bancaire

Ce tableau présente les résultats de la régression estimant l’effet de la divulgation volontaire d’informations sur le recours au financement par dette bancaire selon la méthode MCO. La variable dépendante, Dette Bancaire, est mesurée par le ratio (dette bancaire/dette totale) ; VD_Global est l’indice global de divulgation volontaire d’informations ; VD_Gouvernance est l’indice de divulgation volontaire d’informations de gouvernance ; VD_Finance est l’indice de divulgation volontaire d’informations financières ; Taille est la taille de la firme, mesurée par le logarithme naturel de l’actif total ; Tangibilité est le niveau de tangibilité de l’actif, mesuré par le rapport des immobilisation corporelles nettes sur l’actif total ; Profitabilité est la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur l’actif total ; Levier est l’endettement, mesuré par le ratio (dette totale/actif total) ; Q de Tobin mesure le niveau des opportunités d’investissement, mesuré par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisée par la valeur comptable de l’actif total ; Z_SCORE est le score d’Altman (1968) mesurant la flexibilité financière, calculé selon la formule suivante : (1,2 fonds de roulement + 1,4 bénéfices non distribués + 3,3 résultat avant intérêts et impôts + 0,999 chiffre d’affaires) / actif total + 0,6 (valeur de marché des fonds propres / valeur comptable de la dette). L’échantillon est formé de 1560 observations de firmes françaises non financières cotées sur la période 2007–2013. Les statistiques t sont indiquées entre parenthèses. a,b et c indiquent la signification statistique au niveau de 1%, 5% et 10%, respectivement.Tests de robustesse

| Variable | (1) | (2) | (3) |

|---|---|---|---|

| VD_Global | –0.5360a (–4.50) | ||

| VD_Gouvernance | –0.6170a (–5.22) | ||

| VD_Finance | –0.1822 (–1.13) | ||

| Taille | –0 .4459a (–17.46) | –0.45346a (–17.98) | –0.2077a (–6.77) |

| Tangibilité | –0 .7302b (–2.29) | –0 .3604 (–1.16) | –0.9067 (–0.23) |

| Profitabilité | –0 .1409a (–3.27) | –0.1436a (–3.30) | –0.1323a (–3.02) |

| Q de Tobin | 0 .1080 (0.24) | –0 .9413b (–2.06) | –0.9161c (–1.46) |

| Z_score | –0 .0142c (–1.65) | –0 .0011 (–0.13) | –0.0019 (–0.16) |

| Levier | –0 .6427b (–2.48) | –0 .4435c (–1.72) | –0 .4423c (–1.70) |

| Constante | –3.2409a (–7.91) | –3 .6050a (–8.76) | –1.9587a (–4.20) |

| Effet Année | Oui | Oui | Oui |

| Effet Secteur d’activité | Oui | Oui | Oui |

| Log vraisemblance | –713.951 | –717.909 | –407.735 |

Tests de robustesse

Ce tableau présente le test de robustesse utilisant une régression logistique avec une variable dépendante dichotomique prenant 1 si le ratio (dette bancaire/dette totale) est supérieur à la valeur médiane, et 0 sinon ; VD_Global est l’indice global de divulgation volontaire d’informations ; VD_Gouvernance est l’indice de divulgation volontaire d’informations de gouvernance ; VD_Finance est l’indice de divulgation volontaire d’informations financières ; Taille est la taille de la firme, mesurée par le logarithme naturel de l’actif total ; Tangibilité est le niveau de tangibilité de l’actif, mesuré par le rapport des immobilisation corporelles nettes sur l’actif total ; Profitabilité est la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur l’actif total ; Levier est l’endettement, mesuré par le ratio (dette totale/actif total) ; Q de Tobin mesure le niveau des opportunités d’investissement, mesuré par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisée par la valeur comptable de l’actif total ; Z_SCORE est le score d’Altman (1968) mesurant la flexibilité financière, calculé selon la formule suivante : (1,2 fonds de roulement + 1,4 bénéfices non distribués + 3,3 résultat avant intérêts et impôts + 0,999 chiffre d’affaires) / actif total + 0,6 (valeur de marché des fonds propres / valeur comptable de la dette). L’échantillon est formé de 1560 observations de firmes françaises non financières cotées sur la période 2007–2013. Les statistiques z sont indiquées entre parenthèses. a,b et c indiquent la signification statistique au niveau de 1%, 5% et 10%, respectivement.Endogénéité

| Variable | (1) | (2) | (3) |

|---|---|---|---|

| VD_Global | –1.6677a | ||

| (–13.55) | |||

| VD_Gouvernance | –1.2199a | ||

| (–14.01) | |||

| VD_Finance | –2.8479 a | ||

| (–10.12) | |||

| Taille | –0 .1255a | –0.0925a | –0.1307a |

| (–3.25) | (–3.02) | (–4.21) | |

| Tangibilité | 0.0890 | 0.0936 | –0.1057 |

| (0.96) | (1.01) | (–0.87) | |

| Profitabilité | –0 .3448a | –0.1887b | –1.1005a |

| (–2.56) | (–1.71) | (–5.33) | |

| Q de Tobin | 0 .0038 | 0.0068 | 0.0123 |

| (0.5) | (0.93) | (1.02) | |

| Z_score | 0 .0004 | 0 .0005 | 0.0003 |

| (0.92) | (1.05) | (0.54) | |

| Levier | –0 .1072c | –0.0954 | –0 .0555c |

| (–1.80) | (–0.78) | (–1.73) | |

| Constante | 1.0225a | 0.8003a | 1.2497a |

| (9.20) | (8.00) | (7.80) | |

| Effet Année | Oui | Oui | Oui |

| Effet Secteur d’activité | Oui | Oui | Oui |

| R² | 15.12% | 14.63% | 16.45% |

Endogénéité

Ce tableau présente les résultats du test d’endogeneité en utilisant la méthode des doubles moindres carrés. La variable dépendante, Dette Bancaire, est mesurée par le ratio (dette bancaire/dette totale) ; VD_Global est l’indice global de divulgation volontaire d’informations ; VD_Gouvernance est l’indice de divulgation volontaire d’informations de gouvernance ; VD_Finance est l’indice de divulgation volontaire d’informations financières ; Taille est la taille de la firme, mesurée par le logarithme naturel de l’actif total ; Tangibilité est le niveau de tangibilité de l’actif, mesuré par le rapport des immobilisation corporelles nettes sur l’actif total ; Profitabilité est la performance de la firme, mesurée par le rapport du bénéfice avant intérêts, impôts et amortissements (BAIIA) sur l’actif total ; Levier est l’endettement, mesuré par le ratio (dette totale/actif total) ; Q de Tobin mesure le niveau des opportunités d’investissement, mesuré par la somme de la valeur de marché des capitaux propres et de la valeur comptable de la dette, divisée par la valeur comptable de l’actif total ; Z_SCORE est le score d’Altman (1968) mesurant la flexibilité financière, calculé selon la formule suivante : (1,2 fonds de roulement + 1,4 bénéfices non distribués + 3,3 résultat avant intérêts et impôts + 0,999 chiffre d’affaires) / actif total + 0,6 (valeur de marché des fonds propres / valeur comptable de la dette). L’échantillon est formé de 1560 observations de firmes françaises non financières cotées sur la période 2007– 2013. Les statistiques t sont indiquées entre parenthèses. a,b et c indiquent la signification statistique au niveau de 1%, 5% et 10%, respectivement.Références

- Altman, E. I. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The journal of finance, 23(4), 589-609.

- Arena, M. P. (2011). The corporate choice between public debt, bank loans, traditional private debt placements, and 144A debt issues. Review of Quantitative Finance and Accounting, 36(3), 391-416.

- Balakrishnan, S., & Fox, I. (1993). Asset specificity, firm heterogeneity and capital structure. Strategic Management Journal, 14(1), 3-16.

- Ball, R. T., Hail, L., & Vasvari, F. P. (2018). Equity cross-listings in the US and the price of debt. Review of Accounting Studies, 23(2), 385-421.

- Barros, C., Boubaker, S., & Hamrouni, A. (2013). Corporate governance and voluntary disclosure in France. Journal of Applied Business Research, 29 (2), 561-578.

- Belkhir, M., Boubaker, S., & Rouatbi, W. (2013). Excess control, agency costs and the probability of going private in France, Global Finance Journal, 24, 250-265.

- Berlin, M., & Loeys, J. (1988). Bond covenants and delegated monitoring. The Journal of Finance, 43(2), 397-412.

- Beyer, A., & Dye, R. A. (2012). Reputation management and the disclosure of earnings forecasts. Review of Accounting Studies, 17(4), 877-912.

- Bharath, S. T., Sunder, J., & Sunder, S. V. (2008). Accounting quality and debt contracting. The Accounting Review, 83(1), 1-28.

- Bhattacharya, S., & Chiesa, G. (1995). Proprietary information, financial intermediation, and research incentives. Journal of Financial Intermediation, 4(4), 328-357.

- Blackwell, D. W., & Kidwell, D. S. (1988). An investigation of cost differences between public sales and private placements of debt. Journal of Financial Economics, 22(2), 253-278.

- Botosan, C. A. (1997). Disclosure level and the cost of equity capital. Accounting review, 323-349.

- Boubaker, S. (2007). Ownership-control discrepancy and firm value : Evidence from France. Multinational Finance Journal, 11(1), 211-252.

- Boubaker, S., Cellier, A., & Rouatbi, W. (2014). The sources of shareholder wealth gains from going private transactions : The role of controlling shareholders, Journal of Banking and Finance, 43(6), 226-246.

- Boubaker, S., & Labégorre, F. (2009). Ownership and control structure of French listed firms, Bankers, Markets & Investors, 101, p.5-19.

- Boubaker, S., Hamrouni, A., & Liang Q-B. (2015). Corporate governance, voluntary disclosure, and firm information environment. Journal of Applied Business Research, 31 (1), 89-101.

- Boubaker, S., Lakhal, F. & Nekhili, M. (2011). The determinants of web-based corporate reporting in France. Managerial Auditing Journal, 27(2), 126-155.

- Boubaker, S., Rouatbi, W., & Saffar, W. (2017). The role of multiple large shareholders in the choice of debt source. Financial Management, 46(1), 241-274.

- Boubaker S., Saffar, W. & Sassi, S. (2018). Product market competition and debt choice, Journal of Corporate Finance, 49, 204-224.

- Boyd, J. H., & Prescott, E. C. (1986). Financial intermediary-coalitions. Journal of Economic Theory, 38(2), 211-232.

- Bushman, R. M., & Smith, A. J. (2001). Financial accounting information and corporate governance. Journal of accounting and Economics, 32(1-3), 237-333.

- Calomiris, C. W., Himmelberg, C. P., & Wachtel, P. (1995, June). Commercial paper, corporate finance, and the business cycle : a microeconomic perspective. In Carnegie-Rochester Conference Series on Public Policy (Vol. 42, pp. 203-250). North-Holland.

- Campbell, J. Y. (1996). Understanding risk and return. Journal of Political economy, 104(2), 298-345.

- Chemmanur, T. J., & Fulghieri, P. (1994). Reputation, renegotiation, and the choice between bank loans and publicly traded debt. Review of Financial Studies, 7(3), 475-506.

- Chung, H., Judge, W. Q., & Li, Y. H. (2015). Voluntary disclosure, excess executive compensation, and firm value. Journal of Corporate Finance, 32, 64-90.

- Claessens, S., Djankov, S., Fan, J. P., & Lang, L. H. (2002). Disentangling the incentive and entrenchment effects of large shareholdings. The journal of Finance, 57(6), 2741-2771.

- Cronbach, L. J. (1951). Coefficient alpha and the internal structure of tests. psychometrika, 16(3), 297-334.

- Denis, D. J., & Mihov, V. T. (2003). The choice among bank debt, non-bank private debt, and public debt : evidence from new corporate borrowings. Journal of financial Economics, 70(1), 3-28.

- Derouiche, I., Jaafar, K., & Zemzem, A. (2016). Firm geographic location and voluntary disclosure. Journal of Multinational Financial Management, 37, 29-47.

- Dhaliwal, D. S., Khurana, I. K., & Pereira, R. (2011). Firm disclosure policy and the choice between private and public debt. Contemporary Accounting Research, 28(1), 293-330.

- Diamond, D. W. (1984). Financial intermediation and delegated monitoring. The review of economic studies, 51(3), 393-414.

- Diamond, D. W. (1991). Monitoring and reputation : The choice between bank loans and directly placed debt. Journal of political Economy, 99(4), 689-721.

- Eng, L. L., & Mak, Y. T. (2003). Corporate governance and voluntary disclosure. Journal of accounting and public policy, 22(4), 325-345.

- Fama, E. F. (1985). What’s different about banks ?. Journal of monetary economics, 15(1), 29-39.

- Florou, A., & Kosi, U. (2015). Does mandatory IFRS adoption facilitate debt financing ?. Review of Accounting Studies, 20(4), 1407-1456.

- Franke, B., & Müller, S. (2018). Private Debt and Timely Loss Recognition. European Accounting Review, 1-28.

- Gertner, R., & Scharfstein, D. (1991). A theory of workouts and the effects of reorganization law. The Journal of Finance, 46(4), 1189-1222.

- Guenther, D. A., & Young, D. (2000). The association between financial accounting measures and real economic activity : A multinational study. Journal of Accounting and Economics, 29(1), 53-72.

- Gul, F. A., & Leung, S. (2004). Board leadership, outside directors’ expertise and voluntary corporate disclosures. Journal of Accounting and public Policy, 23(5), 351-379.

- Haggard, K. S., Martin, X., & Pereira, R. (2008). Does voluntary disclosure improve stock price informativeness ?. Financial Management, 37(4), 747-768.

- Hasan, I., Hoi, C. K., Wu, Q., & Zhang, H. (2017). Social capital and debt contracting : Evidence from bank loans and public bonds. Journal of Financial and Quantitative Analysis, 52(3), 1017-1047.

- Healy, P. M., & Palepu, K. G. (2001). Information asymmetry, corporate disclosure, and the capital markets : A review of the empirical disclosure literature. Journal of accounting and economics, 31(1-3), 405-440.

- Houston, J., & James, C. (1996). Bank information monopolies and the mix of private and public debt claims. The Journal of Finance, 51(5), 1863-1889.

- Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm : Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360.

- Kasznik, R., & Lev, B. (1995). To warn or not to warn : Management disclosures in the face of an earnings surprise. Accounting review, 113-134.

- Krishnaswami, S., Spindt, P. A., & Subramaniam, V. (1999). Information asymmetry, monitoring, and the placement structure of corporate debt1. Journal of Financial Economics, 51(3), 407-434.

- Labégorre, F. & Boubaker, S. (2005). Publication volontaire de prévisions et rentabilités initiales : le cas des admissions à la cote du SM (94-00). Banque et Marchés, 77, p.35-46.

- Lang, M., & Lundholm, R. (1993). Cross-sectional determinants of analyst ratings of corporate disclosures. Journal of accounting research, 246-271.

- Lang, M. H., & Lundholm, R. J. (2000). Voluntary disclosure and equity offerings : reducing information asymmetry or hyping the stock ?. Contemporary accounting research, 17(4), 623-662.

- Leary, M. T. (2009). Bank loan supply, lender choice, and corporate capital structure. The Journal of Finance, 64(3), 1143-1185.

- Lin, C., Ma, Y., Malatesta, P., & Xuan, Y. (2013). Corporate ownership structure and the choice between bank debt and public debt. Journal of Financial Economics, 109(2), 517-534.

- Long, M. S., & Malitz, I. B. (1985). Investment patterns and financial leverage. In Corporate capital structures in the United States (pp. 325-352). University of Chicago Press.

- Marshall, A., McCann, L., & Mccolgan, P. (2016). The choice of debt source by UK firms. Journal of Business Finance & Accounting, 43(5-6), 729-764.

- Meneghetti, C. (2012). Managerial incentives and the choice between public and bank debt. Journal of Corporate Finance, 18(1), 65-91.

- Nekhili, M., Boubaker, S., & Lakhal, F. (2012). Ownership structure, voluntary disclosure and market value of firms : The French case. International Journal of Business, 12(2), 126-140.

- Oh, F. D., & Park, J. (2017). Credit ratings and corporate disclosure behaviour : evidence from regulation fair disclosure in Korea. Applied Economics, 49(35), 3481-3494.

- Park, C. (2000). Monitoring and structure of debt contracts. The Journal of Finance, 55(5), 2157-2195.

- Rajan, R. G. (1992). Insiders and outsiders : The choice between informed and arm’s-length debt. The Journal of finance, 47(4), 1367-1400.

- Sharpe, S. A., & Nguyen, H. H. (1995). Capital market imperfections and the incentive to lease. Journal of Financial Economics, 39(2-3), 271-294.

- Stiglitz, J. E., & Weiss, A. (1983). Incentive effects of terminations : Applications to the credit and labor markets. The American Economic Review, 73(5), 912-927.

- Sufi, A. (2007). Information asymmetry and financing arrangements : Evidence from syndicated loans. The Journal of Finance, 62(2), 629-668.

- Weisberg S. (2005). Applied Linear Regression. Wiley ; 3 edition. 336 p.

- Welker, M. (1995). Disclosure policy, information asymmetry, and liquidity in equity markets. Contemporary accounting research, 11(2), 801-827.

- Yosha, O. (1995). Information disclosure costs and the choice of financing source. Journal of Financial intermediation, 4(1), 3-20.

Mots-clés éditeurs : Gouvernance d’entreprise, politique de divulgation, source de la dette

Date de mise en ligne : 02/04/2019

https://doi.org/10.3917/g2000.355.0157