L'impact des normes IFRS sur la relation entre le conservatisme et l'efficacité des politiques d'investissement

- Par Paul André,

- Andrei Filip

- et Sophie Marmousez

Pages 101 à 124

Citer cet article

- ANDRÉ, Paul,

- FILIP, Andrei

- et MARMOUSEZ, Sophie,

- André, Paul.,

- et al.

- André, P.,

- Filip, A.

- et Marmousez, S.

https://doi.org/10.3917/cca.203.0101

Citer cet article

- André, P.,

- Filip, A.

- et Marmousez, S.

- André, Paul.,

- et al.

- ANDRÉ, Paul,

- FILIP, Andrei

- et MARMOUSEZ, Sophie,

https://doi.org/10.3917/cca.203.0101

Notes

-

[1]

L’expression « efficacité des politiques d’investissement » est la traduction qui nous a semblé la plus adéquate pour l’expression « investment efficiency » utilisée dans les articles en langue anglaise.

-

[2]

La difficulté de trouver une traduction réellement appropriée au terme « conservatism » utilisé dans les articles en langue anglaise – parfois évoqué de manière inadéquate par « prudence » – nous incite à conserver le terme « conservatisme » dans notre recherche. Le conservatisme auquel nous faisons référence est celui défini par Basu (1997). La définition du conservatisme donnée par Basu (1997) met l’accent sur la ponctualité de la reconnaissance des pertes (en d’autres termes, la reconnaissance des pertes au moment opportun) et sur la condition que, pour enregistrer une réduction du résultat comptable, il faut que des informations laissent penser que la perte est probable. Par comparaison, le principe de prudence, tel qu’il existait dans des pays comme la France ou l’Allemagne, ne comportait pas nécessairement cette condition de probabilité de perte. Il pouvait se traduire par le choix systématique, dans un éventail de valeurs possibles, de la valeur la plus faible ou par la reconnaissance anticipée de charges.

-

[3]

Les auteurs remercient un des évaluateurs pour ses suggestions en termes de clarification de la relation théorique.

-

[4]

Dans les Basis for Conclusions accompagnant la nouvelle version du cadre conceptuel publiée en septembre 2010, l’IASB précise que les caractéristiques qualitatives de l’information financière utile (chapitre 3 du cadre conceptuel) n’incluent ni le conservatisme ni la prudence comme dimension de la fidélité (faithful representation) parce qu’inclure l’un ou l’autre serait incompatible avec la neutralité (BC3.27).

-

[5]

Les auteurs remercient le rédacteur en chef et l’un des réviseurs pour leurs suggestions en termes de clarification de la relation théorique.

-

[6]

Dans la définition de la variable INV, la seule différence par rapport à Biddle et al. (2009) est le choix que nous avons fait de ne pas tenir compte des dépenses de recherche et développement (R&D). L’inclusion de ces dépenses est en effet problématique compte tenu du mode de comptabilisation (différence entre normes françaises et IFRS, mais également impossibilité de mesurer le total des dépenses R&D dans la période IFRS, la partie non activée uniquement étant disponible). Nous avons donc décidé de nous concentrer sur les dépenses d’investissement en immobilisations corporelles.

-

[7]

Nous avons remplacé ACCDit par une mesure obtenue par le modèle de Jones (1991). Nos résultats, non présentés ici, sont similaires.

-

[8]

Nous avons également fait l’analyse en éliminant l’année 2005, année de l’adoption obligatoire des IFRS. Nos résultats, non présentés ici, sont similaires.

-

[9]

Afin de s’assurer de la robustesse des résultats présentés dans les tableaux 3 et 4, nous avons utilisé, au lieu de l’investissement total, les dépenses d’investissement ou CAPEX seulement (à l’instar de Biddle et al. 2009, par exemple). Les résultats de ces analyses, non présentés ici, sont similaires.

Introduction

1Plusieurs études montrent que la qualité de l’information comptable est positivement associée à des conséquences économiques favorables, telles que la réduction du coût du capital (par exemple, Francis et al. 2004 ; Daske 2006 ou Li 2010), l’augmentation de la liquidité des titres (par exemple, Daske et al. 2008) ou encore des politiques d’investissement plus efficaces, qui se traduisent par une réduction du sur- ou du sous-investissement (par exemple, Biddle et al. 2009 ; Garcia Lara et al. 2013).

2Dans cet article, nous nous intéressons précisément à cette dernière association, dans un contexte très spécifique, à savoir le passage obligatoire aux normes IFRS. En effet, nous examinons la relation entre le conservatisme, qui peut être considéré comme une des dimensions de la qualité de l’information comptable, et l’efficacité des politiques d’investissement [1] pour un échantillon de sociétés françaises, avant et après l’application obligatoire des IFRS en 2005.

3La théorie financière établit qu’il existe un niveau optimal d’investissement et que les sociétés sont susceptibles de s’en éloigner – en sur- ou sous-investissant – du fait notamment de l’existence de frictions sur les marchés. Ces frictions ou imperfections, en particulier l’aléa moral (moral hazard) et la sélection adverse (adverse selection), résultent de l’asymétrie d’information existant entre les dirigeants et les apporteurs externes de capital. Dès lors, tout mécanisme ayant pour effet d’atténuer cette asymétrie devrait permettre d’améliorer l’efficacité des politiques d’investissement des sociétés. Biddle et Hilary (2006) et Biddle et al. (2009) montrent ainsi qu’une information comptable de meilleure qualité, supposée réduire l’asymétrie d’information (par exemple, Leuz et Verrecchia 2000 ou Bushman et Smith 2001), rend les politiques d’investissement plus efficaces.

4Le conservatisme [2] peut être considéré comme un moyen de répondre à l’aléa moral dû notamment à l’asymétrie d’information entre les différentes parties prenantes d’une société (Watts 2003). Il est alors possible de faire l’hypothèse que le conservatisme – puisqu’il est susceptible d’atténuer l’asymétrie d’information – est positivement associé à l’efficacité des politiques d’investissement. Garcia Lara et al. (2013) montrent ainsi empiriquement que les sociétés américaines dont le niveau de conservatisme est le plus élevé sont moins susceptibles de sur- ou de sous-investir.

5La réduction de l’asymétrie d’information est considérée comme une conséquence positive de l’introduction des normes IFRS, supposées améliorer la transparence et la comparabilité de l’information comptable (Barth et al. 2008 ; Daske et al. 2008 ; Li 2010). L’utilisation des IFRS devrait donc avoir in fine un effet positif sur l’efficacité des politiques d’investissement. Cependant, le lien n’est pas si facile à établir du fait de l’impact généralement reconnu des IFRS sur le conservatisme. En effet, les normes IFRS sont généralement considérées comme requérant un niveau de conservatisme moindre par comparaison aux normes locales, particulièrement par comparaison aux normes des pays dans lesquels le principe de prudence était fondamental (par exemple, la France). Empiriquement, de nombreux auteurs montrent effectivement que le passage aux IFRS s’est traduit par une diminution du conservatisme (Piot et al. 2011 ; Ahmed et al. 2013 ; André et al. 2013). En d’autres termes, l’introduction des IFRS a potentiellement eu un double effet sur l’efficacité des politiques d’investissement : un effet positif direct en atténuant l’asymétrie d’information et un effet négatif indirect en réduisant le conservatisme [3].

6L’objectif de cet article est de déterminer si l’application des IFRS a modifié la relation entre conservatisme et efficacité des politiques d’investissement. Autrement dit, nous examinons si l’introduction des IFRS a neutralisé l’influence positive du conservatisme sur l’efficacité des politiques d’investissement. Nous testons l’hypothèse d’un impact défavorable du passage aux IFRS sur l’association entre conservatisme et efficacité des politiques d’investissement en utilisant un échantillon de sociétés cotées françaises. Pour mesurer l’efficacité des politiques d’investissement, nous utilisons, dans un premier temps, une mesure de l’investissement anormal puis, à l’instar de Biddle et al. (2009), nous créons une variable d’approximation qui permet de détecter les observations pour lesquelles un sur- ou un sous-investissement est le plus probable. Pour mesurer le conservatisme, nous avons recours à l’approche présentée par Khan et Watts (2009).

7Nous montrons que, dans la période pré-IFRS, le conservatisme est associé négativement à la valeur absolue de l’investissement anormal, alors que, dans la période post-IFRS, le conservatisme ne joue plus aucun rôle. Les résultats font apparaître également que le conservatisme est négativement relié à la probabilité de sur- ou de sous-investissement dans la période pré-IFRS mais que ce n’est plus le cas dans la période post-IFRS.

8Notre recherche contribue aux débats académiques et réglementaires sur les conséquences économiques de diverses caractéristiques de l’information comptable produite par les sociétés, ainsi que sur les effets du passage aux IFRS. À notre connaissance, ceci est la première étude qui examine le lien entre conservatisme et efficacité des politiques d’investissement dans le contexte du passage obligatoire aux IFRS. L’étude s’inscrit également dans le débat sur la place du conservatisme dans le cadre conceptuel de l’IASB. En effet, nos résultats montrent que la poursuite de l’objectif de neutralité de l’information financière, qui explique au moins en partie la disparition du conservatisme du cadre conceptuel [4], comporte certes des avantages mais implique également certains coûts. L’effet net de ce que nous pourrions qualifier de nouvel équilibre dans les caractéristiques qualitatives de l’information financière reste difficile à mesurer.

9Le reste de l’article est organisé comme suit. Dans la section 1, nous décrivons tout d’abord l’association entre, d’un côté, la qualité de l’information comptable en général et le conservatisme en particulier et, de l’autre, l’efficacité des politiques d’investissement des sociétés, puis nous développons une hypothèse concernant l’impact de l’adoption des normes IFRS sur cette association. La section 2 décrit la méthodologie, avec la présentation successive des mesures, des modèles et de l’échantillon. Les résultats sont présentés et discutés dans la section 3. Une dernière section synthétise les résultats et fait apparaître les limites ainsi que les contributions de notre étude.

1 – Le conservatisme, l’efficacité des politiques d’investissement des sociétés et l’adoption obligatoire des IFRS

10D’un côté, quelques recherches établissent une relation entre qualité de l’information comptable et efficacité des politiques d’investissement. D’un autre côté, de nombreuses études font apparaître un impact du passage aux IFRS sur la qualité de l’information comptable, dont le conservatisme est une dimension. Cependant, l’effet de l’adoption des IFRS sur l’association entre conservatisme et efficacité des politiques d’investissement a été très peu examiné. L’objectif de cette section est d’expliquer pourquoi il est pertinent de considérer que, d’une part, il existe une association entre conservatisme et efficacité des politiques d’investissement et que, d’autre part, l’application des IFRS a pu modifier cette association, puis de présenter l’hypothèse que nous testons.

1.1 – Qualité de l’information comptable, conservatisme et efficacité des politiques d’investissement des sociétés

11Il existe une littérature abondante sur les déterminants et les conséquences économiques de la qualité de l’information comptable produite par les sociétés. La volumineuse et remarquable revue de littérature produite par Dechow et al. (2010) en témoigne. Entre autres conséquences économiques, la qualité de l’information comptable est supposée améliorer l’efficacité des politiques d’investissement des sociétés. Quelques études empiriques montrent effectivement qu’il existe une association entre qualité de l’information comptable et efficacité des politiques d’investissement. Avant de présenter ces études, nous définissons ce que nous entendons par efficacité des politiques d’investissement et expliquons pourquoi le conservatisme, souvent considéré comme un attribut désirable de l’information comptable, est susceptible de rendre les politiques d’investissement plus efficaces.

12Une firme peut être conceptuellement considérée comme investissant de manière efficace si elle entreprend des projets dont la valeur actuelle nette (VAN) est positive. Le surinvestissement consiste ainsi à investir dans des projets dont la VAN est négative, alors que le sous-investissement peut être défini comme le fait de ne pas investir dans des projets dont la VAN est positive. La théorie financière explique le fait que les sociétés puissent s’écarter d’un niveau optimal d’investissement, en sur- ou sous-investissant, par l’imperfection des marchés. Les principales frictions sur les marchés, à savoir l’aléa moral et la sélection adverse, sont causées par l’asymétrie d’information existant entre les dirigeants et les apporteurs de capital.

13Les modèles développant le problème d’aléa moral reposent sur l’idée que les dirigeants, dont l’objectif est de maximiser leur richesse personnelle, ont parfois tendance à réaliser des investissements qui ne sont pas dans le meilleur intérêt des actionnaires. Ces modèles suggèrent que, lorsque les intérêts des dirigeants et des actionnaires divergent, les dirigeants sont susceptibles d’investir dans des projets à VAN négative. Dans le cas d’un excès de capital, l’aléa moral mène à des situations de surinvestissement, telles que la consommation d’avantages en nature (perks) ou l’expansion de la firme au-delà de la taille optimale (construction d’un « empire ») (Jensen 1986). Toutefois, les apporteurs de capital sont susceptibles de prendre en compte ces situations et, par conséquent, de rationner le capital ex ante, ce qui peut se traduire par un sous-investissement ex post.

14Les modèles développant le problème de sélection adverse suggèrent que si les dirigeants sont mieux informés que les investisseurs sur les perspectives de la firme, alors ils vont tenter de planifier les émissions de capital afin de vendre des actions à un prix surévalué. S’ils y parviennent, alors ils sont susceptibles d’investir les sommes excédentaires obtenues (surinvestissement). Cependant, les investisseurs peuvent répondre rationnellement à cette éventualité en rationnant le capital, ce qui pourrait, encore une fois, se traduire par un sous-investissement ex post.

15L’asymétrie d’information entre les dirigeants et les apporteurs de capital, qui donne lieu à des frictions telles que les problèmes d’aléa moral ou de sélection adverse, réduit donc l’efficacité des politiques d’investissement (en créant des comportements de sur- ou sous-investissement). Une information comptable de meilleure qualité, dès lors qu’elle réduit l’asymétrie d’information, est donc susceptible de rendre les politiques d’investissement plus efficaces.

16Le conservatisme, communément désigné comme une dimension la qualité de l’information comptable, nous semble jouer un rôle particulièrement important dans l’efficacité des politiques d’investissement. À l’instar de Watts (2003), nous considérons que la principale explication à l’apparition du conservatisme est que cette convention est une réponse à l’aléa moral dû notamment à l’existence d’une asymétrie d’information entre les parties prenantes de la firme et à l’horizon limité des dirigeants. Alors, compte tenu de ce que nous avons exposé précédemment, il est logique de penser que le conservatisme peut avoir un effet sur l’efficacité des politiques d’investissement. Plus précisément, le conservatisme est susceptible d’améliorer l’efficacité des politiques d’investissement au moins pour deux raisons : il permet, d’une part, d’atténuer le sous-investissement lié au rationnement du capital et, d’autre part, de limiter le surinvestissement en contraignant notamment les dirigeants à reconnaître rapidement les pertes.

17D’une façon générale, l’utilisation de données comptables dans les contrats (notamment de rémunération et de dette) crée une incitation pour les dirigeants à biaiser ces données. Intuitivement, il est facile de comprendre que les dirigeants ont des incitations plus fortes à être optimistes, c’est-à-dire à révéler des « bonnes nouvelles », qui peuvent avoir un impact favorable sur le montant de leur rémunération ou sur l’appréciation du respect des clauses restrictives d’emprunt, plutôt que des « mauvaises nouvelles » (telles que des projets d’investissement dont la VAN est négative). En l’absence de contraintes sur ce comportement managérial potentiellement opportuniste, les mesures comptables sont susceptibles d’être significativement biaisées et il devient difficile pour les apporteurs de capital de contrôler efficacement les dirigeants. Le conservatisme permet donc un meilleur contrôle des dirigeants par les apporteurs de capital, ce qui va a priori atténuer le problème de rationnement du capital et donc réduire le sous-investissement. Cela est d’autant plus vrai que certains auteurs ont montré qu’il facilite l’endettement (Watts 2003 ; Göx et Wagenhofer 2009) et réduit le coût de la dette (Ahmed et al. 2002 ; Chen et al. 2007 ; Zhang 2008 ; Wittenberg-Moerman 2008).

18Le conservatisme, en obligeant à la reconnaissance des pertes dès que des éléments d’information rendent ces pertes probables et en jouant contre les incitations asymétriques des dirigeants dans la révélation de l’information, permet de compenser les biais managériaux, facilite le contrôle et rend les contrats plus efficaces. Le conservatisme implique la ponctualité de la reconnaissance des pertes. Cette ponctualité est essentielle dans la mesure où elle permet de refléter les effets des actions des dirigeants sur la valeur de la firme dans la période au cours de laquelle ces actions sont entreprises. La ponctualité évite les conséquences dysfonctionnelles associées à la présence limitée des dirigeants dans la firme, souvent appelée horizon limité des dirigeants. Ball et Shivakumar (2005) expliquent que, si les dirigeants savent ex ante que les pertes seront reconnues pendant qu’ils sont en fonction, alors ils sont moins susceptibles d’investir dans des projets dont la VAN est négative.

19Il faut reconnaître que la réponse qu’apporte le conservatisme à l’asymétrie d’information existant entre les parties prenantes de la firme n’est pas parfaite. En particulier, le conservatisme impose aux dirigeants de ne reconnaître les gains qu’une fois réalisés, privant ainsi ponctuellement les investisseurs d’une information a priori positive et les amenant logiquement à sous-estimer la valeur de la firme. Dans ce type de situations, une information non biaisée ou, autrement dit, neutre pourrait apparaître comme étant de meilleure qualité. Cependant, en exigeant un niveau de vérification plus important pour les produits, le conservatisme permet probablement, entre autres, de rendre plus crédible une « bonne nouvelle » aux yeux des investisseurs [5], leur procurant ainsi la confiance nécessaire pour ne pas rationner le capital.

20Bien que le lien théorique entre conservatisme et efficacité des politiques d’investissement soit relativement facile à établir, peu de recherches ont exploré empiriquement ce lien. Compte tenu de l’étroitesse de la littérature sur le sujet, nous avons étendu notre revue aux travaux ayant examiné l’association entre qualité de l’information comptable, quelle que soit la dimension considérée, et efficacité des politiques d’investissement.

21Biddle et Hilary (2006) sont les premiers à étudier empiriquement le lien entre la qualité de l’information comptable et l’efficacité des politiques d’investissement. Les auteurs font l’hypothèse qu’une information comptable de meilleure qualité, en facilitant l’élaboration et l’exécution des contrats mais également le contrôle et en réduisant ainsi les problèmes d’aléa moral et de sélection adverse, doit rendre l’investissement réalisé par les sociétés plus optimal. Les résultats de leurs analyses inter- et intra-pays soutiennent cette hypothèse. Ils montrent, en effet, qu’une information comptable de plus grande qualité est associée à une moindre sensibilité de l’investissement aux flux de trésorerie (mesure courante de l’efficacité des politiques d’investissement) et que la relation est plus forte dans les pays dans lesquels le financement par capitaux propres prévaut sur le financement par dettes.

22En se basant sur les mêmes arguments théoriques que Biddle et Hilary (2006), Biddle et al. (2009) font l’hypothèse qu’une information comptable de meilleure qualité est associée, non plus à une moindre sensibilité de l’investissement aux flux de trésorerie qui peut correspondre soit à un déficit soit à un excès de liquidités, mais à un moindre sous-investissement ou à un moindre surinvestissement, ou aux deux à la fois. Leurs résultats montrent qu’une information comptable de plus grande qualité est associée non seulement à un plus faible sous-investissement, mais aussi à un plus faible surinvestissement.

23McNichols et Stubben (2008) examinent si les sociétés pratiquant la gestion du résultat, largement considérée comme indiquant une faible qualité de l’information comptable, prennent des décisions d’investissement sous-optimales. Leurs résultats montrent que les sociétés ayant a priori géré leur résultat ont tendance à surinvestir.

24Chen et al. (2011) étudient l’association entre la qualité de l’information comptable et l’efficacité des politiques d’investissement des sociétés non cotées dans des pays émergents. Bien que le rôle de la qualité de l’information comptable pour ces sociétés soit moins évident que pour les sociétés cotées, les auteurs montrent empiriquement que, même pour ces sociétés, la qualité de l’information comptable a un impact positif sur l’efficacité des politiques d’investissement.

25À notre connaissance, Garcia Lara et al. (2013) sont les seuls à s’intéresser au lien entre le conservatisme et le sur- ou le sous-investissement. Leurs résultats montrent que, pour un échantillon de sociétés américaines, un niveau de conservatisme – tel que défini par Basu (1997) – plus élevé se traduit par une probabilité moindre de sur- ou de sous-investir.

1.2 – Adoption des IFRS et association entre conservatisme et efficacité des politiques d’investissement des sociétés

26La littérature suggère une association positive entre conservatisme et efficacité des politiques d’investissement. Mais nous pouvons nous poser la question de la persistance de cette association dans le contexte de l’application des IFRS, dans lequel le conservatisme tend à diminuer. Cependant, avant de développer notre hypothèse, il semble important de présenter les quelques recherches qui ont examiné l’impact de l’adoption des IFRS, qu’il soit direct ou indirect, sur l’efficacité des politiques d’investissement des sociétés.

27L’influence du passage aux IFRS sur l’efficacité des politiques d’investissement peut s’expliquer de manière détournée mais logique par l’impact que les normes IFRS sont présumées avoir sur l’asymétrie d’information. Les IFRS sont supposées réduire l’asymétrie d’information en accroissant la transparence et la comparabilité de l’information comptable, par rapport aux normes comptables qu’elles ont remplacées (par exemple, Barth et al. 2008 ; Daske et al. 2008 ; Li 2010). Or une réduction de l’asymétrie d’information, comme expliqué précédemment, doit permettre d’améliorer l’efficacité des politiques d’investissement. En d’autres termes, en augmentant la qualité de l’information comptable, l’adoption des IFRS rend les politiques d’investissement des sociétés plus optimales.

28Rares sont les chercheurs qui ont explicitement examiné la question de l’association entre l’adoption des IFRS et l’efficacité des politiques d’investissement des sociétés. Schleicher et al. (2010) s’intéressent à l’association entre l’adoption obligatoire des IFRS dans les pays de l’Union européenne et la sensibilité de l’investissement aux flux de trésorerie. Leurs résultats montrent notamment qu’avant l’introduction des IFRS, la sensibilité de l’investissement aux flux de trésorerie est plus forte dans les économies qualifiées par Leuz et al. (2003) d’insider (c’est-à-dire des économies dans lesquelles les marchés financiers sont restreints, l’actionnariat concentré, les droits des investisseurs moins bien protégés, le niveau de divulgation faible et la mise en application des lois peu contraignante) que dans les économies outsider (c’est-à-dire des économies dans lesquelles les marchés financiers sont étendus, l’actionnariat dispersé, les droits des investisseurs importants, le niveau de divulgation élevé et la mise en application des lois stricte). Ils observent également que l’adoption des IFRS réduit cette sensibilité de manière plus importante dans les économies insider que dans les économies outsider. Ces résultats soutiennent l’idée que les IFRS réduisent les frictions par une amélioration de la qualité de l’information.

29Biddle et al. (2013) examinent si le passage aux IFRS, volontaire ou obligatoire, est associé à une amélioration de l’efficacité des politiques d’investissement des sociétés. Leurs résultats montrent que seule l’adoption obligatoire des IFRS est significativement associée à des politiques d’investissement plus efficaces, en particulier dans les pays caractérisés par des systèmes légaux moins contraignants, un actionnariat plus concentré et des normes comptables locales plus éloignées des IFRS.

30Chen et al. (2013) développent le lien entre les IFRS et l’efficacité des politiques d’investissement de manière quelque peu différente. En effet, les auteurs étudient l’impact de l’adoption des IFRS sur les externalités de l’information comptable, c’est-à-dire sur les retombées (spillover effects) de cette information publiée par une société sur l’activité d’autres sociétés. Les auteurs examinent, plus spécifiquement, si l’adoption obligatoire des IFRS en Europe favorise les retombées de l’information comptable des sociétés étrangères comparables sur l’efficacité des politiques d’investissement d’une société. La littérature antérieure suggère, en effet, que de l’information comparable peut améliorer l’efficacité des politiques d’investissement d’une firme (Hayes et Lundholm 1996 ; Mitchell et Mulherin 1996 ; Durnev et Mangen 2009 ; Beatty et al. 2013). En se basant sur cet argument, Chen et al. (2013) font l’hypothèse que les profits excédentaires publiés par des sociétés étrangères comparables (mesurés par la différence de rentabilité entre la société et les sociétés comparables) peuvent avoir des retombées positives et réduire le sous- ou le surinvestissement. Leurs résultats montrent notamment que les retombées de l’information comptable sont plus importantes dans la période post-adoption, confortant l’idée que le passage aux IFRS, engendrant une production d’information plus comparable et plus abondante, a un effet positif sur l’efficacité des politiques d’investissement.

31En résumé, quelques travaux récents suggèrent que l’adoption des IFRS, en améliorant la qualité de l’information comptable, a un impact favorable sur l’efficacité des politiques d’investissement. Cet impact peut être plus ou moins significatif, selon le caractère obligatoire ou volontaire de l’adoption des IFRS et selon les caractéristiques institutionnelles et légales du pays dans lequel le phénomène est étudié. Cependant, les recherches antérieures ne disent rien sur l’influence positive du conservatisme sur l’efficacité des politiques d’investissement dans le contexte d’une transition vers les IFRS. Or cette question nous semble intéressante, dès lors que le conservatisme a tendance à diminuer avec l’application des IFRS. Nous pensons que l’introduction des IFRS a pu avoir plusieurs effets, parfois contraires, sur l’efficacité des politiques d’investissement. D’un côté, les normes IFRS sont supposées diminuer l’asymétrie d’information et donc avoir un effet positif direct sur l’efficacité des politiques d’investissement. D’un autre côté, les normes IFRS sont supposées réduire le conservatisme et donc avoir un effet négatif indirect sur l’efficacité des politiques d’investissement. Selon nous, l’association positive entre conservatisme et efficacité des politiques d’investissement, après le passage aux IFRS, est susceptible d’être altérée. Nous formulons ainsi l’hypothèse suivante :

H1 : L’adoption des IFRS a un impact négatif sur l’association entre le conservatisme et l’efficacité des politiques d’investissement des sociétés.

33En testant cette hypothèse sur un échantillon de sociétés cotées françaises, nous avons notamment l’objectif de contribuer aux débats académiques et réglementaires sur les effets de la transition obligatoire aux IFRS ainsi que sur la place du conservatisme dans le cadre conceptuel de l’IASB.

2 – Méthodologie

34L’objectif de cette section est d’exposer nos principaux choix méthodologiques. Nous présentons ainsi successivement les mesures de l’efficacité des politiques d’investissement (2.1) et du conservatisme (2.2), les modèles (2.3), ainsi que l’échantillon utilisés (2.4).

2.1 – Mesure de l’efficacité des politiques d’investissement

35Plusieurs mesures de l’efficacité des politiques d’investissement ont été utilisées dans les travaux précédents (sensibilité de l’investissement aux flux de trésorerie pour Biddle et Hilary (2006), Schleicher et al. (2010) ou Biddle et al. (2013), écart entre investissement réalisé et investissement attendu pour McNichols et Stubben (2008), Biddle et al. (2009), Chen et al. (2011) ou Chen et al. (2013), probabilité de sur- ou de sous-investissement pour Biddle et al. (2009) ou Chen et al. (2013)). Compte tenu de la définition de l’efficacité des politiques d’investissement développée précédemment, nous proposons, dans un premier temps, d’utiliser comme mesure de sur- ou sous-investissement l’écart entre l’investissement réalisé et l’investissement attendu, que nous appelons l’investissement anormal. Dans un deuxième temps, nous construisons une variable d’approximation qui permet de distinguer les observations pour lesquelles un sur- ou un sous-investissement est le plus probable.

2.1.1 – Investissement anormal

36Pour mesurer l’investissement anormal, nous utilisons une régression mettant en relation l’investissement total de la société i dans l’année t+1, INVit+1, et les facteurs généralement reconnus comme expliquant le niveau d’investissement d’une société, comme ses opportunités de croissance, sa taille ou ses flux de trésorerie. Richardson (2006), McNichols et Stubben (2008), Biddle et al. (2009), Chen et al. (2011) ou Chen et al. (2013) présentent des approches comparables. INVit+1 correspond à la somme des dépenses d’investissement (CAPEX) corrigée des actifs acquis par fusions et des cessions d’immobilisations de la société i dans l’année t+1, divisée par le total de l’actif à la fin de l’année t [6]. Pour chaque année, la régression que nous utilisons est ainsi la suivante :

38avec INVit = mesure de l’investissement total (CAPEX + actifs acquis par fusions - cessions d’immobilisations) de la société i dans l’année t divisé par le total de l’actif à la fin de l’année t ;

39?VENTESit = pourcentage de croissance des ventes pour la société i dans l’année t ;

40TAILLEit = logarithme de la capitalisation boursière de la société i à la fin de l’année t ;

41MTBit = ratio market-to-book pour la société i à la fin de l’année t ;

42ENDit = endettement total divisé par le total des capitaux propres pour la société i à la fin de l’année t ;

43TANGit = total des immobilisations corporelles divisé par le total de l’actif pour la société i à la fin de l’année t ;

44FTEVENTit = flux de trésorerie d’exploitation divisé par le total des ventes pour la société i dans l’année t ;

45TNTANGit = trésorerie nette divisée par le total des immobilisations corporelles pour la société i à la fin de l’année t ;

46PERTEit = variable binaire égale à 1 si le résultat net est négatif et à 0 sinon ;

47INDit = série de variables dichotomiques pour les secteurs d’activité (définis par le premier chiffre du code SIC).

48À l’aide de l’équation (1), nous obtenons pour chaque société-année la valeur absolue de l’investissement anormal (ABSINVANit+1), différence entre l’investissement réalisé et l’investissement attendu, égale à la valeur absolue du résidu ?it+1 de l’équation (1). Une observation avec une valeur plus élevée de ABSINVANit+1 est interprétée comme une observation pour laquelle la probabilité de sur- ou de sous-investissement est plus importante.

2.1.2 – Probabilité de sur- ou de sous-investissement

49Pour mesurer l’efficacité des politiques d’investissement, nous proposons une deuxième approche, similaire à Biddle et al. (2009) ou Chen et al. (2013), en construisant une variable d’approximation, SURIit+1, qui permet de distinguer les observations pour lesquelles un sur- ou un sous-investissement est le plus probable. Pour construire cette variable ordonnée, les observations sont réparties, en fonction de leur résidu (?it+1), en trois sous-groupes d’effectif égal. Les observations dans le premier groupe (SURIit+1 = 0) sont les observations pour lesquelles la probabilité de sous-investissement est la plus élevée (i.e., résidus fortement négatifs), tandis que les observations dans le dernier groupe (SURIit+1 = 2) sont les observations pour lesquelles la probabilité de surinvestissement est la plus grande (i.e., résidus fortement positifs). Par défaut, les observations dans le groupe SURIit+1 = 1 sont les observations considérées comme présentant un niveau d’investissement normal.

2.2 – Mesure du conservatisme

50Pour mesurer le conservatisme au niveau de chaque société-année, nous utilisons le modèle de Khan et Watts (2009), qui se fonde sur la mesure de Basu (1997). Selon Khan et Watts (2009), l’asymétrie dans la reconnaissance des gains et des pertes est dépendante des caractéristiques de chaque société (la taille, le ratio market-to-book et le niveau d’endettement). Pour chaque année, nous utilisons les régressions suivantes pour estimer les coefficients ?j :

52avec RNit = résultat net pour la société i dans l’année t normé par la capitalisation boursière au début de l’année ;

53Rit = rendement boursier pour la société i au cours de l’année t ;

54Dit = variable binaire égale à 1 si Rit < 0 et à 0 sinon ;

55TAILLEit, MTBit et ENDit telles que définies précédemment.

56Dans cette approche, les coefficients ?j sont estimés pour chaque année. Le niveau de conservatisme pour chaque société-année, CONSit (C_Score dans Khan et Watts 2009) est ensuite calculé selon la formule suivante :

58Le niveau de conservatisme est ainsi dépendant des caractéristiques temporelles (les coefficients ?j sont estimés pour chaque année) et des variables propres à chaque société. Nous interprétons une valeur plus élevée de CONSit comme une information comptable présentant un niveau de conservatisme plus élevé.

2.3 – Modèles

59Nous faisons l’hypothèse que l’adoption des IFRS a un impact négatif sur l’association entre le conservatisme et l’efficacité des politiques d’investissement. Pour tester cette hypothèse, nous avons recours à deux modèles, en cohérence avec les choix faits en termes de mesure de l’efficacité des politiques d’investissement. La variable dépendante est, dans le premier modèle, l’investissement anormal, remplacé par la probabilité de sur- ou de sous-investissement dans le deuxième modèle.

2.3.1 – Investissement anormal

60Pour vérifier si une information comptable présentant un degré de conservatisme plus important est associée à une politique d’investissement plus efficace, nous utilisons d’abord le modèle suivant :

62avec ABSINVANit+1 = valeur absolue de l’investissement anormal déterminé à l’aide de l’équation (1) pour la société i dans l’année t+1 ;

63CONSit = niveau de conservatisme pour la société i dans l’année t (déterminé avec le modèle de Khan et Watts 2009, voir équation (3)) ;

64ACCDit = qualité des accruals pour la société i dans l’année t (valeur absolue multipliée par –1 des accruals discrétionnaires déterminés avec le modèle de Dechow et Dichev 2002) ;

65INDit = série de variables dichotomiques pour les secteurs d’activité (définis par le premier chiffre du code SIC) ;

66ANNEEit = série de variables dichotomiques pour les années.

67D’après l’équation (4), si un niveau de conservatisme plus élevé est associé à un moindre sur- ou sous-investissement, nous devrions obtenir un coefficient ?1 négatif et significatif. Nous incluons ACCDit comme variable de contrôle dans la mesure où des recherches antérieures montrent que la qualité de l’information comptable, mesurée par la qualité des accruals, a un impact sur l’efficacité des politiques d’investissement (Biddle et Hilary 2006 ; Biddle et al. 2009 ; Chen et al. 2011). Nous devrions ainsi obtenir un coefficient ?2 négatif et significatif [7].

68L’impact des normes IFRS sur la relation entre le conservatisme et l’efficacité des politiques d’investissement est capturé en utilisant, en premier lieu, des régressions séparées pour les observations en normes françaises, d’un côté, et en normes IFRS, de l’autre. Ensuite, pour pouvoir conclure à d’éventuelles différences entre les deux périodes analysées, nous incorporons une variable binaire IFRSit, égale à 1 si les normes comptables utilisées sont les IFRS (période 2005 à 2007) et à 0 sinon, intégrée en interaction avec les autres variables d’intérêt.

2.3.2 – Probabilité de sur- ou de sous-investissement

69Dans une deuxième approche, nous tentons de modéliser directement l’association entre le conservatisme et la probabilité qu’une observation soit dans une situation de sur- ou de sous-investissement. La variable dépendante est cette fois SURIit+1, variable discrète permettant de détecter les observations pour lesquelles un sur- ou un sous-investissement est le plus probable, comme discuté à la section 2.1.2. À l’instar de Biddle et al. (2009), nous utilisons une régression logistique multi-nominale qui prend en compte simultanément la probabilité de sur- ou de sous-investissement :

71avec SURIit+1, = variable ordinale égale à 0, 1 ou 2 obtenue en répartissant les observations en trois sous-groupes d’effectif égal en fonction des résidus ?it+1 de l’équation (1) ;

72CONSit, ACCDit, INDit et ANNEEit telles que définies précédemment.

73Le groupe composé des observations pour lesquelles le niveau d’investissement est considéré comme normal (SURIit+1 = 1) est utilisé comme groupe de référence. Si un niveau de conservatisme plus élevé est associé à un moindre sur- ou sous-investissement, nous devrions obtenir un coefficient ?1 négatif et significatif.

2.4 – Échantillon

74Le tableau 1, ci-après, présente la constitution de l’échantillon. L’échantillon initial est composé de toutes les sociétés cotées françaises avec des données disponibles dans la base de données Thomson Financial, soit 833 sociétés. Nous avons, dans un premier temps, supprimé les institutions financières dans la mesure où elles sont soumises à des règles particulières (128 sociétés), puis les sociétés n’ayant pas adopté les normes IFRS en 2005 (250 sociétés). Finalement, l’échantillon retenu est constitué de 455 sociétés pour lesquelles nous avons les informations nécessaires sur la période 2001-2007 (en effet, pour obtenir certaines variables pour 2002, il nous faut obtenir des données pour l’année précédente, soit 2001). Pour éviter que nos résultats ne soient biaisés par l’effet de la crise financière (Filip et Raffournier 2012), la période retenue pour les tests s’arrête en 2007 [8]. Les observations manquantes et pour lesquelles le montant des capitaux propres est négatif ont également été éliminées de l’échantillon (1 045 et 59 observations, respectivement). Ainsi, l’échantillon final se compose de 1 626 observations, réparties en 787 en normes françaises et 839 en normes IFRS.

Constitution de l’échantillona,b

Constitution de l’échantillona,b

a Sont incluses dans cette catégorie les sociétés pour lesquelles l’information sur les normes comptables est manquante et les sociétés n’ayant pas adopté les normes IFRS ou les ayant adoptées après 2005 (sociétés cotées sur le marché non réglementé Alternext ayant le choix – voir Bessieux-Ollier et Walliser 2014).b L’estimation de nos modèles exige, pour qu’une société soit conservée dans notre échantillon, que les données soient disponibles au minimum pour trois ans.

3 – Résultats

75Après une description de nos principales variables, nous exposons et discutons les résultats de nos analyses multivariées.

3.1 – Statistiques descriptives

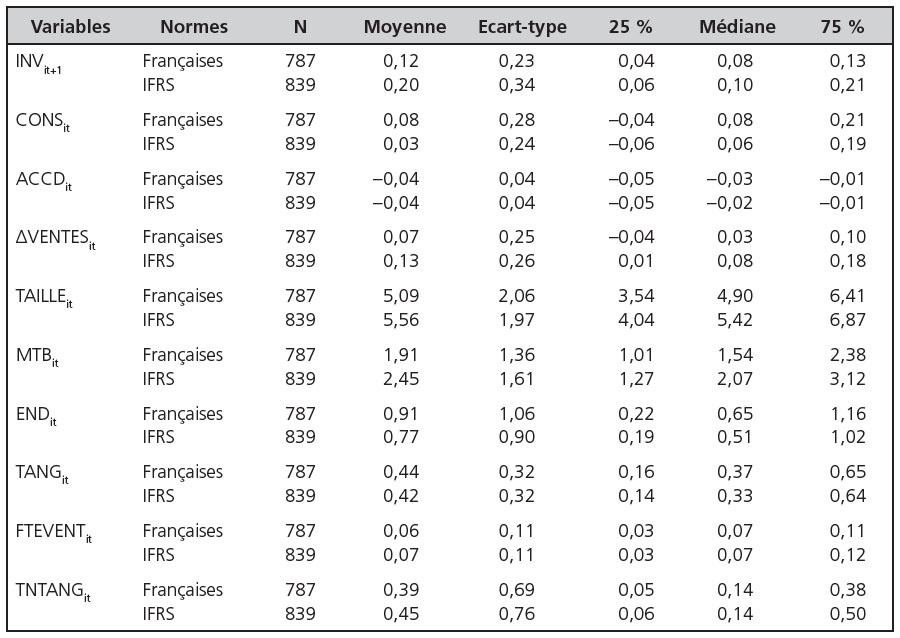

76Les statistiques descriptives des variables dépendantes et indépendantes, présentées de manière distincte avant et après l’application obligatoire des IFRS (respectivement « Françaises » et « IFRS »), apparaissent dans la partie 1 du tableau 2. Pour limiter le risque que les inférences de nos tests empiriques ne soient biaisées par des observations aberrantes, toutes les variables continues sont « winsorizées » à 1 %.

Statistiques descriptives et matrice des corrélations

Partie 1 : Statistiques descriptives

Partie 1 : Statistiques descriptives

Partie 2 : Matrice des corrélations

Partie 2 : Matrice des corrélations

Statistiques descriptives et matrice des corrélations

Les coefficients de corrélation présentés sont les coefficients de corrélation de Pearson.1 626 observations firmes-années sur 2002-2007 pour un échantillon de sociétés françaises cotées non financières ayant adopté les IFRS en 2005 avec des données disponibles dans Thomson Financial. Toutes les variables sont « winsorizées » à 1 %. INVit+1 = dépenses d’investissement (CAPEX + actifs acquis par fusions - cessions d’immobilisations) pour la société i dans l’année t+1 divisé par le total de l’actif à la fin de l’année t ; CONSit = niveau de conservatisme pour la société i dans l’année t (déterminé avec le modèle de Khan et Watts 2009) ; ACCDit = qualité des accruals pour la société i dans l’année t (valeur absolue multiplié par -1 des accruals discrétionnaires, déterminés avec le modèle de Dechow et Dichev 2002) ; ?VENTES it = pourcentage de croissance des ventes pour la société i dans l’année t ; TAILLEit = logarithme de la capitalisation boursière pour la société i à la fin de l’année t ; MTBit = ratio market-to-book pour la société i à la fin de l’année t ; END it = endettement total divisé par le total des capitaux propres pour la société i à la fin de l’année t ; TANGit = total des immobilisations corporelles divisé par le total de l’actif pour la société i à la fin de l’année t ; FTEVENTit = flux de trésorerie d’exploitation divisé par le total des ventes pour la société i dans l’année t ; TNTANGit = trésorerie nette divisée par le total des immobilisations corporelles pour la société i à la fin de l’année t.

*, **, *** significatif à 10 %, 5 % et 1 %.

77De la période pré-IFRS (2002-2004) à la période post-IFRS (2005-2007), les sociétés françaises semblent avoir augmenté leur investissement total moyen (médian) de 12 % à 20 % (8 % à 10 %) en proportion de leur actif total. Nous notons également une diminution du niveau moyen (médian) de conservatisme de la période pré-IFRS à la période post-IFRS, tel que mesuré par le modèle de Khan et Watts (2009), de 0,08 à 0,03 (0,08 à 0,06) (différence statistiquement significative à 1 %, t-stat = 3,40). Ces derniers résultats confirment, sur le marché français, une diminution du niveau de conservatisme avec le passage aux IFRS, comme constaté par Piot et al. (2011), Ahmed et al. (2013) et André et al. (2013) en utilisant le modèle de Basu (1997).

78En ce qui concerne les autres variables, la qualité des accruals semble inchangée après l’introduction des IFRS avec, sur la totalité de la période d’étude, une moyenne de 4 % de l’actif. De plus, les ventes des sociétés françaises semblent s’accroître (la moyenne du pourcentage de croissance des ventes augmente de 7 % à 13 %), de même que le ratio market-to-book (augmentation de 1,91 à 2,45). Nous constatons également une diminution de l’endettement (endettement total divisé par le total des capitaux propres) qui passe de 91 % à 77 %.

79La partie 2 du tableau 2 présente la matrice des corrélations. Cette matrice indique qu’aucun coefficient de corrélation n’est supérieur à 0,50. En outre, les deux principales variables indépendantes incluses dans les modèles de test, CONS et ACCD, ne sont pas corrélées entre elles (coefficient de corrélation de 0,01). Afin de confirmer l’absence de problèmes de multi-colinéarité, nous avons calculé, pour toutes nos régressions, les VIF pour chacune des variables explicatives ainsi que la moyenne des VIF (résultats non présentés ici). Sur la base de ces analyses, nous pouvons conclure qu’il n’y a pas de problèmes sérieux de multi-colinéarité.

3.2 – Résultats des régressions

80Afin de tester notre hypothèse, nous recourons à deux modèles qui diffèrent par la variable dépendante : l’investissement anormal dans l’un, la probabilité de sur- ou de sous-investissement dans l’autre. Les résultats sont successivement exposés et discutés ci-après.

3.2.1 – Investissement anormal

81Les résultats des régressions telles que présentées dans l’équation (4), qui propose la valeur absolue de l’investissement anormal en variable dépendante, apparaissent dans le tableau 3 [9]. Des régressions séparées sont, tout d’abord, utilisées pour les observations en normes françaises, d’une part, et en normes IFRS, d’autre part. Nous effectuons ensuite une régression sur l’intégralité de l’échantillon en incluant une variable binaire IFRSit, mise en interaction avec les autres variables d’intérêt.

Résultats des régressions linéaires – investissement anormal

Résultats des régressions linéaires – investissement anormal

1 626 observations firmes-années sur 2002-2007 pour un échantillon de sociétés françaises cotées non financières ayant adopté les IFRS en 2005 avec des données disponibles dans Thomson Financial. Toutes les variables sont « winsorizées » à 1 %. La variable dépendante, ABSINVANit+1 (valeur absolue de l’investissement anormal), est la valeur absolue du résidu de la régression annuelle des dépenses d’investissement de l’année t+1 sur une série de variables de contrôles – voir équation (1). CONSit = niveau de conservatisme pour la société i dans l’année t (déterminé avec le modèle de Khan et Watts 2009) ; ACCDit = qualité des accruals pour la société i dans l’année t (valeur absolue multiplié par -1 des accruals discrétionnaires, déterminés avec le modèle de Dechow et Dichev 2002) ; IFRSit = variable binaire égale à 1 si les normes comptables utilisées sont les IFRS (période 2005 à 2007) et à 0 sinon ; effets fixes secteurs et années inclus dans la régression.*, **, *** significatif à 10 %, 5 % et 1 %.

82Le niveau de conservatisme apparaît négativement associé à la valeur absolue de l’investissement anormal pour les observations en normes françaises, puisque nous obtenons un coefficient ?1 négatif et significatif (?1 = –0,078, t-stat = –3,80). Nous pouvons donc conclure que, dans la période pré-IFRS, plus de conservatisme donne lieu à moins de sur- ou de sous-investissement. Ce résultat est similaire à celui de Garcia Lara et al. (2013) pour un échantillon de sociétés américaines sur la période 1990-2007. Toutefois, cette relation disparaît après l’adoption des normes IFRS car, pour les observations en normes internationales, le niveau de conservatisme n’est plus associé à la valeur absolue de l’investissement anormal (?1 = –0,002, t-stat = –0,08). Ce résultat laisse penser que le passage aux normes IFRS a altéré l’association entre conservatisme et efficacité des politiques d’investissement.

83Les résultats de la dernière régression soutiennent cette idée. En effet, le coefficient positif et significatif (0,068, t-stat = 1,80) de l’interaction entre les variables CONS et IFRS nous amène à conclure que l’introduction des IFRS se traduit par la disparation de l’effet atténuant du conservatisme sur l’investissement anormal. En d’autres termes, la diminution du niveau de conservatisme entre la période pré-IFRS et la période post-IFRS (résultats présentés dans le tableau 2) implique que le conservatisme ne joue plus aucun rôle dans l’efficacité des politiques d’investissement des sociétés cotées françaises n’appartenant pas au secteur financier.

84En ce qui concerne les variables de contrôle, il est intéressant de noter que la qualité des accruals, ACCDit (déterminée avec le modèle de Dechow et Dichev 2002), est associée à la valeur absolue de l’investissement anormal pour les observations en normes françaises et IFRS (en normes françaises, ?2 = –0,429, t-stat = –3,55 ; en normes IFRS, ?2 = –0,889, t-stat = –4,89). Les coefficients de régression indiquent qu’en magnitude le rôle de la qualité des accruals est bien plus important que celui du conservatisme dans la discipline des politiques d’investissement, et ce, quelles que soient les normes comptables utilisées. Ces résultats sont cohérents avec ceux de Biddle et al. (2009) et Garcia Lara et al. (2013) qui montrent, pour des échantillons composés de sociétés américaines, que la qualité de l’information financière réduit le sur- ou le sous-investissement. Le coefficient du terme d’interaction IFRS * ACCD (-0,565, t-stat = –2,62) indique, en outre, que l’application des normes IFRS renforce très significativement l’association entre la qualité des accruals et un moindre sur- ou sous-investissement.

3.2.2 – Probabilité de sur- ou de sous-investissement

85Dans le tableau 4, nous présentons les résultats des régressions logistiques multi-nominales qui permettent de tester plus directement le lien entre la probabilité qu’une société soit dans une situation de sur- ou de sous-investissement et le niveau de conservatisme. Comme expliqué précédemment (section 2.1.2), le groupe composé des observations pour lesquelles SURIit+1 prend la valeur 1, c’est-à-dire les observations pour lesquelles le niveau d’investissement est considéré comme normal, est utilisé comme groupe de référence.

86La partie A du tableau 4 présente les résultats concernant le sous-investissement. Le coefficient de la variable CONSit a le signe attendu pour les observations en normes françaises et est statistiquement significatif (?1 = –1,072, z-stat = –2,88). L’association entre le conservatisme et la probabilité de sous-investissement disparaît après l’adoption des normes IFRS (?1 = 0,298, z-stat = 0,74). Ces résultats corroborent ceux exposés dans le tableau 3. Pour ce qui est de la qualité des accruals, les coefficients de la variable ACCDit sont négatifs et significatifs non seulement pour les observations en normes françaises, mais aussi pour les observations en normes IFRS. L’association entre la qualité des accruals et la probabilité de sous-investissement demeure après le passage aux IFRS. Ces résultats corroborent également ceux présentés dans le tableau 3.

87Les résultats concernant le surinvestissement, qui apparaissent dans la partie B du tableau 4, indiquent également que le conservatisme diminue la probabilité de surinvestissement (?1 = –0,613, z-stat = –1,66) dans la période pré-IFRS. Cette relation n’existe plus dans la période post-IFRS (?1 = 0,147, z-stat = 0,36). En revanche, la qualité des accruals n’a de lien avec la probabilité de surinvestissement ni dans la période pré-IFRS ni dans la période post-IFRS.

Résultats des régressions logistiques multi-nominales – probabilité de sur- ou de sous-investissement

Résultats des régressions logistiques multi-nominales – probabilité de sur- ou de sous-investissement

1 626 observations firmes-années sur 2002-2007 pour un échantillon de sociétés françaises cotées non financières ayant adopté les IFRS en 2005 avec des données disponibles dans Thomson Financial. Toutes les variables sont « winsorizées » à 1 %. La variable dépendante SURI it+1 est une variable discrète prenant les valeurs 0, 1 et 2 : les observations sont classées en trois sous-groupes d’effectif égal, en fonction du résidu de la régression annuelle des dépenses d’investissement de l’année t+1 sur une série de variables de contrôles – voir équation (1). Le groupe des observations pour lesquelles SURIit+1 = 1 est utilisé comme groupe de référence. CONSit = niveau de conservatisme pour la société i dans l’année t (déterminé avec le modèle de Khan et Watts 2009) ; ACCDit = qualité des accruals pour la société i dans l’année t (valeur absolue multiplié par -1 des accruals discrétionnaires, déterminés avec le modèle de Dechow et Dichev 2002) ; effets fixes secteurs et années inclus dans la régression.*, **, *** significatif à 10 %, 5 % et 1%.

Conclusion

88L’objectif de notre recherche est de tester si le conservatisme, attribut généralement souhaité de l’information comptable, est associé à des politiques d’investissement plus efficaces ou, en d’autres termes, à une réduction du sur- ou du sous-investissement pour un échantillon de sociétés cotées françaises, avant et après l’application obligatoire des IFRS en 2005. La théorie permet d’établir le fait que le conservatisme est susceptible d’améliorer l’efficacité des politiques d’investissement, puisqu’une information comptable caractérisée par un niveau de conservatisme plus important, en réduisant a priori l’asymétrie d’information entre la firme et les apporteurs de capital, doit rendre les politiques d’investissement des sociétés plus optimales. Garcia Lara et al. (2013) montrent effectivement, pour un échantillon de sociétés américaines, que celles dont le niveau de conservatisme est le plus élevé sont moins susceptibles de sur- ou de sous-investir. Cependant, aucune recherche n’a encore examiné, à notre connaissance, l’impact que peut avoir l’introduction des normes IFRS sur l’influence du conservatisme sur l’efficacité des politiques d’investissement. Notre recherche a ainsi pour objectif d’alimenter les débats, autant académiques que réglementaires, sur l’impact de l’adoption des IFRS sur la qualité de l’information, et consécutivement sur ses conséquences économiques favorables.

89Nos résultats montrent, tout d’abord, que le conservatisme diminue de manière significative après le passage aux IFRS. Ce résultat corrobore ceux de Piot et al. (2011), Ahmed et al. (2013) et André et al. (2013) et peut s’expliquer par une réduction de l’asymétrie de la reconnaissance des gains et des pertes, découlant de la volonté affichée de donner une place plus importante, dans le cadre conceptuel international, à la neutralité difficilement conciliable avec le principe de prudence. Nous constatons, ensuite et surtout, que dans la période pré-IFRS, le conservatisme limite le sur- ou le sous-investissement. En revanche, dans la période post-IFRS, le conservatisme ne semble plus être associé à l’efficacité des politiques d’investissement des sociétés non financières françaises cotées. Il faut souligner également que la qualité des accruals, une autre dimension de la qualité de l’information financière, joue un rôle important, sur toute la période d’étude (pré- et post-IFRS), dans la discipline des politiques d’investissement, rôle qui s’accroît avec l’introduction des IFRS. Si la qualité des accruals s’analyse en lien avec le concept de neutralité, c’est-à-dire une lutte contre les biais et les subjectivités dans les choix et les estimations comptables, alors l’adoption des normes IFRS apparaît comme bénéfique de ce point de vue pour l’efficacité des politiques d’investissement.

90Comme tout travail de recherche, notre travail comporte des limites. Il est évidemment toujours complexe d’isoler un facteur unique comme expliquant à lui seul un phénomène. Cela est d’autant plus difficile dans notre étude que le passage aux IFRS a eu lieu à un moment où de nombreux autres changements sont intervenus en Europe dans la réglementation des marchés financiers et de l’audit. Notre étude s’expose également à la critique des variables omises ou à celle de la détermination simultanée du niveau de conservatisme et de la politique d’investissement. Nous reconnaissons volontiers que notre travail n’est probablement pas exempt de problèmes d’endogénéité. Cependant, comme l’indiquent Larcker et Rusticus (2010), les solutions pour traiter ce genre de problèmes sont difficiles à mettre en œuvre et peuvent facilement donner lieu à d’autres types de biais. Finalement, nous reconnaissons que la variable INV est probablement sous-évaluée dans la période avant 2005 (du fait, par exemple, des traitements divergents des contrats de location-financement pré- et post-IFRS). Cependant, il nous semble que cette sous-évaluation joue contre nos résultats (nous ne devrions pas observer d’association entre le niveau de conservatisme et le sur- ou le sous-investissement dans la période pré-IFRS).

91Nous pensons que nos résultats permettent de nourrir le débat sur les conséquences économiques du passage aux IFRS à un moment particulièrement opportun puisque la Commission Européenne a lancé une étude sur le sujet et que l’IASB travaille actuellement à la révision de son cadre conceptuel. Le normalisateur international tend à mettre en avant, dans les débats actuels, l’objectif de neutralité. Mais, en favorisant une information plus neutre, dont la valeur prédictive est a priori supérieure, notamment en ce qui concerne les flux de trésorerie, les IFRS limitent le conservatisme. L’analyse coûts-bénéfices de ce que nous pourrions qualifier de nouvel équilibre dans les caractéristiques qualitatives de l’information financière reste encore difficile à mesurer. En l’état, nos constats empiriques suggèrent que, si le conservatisme perd son pouvoir régulateur des politiques d’investissement avec l’introduction des IFRS, la qualité des accruals, reflet du principe de neutralité, prend le relais. Cela conforte la volonté du normalisateur international de privilégier la neutralité, mais nécessitera néanmoins des investigations complémentaires, ne serait-ce que pour mieux en cerner les fondements théoriques.

Remerciements

Les auteurs remercient très sincèrement Hervé Stolowy et Charles Piot, rédacteurs en chef de CCA, ainsi que les deux évaluateurs anonymes pour leurs remarques, critiques et suggestions très constructives. Ils tiennent également à remercier Rucsandra Moldovan et les participants au 34e congrès annuel de l’AFC (Montréal, 2013). Andrei Filip et Paul André ont bénéficié d’un soutien financier de l’Autorité des Normes Comptables pour ce projet. Paul André a également bénéficié du soutien de la Chaire ESSEC KPMG Financial Reporting.Bibliographie

- André, P., Filip, A., Paugam, L. (2013). Accounting conservatism in Europe and the impact of mandatory IFRS adoption : Do country, institutional and legal differences survive ? http://dx.doi.org/10.2139/ssrn.1979748 : 39 p.

- Ahmed, A. S., Billings, B. K., Morton, R. M., Stanford-Harris, M. (2002). The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs. Accounting Review 77 (4) : 867-890.

- Ahmed, A. S., Neel, M., Wang, D. (2013). Does mandatory adoption of IFRS improve accounting quality ? Preliminary evidence. Contemporary Accounting Research 30 (4) : 1344-1372.

- Ball, R., Shivakumar, L. (2005). Earnings quality in UK private firms : comparative loss recognition timeliness. Journal of Accounting and Economics 39 (1) : 83-128.

- Barth, M. E., Landsman, W. R., Lang, M. H. (2008). International accounting standards and accounting quality. Journal of Accounting Research 46 (3) : 467-498.

- Basu, S. (1997). The conservatism principle and the asymmetric timeliness of earnings. Journal of Accounting and Economics 24 (1) : 3-37.

- Beatty, A., Liao, S., Yu, J. J. (2013). The spillover effect of fraudulent financial reporting on peer firms’ investments. Journal of Accounting and Economics 55 (2/3) : 183-205.

- Bessieux-Ollier, C., Walliser, E. (2014). Sur la contingence du référentiel comptable : l’exemple des entreprises françaises cotées sur Alternext. Recherches en Sciences de Gestion 100 : 73-93.

- Biddle, G. C., Hilary, G. (2006). Accounting quality and firm-level capital investment. Accounting Review 81 (5) : 963-982.

- Biddle, G. C., Hilary, G., Verdi, R. S. (2009). How does financial reporting quality relate to investment efficiency ? Journal of Accounting and Economics 48 (2/3) : 112-131.

- Biddle, G. C., Callahan, C. M., Hong H. A., Knowles, R. L. (2013). Do adoptions of international financial reporting standards enhance capital investment efficiency ? Working paper. 45 p.

- Bushman, R. M., Smith, A. J. (2001). Financial accounting information and corporate governance. Journal of Accounting and Economics 32 (1-3) : 237-333.

- Chen, Q., Hemmer, T., Zhang, Y. (2007). On the relation between conservatism in accounting standards and incentives for earnings management. Journal of Accounting Research 45 (3) : 541-565.

- Chen, F., Hope, O.-K., Li, Q., Wang, X. (2011). Financial reporting quality and investment efficiency of private firms in emerging markets. Accounting Review 86 (4) : 1255-1288.

- Chen, C., Young, D., Zhuang, Z. (2013). Externalities of mandatory IFRS adoption : Evidence from cross-border spillover effects of financial information on investment efficiency. Accounting Review 88 (3) : 881-914.

- Daske, H. (2006). Economic benefits of adopting IFRS or US-GAAP – Have the expected cost of equity capital really decreased ? Journal of Business Finance & Accounting 33 (3/4) : 329-373.

- Daske, H., Hail L., Leuz C., Verdi R. (2008). Mandatory IFRS reporting around the world : Early evidence on the economic consequences. Journal of Accounting Research 46 (5) : 1085-1142.

- Dechow, P. M., Dichev, I. D. (2002). The quality of accruals and earnings : The role of accrual estimation errors. Accounting Review 77 (4) : 35-59.

- Dechow, P. M., Ge, W., Schrand, C. (2010), Understanding earnings quality : A review of the proxies, their determinants and their consequences. Journal of Accounting and Economics 50 (2/3) : 344-401.

- Durnev, A., Mangen, C. (2009). Corporate investments : Learning from accounting restatements. Journal of Accounting Research 47 (3) : 679-720.

- Filip, A., Raffournier, B. (2012). The impact of the 2008-2009 financial crisis on earnings management : The European evidence. Working paper. 34 p.

- Francis, J., LaFond, R., Olsson, P. M., Schipper, K. (2004). Costs of equity and earnings attributes. Accounting Review 79 (4) : 967-1010.

- Garcia Lara, J. M., Osma, B. G., Penalva, F. (2013). Accounting conservatism and firm investment efficiency. Working paper. 53 p.

- Göx, R., Wagenhofer, A. (2009). Optimal impairment rules. Journal of Accounting and Economics 48 (1) : 2-16.

- Hayes, R. M., Lundholm, R. (1996). Segment reporting to the capital market in the presence of a competitor. Journal of Accounting Research 34 (2) : 261-279.

- Jensen, M. (1986). The agency costs of free cash flow : Corporate finance and takeovers. American Economic Review 76 (2) : 323-329.

- Jones, J. J. (1991). Earnings management during import relief investigations. Journal of Accounting Research 29 (2) : 193–228.

- Khan, M., Watts, R. L. (2009). Estimation and empirical properties of a firm-year measure of accounting conservatism. Journal of Accounting and Economics 48 (2/3) : 132-150.

- Larcker, D. F., Rusticus, T. O. (2010). On the use of instrumental variables in accounting research. Journal of Accounting and Economics 49 (3) : 186-205.

- Leuz, C., Verrecchia, R. E. (2000). The economic consequences of increased disclosure. Journal of Accounting Research 38 (3) : 91-124.

- Leuz, C., Nanda, D., Wysocki, P. D. (2003). Earnings management and investor protection : an international comparison. Journal of Financial Economics 69 (3) : 505-527.

- Li, S. (2010). Does mandatory adoption of international financial reporting standards in the European Union reduce the cost of equity capital ? Accounting Review 85 (2) : 607-636.

- McNichols, M. F., Stubben, S. R. (2008). Does earnings management affect firms’ investment decisions ? Accounting Review 83 (6) : 1571-1603.

- Mitchell, M., Mulherin, J. (1996). The impact of industry shocks on takeover and restructuring activity. Journal of Financial Economics 41 (2) : 193-229.

- Piot, C., Dumontier, P., Janin, R. (2011). IFRS consequences on accounting conservatism within Europe : The role of Big 4 auditors. Working paper http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1754504 : 54 p.

- Richardson, S. (2006). Over-investment of free cash flow. Review of Accounting Studies 11 (2/3) : 159-189.

- Schleicher, T., Tahoun, A., Walker, M. (2010). IFRS adoption in Europe and investment-cash flow sensitivity : Outsider versus insider economies. International Journal of Accounting 45 (2) : 143-168.

- Watts, R. L. (2003). Conservatism in accounting Part I : Explanations and implications, Accounting Horizons 17 (3) : 207-221.

- Wittenberg-Moerman, R. (2008). The role of information asymmetry and financial reporting quality in debt trading : Evidence from the secondary loan market. Journal of Accounting and Economics 46 (2/3) : 240-260.

- Zhang, J. (2008). The contracting benefits of accounting conservatism to lenders and borrowers. Journal of Accounting and Economics 45 (1) : 27-54.

Mots-clés éditeurs : conservatisme, France, IFRS, sur- et sous-investissement

Date de mise en ligne : 11/12/2014

https://doi.org/10.3917/cca.203.0101