Les dimensions de la performance des cabinets d'audit légal – Le point de vue des auditeurs

- Par Geneviève Causse

- et Viet Ha Tran Vu

Pages 97 à 143

Citer cet article

- CAUSSE, Geneviève

- et VU, Viet Ha Tran,

- Causse, Geneviève.

- et al.

- Causse, G.

- et Vu, V.-H.-T.

https://doi.org/10.3917/cca.183.0097

Citer cet article

- Causse, G.

- et Vu, V.-H.-T.

- Causse, Geneviève.

- et al.

- CAUSSE, Geneviève

- et VU, Viet Ha Tran,

https://doi.org/10.3917/cca.183.0097

Notes

-

[*]

Le présent article fait suite à la thèse de doctorat en sciences de gestion soutenue par Viet Ha VU en 2008, sous la direction de Geneviève CAUSSE, à l’Université Paris Est Créteil

-

[**]

Professeur Emérite à l’Université Paris-Est et à l’ESCP-Europe

-

[***]

Maître de Conférences à l’IAE d’Amiens, CRIISEA, Université de Picardie Jules Verne

-

[1]

Le terme auditeurs (légaux) et commissaires aux comptes seront utilisés indifféremment.

-

[2]

Sauf dans les cabinets unipersonnels où il y a confusion entre cabinet et auditeur.

-

[3]

Comme il est précisé dans la note 2 ci-dessus, le choix, cabinet ou auditeur, dépend de la taille du cabinet, il dépend également de la relation auditeur-audité, mais généralement c’est le cabinet qui est désigné.

-

[4]

Parmi les auteurs citons : Mautz et Sharaf (1961), Palmrose (1986), Mock et Samet (1982), Schroeder et al. (1986), Sutton (1993), Behn et al. (1997).

-

[5]

Cette remarque s’applique également à d’autres études, celles de Pigé (2000) par exemple, ou de Richard et Reix (2002).

-

[6]

Le mot item sera utilisé dans le sens d’indicateurs.

-

[7]

La matrice multitraits-multiméthodes (MTMM) permet d’appréhender les deux éléments de la validité, à savoir la validité discriminante (la mesure est faiblement corrélée avec d’autres mesures dont elle diffère) et la validité convergente (plusieurs méthodes de mesure arrivent aux mêmes résultats). La mise en place de la MTMM nécessite l’utilisation de deux instruments de mesure différents pour vérifier si les résultats de deux façons sont convergents.

-

[8]

La validité convergente d’une variable correspond à la capacité de sa mesure à fournir des résultats proches de ceux d’autres mesures du même facteur. Elle est mesurée par le Rhô de validité convergente. Ce dernier doit être supérieur à 0,5.

-

[9]

La validité discriminante d’une variable correspond à la capacité de sa mesure à fournir des résultats différents de mesure d’autres facteurs. Elle est constatée par la comparaison de la variance de chaque facteur à la variance partagée entre les facteurs. En principe, la variance des facteurs doit être supérieure à la variance partagée.

-

[10]

Volontairement les questions n’ont pas respecté un ordre déterminé afin d’éviter l’effet de contamination chez les répondants.

-

[11]

Étant donné la longueur du questionnaire, dans l’annexe 4, seule la partie relative à la mesure de performance a été reprise.

-

[12]

En général, le taux de retour des enquêtes auprès des CAC français varie entre 10 et 15 %. Par exemple, dans l’étude de Tondeur (2003) sur les éléments de qualité de l’audit, ce taux est 14.2 %. Dans l’étude de Bennecib (2004) sur l’efficacité de co-commissariat aux comptes, ce taux est 10.7 %. Dans l’étude de Gonthier-Besacier réalisée en 1998 et publiée en 2001 sur l’impact de la reformulation du rapport général des commissaires aux comptes, ce taux est 16 %.

-

[13]

Afin de ne pas alourdir le texte par des tableaux de chiffres relatifs aux résultats dégagés à l’issue de chaque étape du traitement des données, nous avons fait le choix de présenter les principaux en annexe.

-

[14]

Les axes stratégiques étant suffisamment différenciés, l’affectation des indicateurs dans les axes respectifs a pu se faire sans difficulté pour la quasi-totalité des indicateurs.

-

[15]

Le test de Keiser-Meyer-Olkin examine la faisabilité d’une analyse factorielle. Il indique le pourcentage de variance commune des variables, c’est-à-dire la part de variance qui pourrait être due à des facteurs sous-jacents communs. Le test de Bartlett permet de rejeter l’hypothèse d’une matrice de covariance égale à la matrice identité. En général, quand l’indice KMO est supérieur à 0,6 et le test Bartlett significatif (p = 0,000) l’analyse factorielle peut être réalisée avec fiabilité (Sharma 1996).

-

[16]

Le Rhô de Joreskog évalue la fiabilité des items de mesure d’un facteur. Il est satisfaisant lorsque l’indice est supérieur à 0,5.

-

[17]

Notre typologie n’est pas sans rappeler celle de Prat dit Hauret et Durrieu (2005) qui, dans une étude relative à la culture organisationnelle des cabinets d’expertise comptable répartissent les cabinets en trois groupes : les normatifs, les entreprenants et les passifs, la différence étant que la présente étude porte d’une part sur les cabinets d’audit légal et non sur ceux d’expertise comptable, d’autre part sur la performance des cabinets et non sur la culture organisationnelle.

-

[18]

K-means Cluster Analysis procedure.

Introduction

1Les recherches effectuées sur l’audit légal portent généralement sur la qualité de l’audit, le sujet d’analyse est l’auditeur [1] lui-même dans ses relations avec l’audité, la qualité de l’audit est mesurée essentiellement par les compétences et l’indépendance de l’auditeur. Quelques-unes font dépendre également la qualité de l’audit de l’environnement de cette activité, notamment l’organisation du travail d’audit, que cette organisation soit afférente au cabinet dans lequel l’auditeur exerce son activité ou aux organisations professionnelles existantes.

2Nous entendons poursuivre ce travail de recherche en élargissant le domaine d’étude de plusieurs manières. D’abord, en considérant non plus l’auditeur mais le cabinet d’audit, puis, en nous intéressant à la performance du cabinet, plutôt qu’à la qualité de ses prestations d’audit. Ces choix nous sont apparus pertinents pour les raisons suivantes. D’une part parce que l’entreprise choisit d’abord le cabinet et non l’auditeur [2], d’autre part parce que l’audit légal peut-être considéré comme une activité de service public devant répondre aux besoins de différents utilisateurs. La notion multidimensionnelle de la performance est de nature à mieux appréhender les attentes des diverses parties prenantes (Vu 2008).

3La notion de performance est multiple, elle est également ambiguë. Plusieurs auteurs tentent de la définir. Selon Bourguignon (2000, p. 934), « La performance est la réalisation des objectifs organisationnels, quelles que soient la nature et la variété de ces objectifs. Cette réalisation peut se comprendre au sens strict (résultat, aboutissement) ou au sens large du processus qui mène au résultat (action) … ». Pour Lorino (2003, p. 5) « Est … performance dans l’entreprise tout ce qui, et seulement ce qui, contribue à améliorer le couple valeur-coût, c’est-à-dire à améliorer la création nette de valeur ». D’après Bouquin (2004), mesurer la performance revient à mesurer les trois dimensions qui la composent : économie, efficience et efficacité. Lebas (1995) essaye de proposer une définition plus opérationnelle de la performance. Selon lui, la performance n’est pas une simple constatation car elle se construit (elle consiste à faire quelque chose dans un but donné), elle est le résultat d’un processus de causalité et l’indication d’un potentiel de résultats, elle doit être relative par rapport au contexte concurrentiel et organisationnel choisi, et elle doit être mesurable par un chiffre ou une expression communicable.

4Ainsi, la performance n’a de sens que si on peut la mesurer. Les déterminants retenus par les auteurs qui se sont intéressés au sujet (Sink 1985 ; Drucker 1992 ; Peters et Waterman 1999) sont à la fois financiers et non financiers, mais le but recherché par l’introduction de ces derniers est l’amélioration de la rentabilité financière de l’entreprise.

5Dans le contexte de notre étude, les déterminants et les dimensions de la performance sont à construire, ils doivent tenir compte de la compétence et de l’indépendance des auditeurs mais aussi de la gestion du cabinet comme étant celle d’un organisme rentable. Autrement dit, il convient de prendre en considération la gestion stratégique, organisationnelle, concurrentielle et socio-économique des cabinets. La performance considérée est une performance soutenable (Herriau 1999) c’est-à-dire qui peut être maintenue dans le temps. La « construction » de cette performance sera réalisée à partir de la vision qu’en ont les auditeurs, membres des cabinets d’audit. Nous pouvons donc considérer qu’il s’agit d’élaborer un modèle idéal de cabinet performant. Les questions que nous nous posons sont alors :

6Qu’est-ce qu’un cabinet d’audit performant ? Quels sont les attributs et les dimensions de la performance d’un cabinet d’audit selon les collaborateurs et les associés des cabinets ?

7Pour élaborer l’échelle de mesure des dimensions de la performance des cabinets d’audit, nous nous sommes basés sur la démarche proposée par Churchill (1979), selon laquelle une échelle de mesure se construit en suivant trois étapes : la définition du domaine conceptuel, la phase exploratoire et la phase de validation.

8La première partie de l’article présente ce que nous entendons par performance, elle justifie l’approche retenue pour analyser et mesurer la performance des cabinets d’audit légal (1). La deuxième partie présente les différentes étapes de la démarche méthodologique utilisée dans la construction de l’échelle de mesure : l’exploration du sujet, puis l’élaboration d’un questionnaire, enfin l’administration de ce questionnaire auprès des auditeurs constituant notre échantillon (2). La troisième partie porte sur les résultats de l’étude. Son objet est de répondre à la question de recherche en présentant les dimensions de la performance d’un cabinet d’audit légal, selon l’opinion des auditeurs eux-mêmes (3).

1 – Les déterminants de la performance

9Pour appréhender et mesurer la performance des cabinets d’audit légal, nous avons retenu les approches qui nous semblaient les mieux adaptées aux caractéristiques de notre étude (1.1). Les spécificités des cabinets d’audit seront ensuite présentées puisque la particularité de notre étude est de porter sur les cabinets d’audit et non sur l’activité d’audit (1.2). Cependant, la qualité de l’activité étant forcément très prégnante, une synthèse des principaux travaux relatifs à la qualité de l’audit sera effectuée (1.3).

1.1 – La performance selon l’approche Balanced Scorecard (BSC) et la mesure du capital immatériel

10Comme nous l’avons relevé précédemment, le modèle regroupant les déterminants et les dimensions de la performance des cabinets est à construire en retenant une approche pluridimensionnelle. Par ailleurs, les cabinets d’audit légal s’adressant à des utilisateurs nombreux, une approche stakeholders est indispensable. Enfin, pour assurer la qualité de l’audit, le cabinet doit disposer de moyens, ou ressources, principalement de ressources immatérielles, notamment le capital humain. En conséquence, nous nous sommes appuyés sur une approche combinant les tableaux de bord stratégiques version anglo-saxonne, dont le Balanced Scorecard (Kaplan et Norton 1992, 1998, 2000), les travaux relatifs au capital immatériel (Roos et al. 1997 ; Johnson 1999), et le « navigateur de Skandia » qui constitue le cas le plus abouti de la mise en place d’un tableau de bord centré sur le capital immatériel (Edvinsson et Malone 1997).

11Kaplan et Norton (1992, 1998, 2000) regroupent, dans un Balanced Scorecard (BSC), les indicateurs de pilotage d’une organisation selon quatre axes, à savoir : l’axe financier, l’axe clients, l’axe processus et innovation et l’axe apprentissage organisationnel. La figure 1 ci-après présente de façon schématique la structure du BSC.

12Le BSC associe des indicateurs de résultats à des indicateurs stratégiques qui sont la source des avantages concurrentiels de l’entreprise. Un lien causal est établi entre les quatre axes mais aussi entre les deux types d’indicateurs. Les indicateurs stratégiques – ou indicateurs a priori, ou déterminants de la performance – servent à guider les dirigeants dans leurs choix stratégiques (approche prospective). Les indicateurs de résultat – ou indicateurs a posteriori – permettent d’apprécier les performances passées de l’entreprise (approche historique). C’est pour cette raison que le BSC est considéré comme équilibré.

Le Balanced Scorecard (adapté de Kaplan et Norton 1998)

Le Balanced Scorecard (adapté de Kaplan et Norton 1998)

13Cependant, au niveau épistémologique et théorique, le BSC est considéré comme un instrument enfermé dans un paradigme structuro-fonctionnaliste qui se fonde sur une démarche de recherche critiquable (Norreklit 2000, Bessire 2000, Bessire et Baker 2005). Le mode de mise en œuvre du BSC suggéré par Kaplan et Norton (1998) est éminemment normatif et suit un processus top-down. Il repose en effet sur une conception classique de la chaîne de valeur (Porter 1980) dont l’élément central est un bien de production matériel, l’aboutissement est la satisfaction du client, et finalement celle de l’actionnaire. Le BSC consiste alors à maîtriser la création de valeur sous le seul angle du client (Bouquin et Pesqueux 1999).

14En résumé, il ne prend pas suffisamment en considération la dimension ressources humaines. Plus généralement, il n’accorde pas suffisamment d’importance à la gestion des actifs intangibles.

15Si l’on considère que les actifs intangibles constituent une part non négligeable de l’ensemble des actifs d’une entreprise, notamment d’une entreprise de services, alors la performance de cette entreprise est en étroite relation avec la qualité de la gestion de ses actifs intangibles.

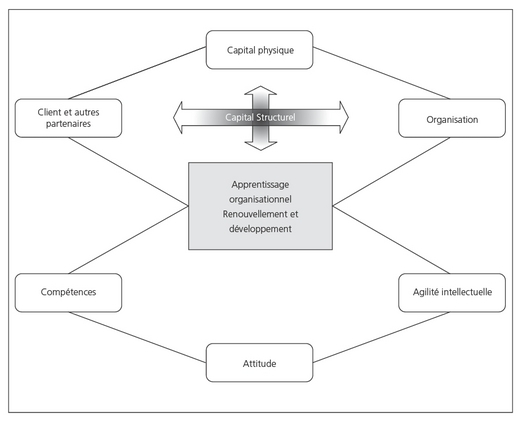

16Le capital immatériel, qui occupe une place importante parmi ces actifs intangibles, revêt des acceptions différentes selon les auteurs. Les définitions, généralement peu précises, font référence aux notions d’expérience, d’habiletés, de savoir-faire, de processus, de connaissance … (Engström et al. 2003).

17Pour Wegmann (2001), les outils permettant de le mesurer et les tableaux de bord stratégiques anglo-saxons sont complémentaires. Partant du principe que l’on ne peut se limiter à la mesure du capital immatériel de l’entreprise, cet auteur propose un modèle intégré des tableaux de bord stratégiques qui combinent les éléments tangibles et intangibles. En effet, selon lui, les dimensions immatérielles et matérielles des ressources d’une entreprise sont en général étroitement imbriquées. Comme l’indique la figure 2, le modèle proposé combine les dimensions du BSC et du navigateur Skandia. C’est un tableau de bord stratégique intégré qui regroupe les spécificités des modèles anglo-saxons avec celles des modèles scandinaves.

Le tableau de bord stratégique intégré (Wegmann 2001)

Le tableau de bord stratégique intégré (Wegmann 2001)

18Le tableau 1 ci-après reprend les 24 critères du modèle, 12 critères représentatifs du BSC, et plus généralement des tableaux de bord stratégiques version anglo-saxonne, et 12 critères représentatifs du navigateur, et plus généralement des tableaux de bord stratégiques version scandinave.

Les critères du tableau de bord stratégique intégré (Wegmann 2001)

Les critères du tableau de bord stratégique intégré (Wegmann 2001)

19Étant donné les caractéristiques des cabinets d’audit légal et la particularité de leur activité, ce modèle semble pertinent pour mesurer leur performance. Adoptant cette approche, les dimensions identiques ont été regroupées. En effet, dans les deux modèles d’origine se trouve la dimension financière avec des indicateurs différents mais, dans notre modèle, tous les indicateurs relatifs à la finance seront repris dans une seule dimension nommée « Finance ». Nous classerons ainsi nos indicateurs de la performance selon les axes suivants : Finance, Clients et environnement concurrentiel, Capital humain et apprentissage organisationnel, Processus internes et innovation.

20La performance étudiée est celle d’une activité particulière, l’audit légal, exercée par des organisations qui ont elles-mêmes leurs spécificités. En effet, parmi les entreprises de service, elles présentent des particularités que nous nous proposons d’examiner.

1.2 – Les spécificités des cabinets d’audit légal

21Deux éléments importants différencient les activités de services de celles de l’industrie : la relation avec la clientèle et la part importante du capital humain. Les activités de service sont « … des processus de production ayant un point de contact physique entre le client et le processus. À ce point de contact, appelé interface, la production et la consommation sont simultanées » (Löning et al. 2003, p. 183).

22Parmi les différentes typologies des activités de service, celle de Fitzgerald et al. (1991) distingue : les services professionnels (importance du capital humain, haut degré de contact avec la clientèle), les services de masse (importance des ressources matérielles, orientation produit), et les services shop (se situant entre ces deux catégories, par exemple l’hôtellerie-restauration).

23Le cabinet d’audit légal relève de la première catégorie, avec cette particularité qu’il s’agit d’un service professionnel intellectuel caractérisé par une collaboration étroite avec les clients. Le temps consacré à chaque client est élevé. L’importance est davantage accordée au processus (comment est réalisé le service) qu’au produit (ce qui est réalisé). Le rôle clé du professionnel, l’hétérogénéité des tâches, la relation floue entre les ressources et le résultat donnent au personnel plus d’autonomie, mais cela rend difficile la mesure de la performance du service (Fitzgerald et al.1991).

24Parmi cette catégorie d’entreprises de services professionnels, les cabinets se différencient par d’autres caractéristiques bien plus spécifiques, essentiellement par la nature de la relation de l’auditeur avec le client. En effet, l’auditeur se trouve au centre d’une relation d’agence peu commune. Le cabinet dont il est membre est nommé [3] et payé par les actionnaires sur proposition des dirigeants de la société qu’il doit contrôler afin de garantir les intérêts de tous les utilisateurs de l’information financière. La tâche principale de l’auditeur est de vérifier les comptes. De manière évidente, son objectif premier est de certifier les comptes de l’entreprise pour le compte des actionnaires. Son objectif second « … est de maximiser son profit sous contrainte de coûts. Un conflit d’intérêt caractérise fondamentalement le métier d’auditeur : celui-ci doit porter une grande attention à la protection des actionnaires, tout en satisfaisant ses propres intérêts économiques et sociaux » (Richard 2003, p. 122). D’autres raisons conduisent à considérer la relation auditeur-audité comme une relation fournisseur-client de nature particulière (Colasse 2003). D’abord parce qu’il s’agit d’un service auquel le client est obligé de recourir, puis parce que, entre les auditeurs et leurs interlocuteurs dans l’entreprise, des relations, qualifiées de relations de « pairs » (Richard 2003), s’instaureront obligatoirement. Il est clair que l’on ne peut envisager le déroulement d’une mission d’audit sans coopération entre les uns et les autres.

25L’activité d’audit a été classée dans la catégorie des systèmes de production interactifs, au sens de Bancel-Charensol et Jougleux (1997). Les échanges bénéficient aux deux parties, l’auditeur a besoin de la collaboration du directeur financier, et ce dernier a besoin du commissaire aux comptes qui est producteur d’opinion donc, de ce fait, « producteur de confiance » (Shapiro 1987). Par ailleurs, auditeurs et directeurs financiers ont la même formation, partagent les mêmes normes. Certes, on peut considérer que, du fait de la mission qui incombe aux auditeurs dans l’intérêt des actionnaires, du fait du contrat qui lie le cabinet d’audit à l’entreprise auditée, l’auditeur est théoriquement supérieur à l’audité. Mais les relations entre pairs se nourrissant d’échanges réciproques de nature professionnelle, voire personnelle, conduisent certains auteurs à se demander si, dans ces conditions, un auditeur peut réellement être indépendant (Richard 2003).

26L’auditeur n’est donc pas un prestataire ordinaire. Il assume des responsabilités spécifiques liées à sa profession, ces dernières sont de nature à la fois civile, pénale et disciplinaire (Bédard et al. 2002 ; Raffegeau et al. 1994 ; Mikol 1999). Lorsqu’il émet une opinion sur les états financiers, il engage sa responsabilité tant à l’égard de l’entité qui l’a mandaté que des tiers utilisateurs du rapport d’audit. La théorie de l’agence (Jensen et Meckling 1976) donne une justification du rôle de l’audit : analysé classiquement en termes économiques, l’audit s’affirme comme une activité « réductrice » des coûts d’agence.

27L’activité d’audit peut être qualifiée de « normée », la mission du commissaire aux comptes est légale et réglementée. L’auditeur doit respecter les normes et méthodes professionnelles. Les étapes d’une mission d’audit légal et les techniques utilisées par les auditeurs sont communes, voire strictement identiques, à tous les auditeurs du monde économiquement développé. L’activité est non seulement normée, elle est également contrôlée. « L’audit de l’audit » (Causse et Ebondo 2009) existe. Les cabinets d’audit sont sous contrôle de plusieurs organismes professionnels, comme la CRCC (Compagnie Régionale des Commissaires aux Comptes), la CNCC (Compagnie Nationale des Commissaires aux Comptes) et le H3C (Haut Conseil du Commissariat aux Comptes). Le service fourni par le cabinet est la certification des comptes, il est matérialisé par le rapport d’audit. Ce dernier est standardisé et formalisé, on ne trouve pas d’informations détaillées dans un rapport d’audit. Par conséquent, la qualité de l’audit n’est pas directement observable.

28Mais, pour élaborer ce rapport, le processus d’audit doit être respecté. En conséquence, le cabinet doit disposer de moyens, ou ressources, principalement de ressources immatérielles. C’est pourquoi, pour mesurer la performance des cabinets d’audit, comme il a été indiqué ci-dessus (1.1), les outils de mesure du capital immatériel et intellectuel ont été combinés aux tableaux de bord stratégiques.

29Mesurer la performance des cabinets d’audit légal suppose de bien appréhender ce que l’on entend par qualité de l’audit, aussi l’examen des travaux portant sur le sujet nous semble un préalable nécessaire.

1.3 – La qualité de l’audit. Ses éléments de mesure

30Depuis les travaux de DeAngelo (1981, p. 186) définissant la qualité de l’audit comme étant « l’appréciation par le marché de la probabilité jointe qu’un auditeur va simultanément découvrir une anomalie ou irrégularité significative dans le système comptable de l’entreprise cliente et mentionner et publier cette anomalie ou irrégularité », les recherches portant sur la qualité de l’audit s’appuient sur ces deux exigences : l’aptitude à détecter les anomalies et l’aptitude à les révéler. Ce sont deux conditions dont la présence tout au long du processus d’audit est difficilement vérifiable. La qualité de l’audit représente cependant un enjeu important pour les cabinets, c’est la qualité des certifications qui justifie la profession et le monopole d’exercice dont elle fait l’objet (McNair 1991). Elle est garante de l’avenir de la profession à long terme. Pour les professionnels, la qualité est un élément fondamental du jeu concurrentiel (Moizer 1997).

31Pour appréhender l’existence de la double exigence, compétence et indépendance, on fait généralement référence à différents éléments comme : la taille et la réputation des cabinets, l’existence d’un travail organisé suffisant pour couvrir les risques de non-détection, la normalisation. Ces approches d’évaluation indirecte souffrent de plusieurs limites tant au niveau conceptuel (risque de sélection adverse, risque de dépendance envers les dirigeants) qu’au niveau empirique (critères de mesure simplistes donnant lieu à des résultats contradictoires). Les scandales financiers récents, notamment la disparition d’Arthur Andersen, un des Big Five, confirment l’inefficacité de certains indicateurs de la qualité d’audit, telles que la taille et la réputation. La non-pertinence de ces attributs conduit à la nécessité de redéfinir les règles d’évaluation des travaux d’audit. Ce besoin se fait sentir aussi bien chez les praticiens que chez les académiciens (Behn et al.1997 ; Pigé 2003 ; Wooten 2003). À défaut de pouvoir vérifier le résultat de l’activité, une issue consiste à s’intéresser au processus qui y conduit (Woodrow 2003).

32Parmi les recherches effectuées sur ce thème [4], relevons celles de DeAngelo (1981) et Carcello et al. (1992). Les facteurs le plus souvent cités dans leurs travaux comme garants de la compétence et de l’indépendance sont la taille du cabinet, la conduite de la mission (planning, administration, procédures …), la responsabilisation individuelle et la politique de rotation, et l’expérience relative au client (connaissance de l’entreprise, expertise dans le secteur d’activité …).

33Partant des résultats de DeAngelo (1981), Tondeur (2003) a effectué une étude sur les déterminants de la qualité des missions de commissariat aux comptes dans le contexte français, en retenant les deux dimensions : la compétence – ou la qualité de détection des fraudes – et l’indépendance – ou la qualité de révélation de ces fraudes dans le rapport d’audit.

34Selon lui, la qualité de détection repose sur l’expertise (le diplôme, la formation, la connaissance des normes et l’expérience) et le respect des diligences professionnelles, cette dernière regroupant :

- l’orientation et l’organisation de la mission, comme la connaissance du secteur et de l’entreprise, l’appréciation du risque managérial, l’organisation du déroulement de la mission ;

- l’appréciation des procédures, telles que l’appréciation du contrôle interne et l’obtention des éléments probants ;

- la délégation, la supervision et le contrôle de qualité.

35Dans la synthèse des éléments affectant l’indépendance des auditeurs, effectuée par Prat dit Hauret (2003), on trouve d’une part des facteurs internes, d’autre part des facteurs externes.

36Les facteurs internes sont :

- les facteurs relatifs au cabinet : la réalisation de missions de conseil, la taille du cabinet, la revue indépendante du dossier par un coassocié, la rotation des associés sur les dossiers, la mise en place d’une charte éthique interne au cabinet ;

- les facteurs relatifs à l’auditeur : l’expérience, la compétence et la sensibilité éthique ;

- les facteurs relatifs à la relation auditeur-audité : la situation financière du client, la concurrence entre cabinets et l’existence d’appels d’offres.

37Le modèle de mesure de la qualité du processus d’audit pour les administrateurs tunisiens proposé par Manita (2008) prend la forme d’une échelle de mesure comportant 49 indicateurs de qualité répartis selon 11 déterminants. Six d’entre eux concernent le processus technique d’audit et cinq autres se rapportent à la compétence de l’auditeur, à la composition et la qualification de l’équipe intervenante, à la qualité d’organisation de la mission et à la réponse aux attentes du client.

38Les études précédemment citées, bien que reposant toutes sur les déterminants tels que définis par DeAngelo – la compétence et l’indépendance des auditeurs – montrent, chacune à leur manière, que l’on ne peut limiter le champ de l’étude à l’auditeur. En effet, dans chacun de ces travaux d’autres variables sont introduites [5]. Ce sont notamment la qualité des missions pour Tondeur, la relation auditeur-audité pour Prat dit Hauret, le processus d’audit pour Manita. Notre étude franchit un pas supplémentaire puisque, s’appuyant sur les travaux précédents, son champ d’étude n’est plus l’auditeur mais le cabinet d’audit.

2 – Le processus méthodologique d’identification des déterminants de la performance des cabinets d’audit légal

39Pour élaborer l’échelle de mesure des dimensions de la performance des cabinets d’audit légal, nous avons suivi une démarche empruntée à Churchill (1979). Après avoir exposé les raisons de ce choix (2.1), nous présenterons les étapes de notre travail (2.2) et mettrons un accent particulier sur le contenu du questionnaire et la composition de l’échantillon (2.3).

2.1 – La démarche méthodologique

40Churchill (1979) a développé une démarche d’ordre méthodologique appelée « Paradigme de Churchill », visant à intégrer les aspects théoriques de la mesure et les techniques opérationnelles appropriées afin d’aboutir à une procédure satisfaisante. Cette dernière permet, du fait de l’intégration des deux préoccupations, de construire avec rigueur des instruments de mesure de type questionnaire à échelles multi-items [6]. Elle est constituée de différentes étapes à la fin desquelles l’échelle de mesure peut être considérée comme affinée, cohérente et applicable. Les étapes peuvent être regroupées en trois phases. Une première est consacrée à la définition du domaine conceptuel : la revue de la littérature et la génération d’items. Puis, une phase exploratoire comporte une première collecte de données et la purification de l’instrument de mesure (utilisation de l’alpha de Cronbach et de l’analyse factorielle exploratoire). Enfin, une phase de validation regroupe une deuxième collecte de données, l’estimation de la fiabilité des rubriques retenues et la validité de l’instrument construit.

41Plusieurs raisons justifient le choix de cette démarche. D’abord, c’est une méthodologie rigoureuse associant à la fois des études qualitatives et quantitatives. Puis, la conception et la validation de l’échelle sont réalisées en impliquant des professionnels, experts sur le terrain, ce qui permet d’améliorer leur fiabilité (De Vellis 1991 ; Churchill 1995). Enfin, la pluralité des indicateurs de l’échelle de mesure permet de refléter les complexités de la performance des cabinets d’audit.

42Nous avons cependant modifié certaines étapes de la démarche de Churchill afin de l’adapter au mieux à notre recherche, notamment aux contraintes du terrain. Ainsi, dans la phase de validation, une méthode statistique, selon nous plus robuste que celle proposée par Churchill, a été appliquée. Au lieu d’utiliser la méthode de la matrice multitraits-multiméthodes [7], nous avons effectué une analyse factorielle confirmatoire (AFC). Cette dernière est une méthode d’analyse de données utilisée pour vérifier la validité des structures factorielles proposées (Evrard et al. 2000 ; Igalens et Roussel 1998). Elle nous permet aussi d’évaluer la qualité psychométrique des items, autrement dit leur fiabilité en tant qu’indicateurs de mesure des variables latentes.

43La démarche de l’analyse factorielle confirmatoire est un complément pertinent de l’analyse factorielle exploratoire. Dans notre étude, elle sert à répondre à la question : les variables latentes, ou dimensions de la performance des cabinets d’audit, sont-elles bien mesurées par leurs indicateurs respectifs ? Cette vérification correspond à la démarche d’analyse proposée par Anderson et Gerbing (1988, 1992) (cités par Roussel et al. 2002). Selon ces auteurs, l’AFC utilisée lors de l’élaboration d’un modèle de mesure sert à améliorer la validité convergente [8] et la validité discriminante [9] des construits avant d’entamer la seconde étape qui consiste à tester les relations structurelles du modèle de mesure retenues par l’AFC.

44Selon Churchill (1979), la validation doit être effectuée sur un nouvel échantillon. Dans notre étude, étant donné la difficulté de recueillir les données, elle a été effectuée sur les mêmes données. C’est une des limites de notre recherche.

2.2 – Les différentes étapes de la recherche

45Comme l’indique le tableau 2, les différentes étapes de notre travail de construction de l’échelle de mesure sont conformes à celles décrites précédemment.

Les étapes méthodologiques de la recherche

Les étapes méthodologiques de la recherche

46En raison de l’absence d’études antérieures sur la performance des cabinets d’audit légal, l’un des auteurs de l’article a effectué un stage de trois mois dans un cabinet d’audit de taille moyenne au début de la recherche. Pendant cette période, une dizaine d’entretiens ouverts ont pu avoir lieu avec les responsables des équipes d’auditeurs afin de mieux comprendre le métier d’auditeur, le déroulement d’une mission d’audit, l’organisation du cabinet. Ces entretiens, d’une durée de 60 à 90 minutes chacun, ont été enregistrés et retranscrits. Le guide d’entretien utilisé et la liste des personnes interviewées se trouvent dans les annexes 1 et 2.

47Durant les différentes phases de la recherche, des allers-retours ont eu lieu entre le terrain et la littérature. La revue de la littérature avait pour objet de détecter les éléments possibles de mesure de la performance des cabinets d’audit. Des entretiens semi-directifs ont ensuite été réalisés préalablement à l’élaboration du questionnaire auprès de vingt et une personnes : quatre enseignants-chercheurs en audit, deux contrôleurs techniques de la CNCC et quinze auditeurs. Parmi ces derniers, deux étaient associés-dirigeants de petits cabinets et treize associés-dirigeants ou chefs de missions des grands cabinets nationaux (3) ou des Big (10). La plupart des personnes interviewées font donc partie de gros cabinets, c’est la raison pour laquelle les items identifiés dans le questionnaire correspondent plus aux cabinets de taille importante. C’est ce qui constitue sans doute une autre limite de la recherche.

48Les entretiens et la revue de la littérature nous ont permis d’établir une liste de 80 items.

2.3 – Élaboration et administration du questionnaire

49Au cours des phases précédentes, les informations nécessaires à l’élaboration du questionnaire ont été recueillies. Après élimination des items considérés comme redondants, nous avons abouti à une liste de 70 items. Le questionnaire provisoire établi sur cette base a ensuite subi un pré-test auprès de chercheurs, de doctorants, de professeurs, dont un professeur en statistiques, et des commissaires aux comptes. À la suite de cela, nous sommes parvenus à un échantillon de 63 items correspondant à 49 questions.

50L’annexe 3 récapitule les indicateurs de performance retenus (63) et précise, pour chaque indicateur, la question correspondante (questions 1 à 49). Dans cette annexe, la colonne « source » fait le lien entre la phase préparatoire (revue de la littérature, entretiens) et l’élaboration du modèle. Il apparaît que les entretiens ont été une étape essentielle.

51Le questionnaire définitif [10] fait l’objet de l’annexe 4 [11].

52L’objectif de l’étude étant de construire un modèle représentatif de la performance des cabinets d’audit, et non d’appréhender les réalités des cabinets, il a été demandé aux auditeurs de donner des réponses indépendantes des pratiques actuelles de leur cabinet.

53Ce questionnaire a été envoyé à 1 435 commissaires aux comptes (CAC) choisis de manière aléatoire parmi les CAC répertoriés dans l’annuaire de la CNCC. 187 questionnaires ont été retournés pour mauvaise adresse. Après plusieurs envois et relances, nous avons reçu 115 réponses, soit un taux de retour de 9,2 % (115/1248). Ce taux nous semble comparable à ceux d’autres études de cette population [12]. Parmi les 115 réponses reçues, 114 sont exploitables.

54Les caractéristiques de l’échantillon sont résumées dans le tableau 3.

55Le profil des commissaires aux comptes de l’échantillon ne s’éloigne pas significativement de celui du profil type du commissaire aux comptes en France. En effet, selon les statistiques de la CNCC (cf. le site de la Compagnie) : 83 % des commissaires aux comptes sont de sexe masculin, plus de 95 % sont diplômés experts-comptables, environ 80 % ont plus de 40 ans – ce qui laisse supposer qu’ils ont pour la plupart plus de 10 ans d’expérience – et 75 % des cabinets ont moins de 25 salariés.

Les caractéristiques de l’échantillon

Les caractéristiques de l’échantillon

3 – Les résultats de l’étude [13]

56L’élaboration de l’échelle de mesure de la performance des cabinets a comporté deux étapes, d’abord les analyses en composantes principales (ACP) dont l’objectif était de faire émerger les facteurs principaux de chaque axe du tableau de bord stratégique (3.1), puis les analyses factorielles confirmatoires (AFC), visant à valider les résultats précédents et à aboutir à la présentation d’un modèle global de mesure (3.2).

57Enfin, la conception de la performance d’un cabinet, telle que perçue par les auditeurs, n’étant pas sans lien avec l’ambition de ces derniers quant à la manière d’envisager l’activité d’audit, une étude des relations entre les facteurs du modèle a été effectuée. Elle a permis d’établir une typologie des cabinets mettant en évidence l’influence des choix stratégiques sur la conception de la performance (3.3).

3.1 – Les facteurs de performance mis en évidence par les ACP

58L’annexe 5 présente les indicateurs de la performance retenus dans chaque dimension [14]. Les résultats des calculs de fiabilité effectués pour chaque axe sont présentés dans l’annexe 6 (Tableau 6.1 à 6.4). Ils sont satisfaisants pour les deux premiers axes (Finance et Client/Environnement), et peuvent être considérés comme très acceptables pour les deux autres (Capital humain/Apprentissage et Processus interne/Innovation). Les résultats des tests de KMO (Kaiser-Meyer-Olkin) et de Bartlett satisfont aux normes [15]. En outre, lors des analyses factorielles, d’autres calculs statistiques ont été effectués (communalité, valeur propre du facteur) afin de ne retenir que les items et les facteurs dont les indices sont satisfaisants.

L’axe finance (Annexe 6.1).

59Deux facteurs émergent, regroupant quatre variables qui expliquent 84 % de l’information. Le premier identifie les variables suivantes : « la valeur future pour les partenaires » (V.63) et « la bonne rentabilité financière » (V.53). Il exprime la croissance future du cabinet. Le deuxième exprime la croissance des mandats d’audit par les deux variables : « l’importance du portefeuille de mandats » (V.61) et « la croissance du nombre de mandats » (V.62).

L’axe client/environnement (Annexe 6.2)

60Après trois analyses, deux facteurs apparaissent regroupant cinq variables qui expliquent 74 % de l’information. Le premier comporte trois variables : « la dimension internationale du cabinet » (V.13), « les expertises spécifiques développées » (V.52), et « la taille du cabinet » (V.52). On peut considérer que les trois éléments sont significatifs de la taille du cabinet. Ce résultat rejoint celui d’autres chercheurs comme DeAngelo (1981), Palmrose (1986) et Mautz et Sharaf (1961). Le deuxième facteur est relatif à la bonne image et la réputation du cabinet. Il regroupe deux variables : « la bonne réputation » (V.16) et « l’absence de mise en cause de la responsabilité » (V.15).

L’axe capital humain/apprentissage (Annexe 6.3)

Quatre facteurs expliquent 64 % de l’information.

61Le premier, la partie variable de la rémunération, montre l’importance accordée par les collaborateurs à une rémunération « fonction des honoraires relatifs à leur portefeuille de client » (V.33), « fonction des honoraires globaux du cabinet » (V.34) et « fonction de la rentabilité des missions effectuées » (V.36). Parmi les questions relatives à la partie variable de la rémunération, seule la rémunération en fonction des objectifs qualitatifs (V.35), difficile à mettre en œuvre, n’a pas été retenue.

62Le deuxième facteur regroupe quatre variables représentatives de la gestion des équipes : « le respect du processus d’affectation des collaborateurs du cabinet » (V.29), « l’attention portée aux aptitudes relationnelles lors de l’embauche » (V.38), « l’ambiance de travail » (V.32), et « la stabilité du personnel » (V.28). Ces variables indiquent l’importance d’une politique de motivation des collaborateurs afin d’éviter un turnover particulièrement élevé dans le domaine de l’audit (3 à 4 ans en moyenne). Lors des entretiens, tous les dirigeants et associés ont fait part de leurs difficultés à garder longtemps leurs collaborateurs.

63Le troisième facteur, concernant les compétences techniques à l’embauche, regroupe deux variables : « l’importance accordée aux compétences techniques à l’embauche » (V.37) et « l’importance accordée à l’expérience au moment de l’embauche » (V.42).

64Le quatrième facteur est relatif à la formation : « la formation aux normes comptables internationales » (V.47) et « la formation sur le terrain » (V.45).

L’axe processus interne/innovation (Annexe 6.4)

Trois facteurs regroupant dix variables expliquent 60 % de l’information totale.

65Le premier facteur traduit la qualité de l’audit exprimée par le respect des procédures, des règles et la formalisation des valeurs du cabinet. Six variables identifient ces éléments : « l’existence et l’importance d’une direction technique et de la qualité » (V.6), « la formalisation des valeurs du cabinet par une charte éthique » (V.9), « le respect de la procédure d’acceptation et de maintien de mandat » (V.12), « la rotation systématique des associés sur les dossiers » (V.8), « l’existence du comité d’audit chez les clients » (V.54) et « le respect des règles déontologiques » (V.4).

66Le deuxième facteur est relatif à une méthodologie adaptée aux missions. Il regroupe deux variables : « les logiciels d’audit adaptés » (V.25) et « des méthodes de travail adaptées » (V.24).

67Le troisième et dernier facteur correspond à l’adéquation entre les moyens et l’activité des cabinets d’audit. Deux variables l’identifient : « la cohérence entre la taille du cabinet et le nombre de mandats » (V.58) et « la cohérence entre le budget et la complexité de la mission » (V.57).

68Les facteurs retenus sont récapitulés dans le tableau 4 ci-après. Ils ont ensuite été testés par les analyses factorielles confirmatoires (AFC).

La récapitulation des dimensions de la performance retenues lors des ACP

La récapitulation des dimensions de la performance retenues lors des ACP

3.2 – Validation du modèle par les analyses factorielles confirmatoires (AFC)

69Préalablement aux AFC, la normalité des variables a été vérifiée pour permettre de choisir la méthode d’estimation du modèle. La méthode du maximum de vraisemblance, qui repose sur une hypothèse de multinormalité et accepte un certain seuil de non-normalité, a été retenue pour cette étude car les indices calculés remplissent moyennement les critères de normalité.

70Les AFC ont ensuite été effectuées d’abord pour chaque dimension, puis pour le modèle global, afin de vérifier que le modèle est bien ajusté aux données empiriques. L’annexe 7 (7.1 à 7.5) présente les étapes de l’AFC pour chaque dimension ainsi que le modèle global. Après plusieurs AFC, nous parvenons à valider le modèle dont les indices sont satisfaisants.

71La fiabilité et la validité interne du modèle ont ensuite été vérifiées par les coefficients Rhô de Joreskog [16] et Rhô de validité convergente. Les coefficients Rhô de Joreskog répondent aux normes d’acceptabilité. Quant aux indices Rhô de validité convergente, ils sont relativement faibles mais acceptables.

72À l’issue de ces étapes, nous sommes en mesure de répondre à la question de recherche : Quels sont les attributs et les dimensions de la performance d’un cabinet d’audit selon les collaborateurs et les associés des cabinets ?

73Le tableau 5 ci-après présente les dimensions de notre modèle final.

Les dimensions de la performance d’un cabinet d’audit légal selon les collaborateurs et les associés des cabinets

Les dimensions de la performance d’un cabinet d’audit légal selon les collaborateurs et les associés des cabinets

74Notre étude montre que, malgré la disparition spectaculaire du grand réseau mondial Arthur Andersen, les auditeurs français considèrent toujours que la taille et la réputation sont les premiers indicateurs de mesure de la performance d’un cabinet d’audit légal. Ce résultat confirme ceux recueillis par d’autres auteurs et synthétisés par Francis (2004). Plusieurs raisons expliquent le choix des grands cabinets par les entreprises :

- ayant de nombreux clients, ils sont plus indépendants (DeAngelo 1981) ;

- ils facturent des honoraires d’un montant supérieur, donc fournissent un audit de meilleure qualité, soit par un plus grand effort (plus de temps) ou par une meilleure expertise (Moizer 1997 ; DeFond et al. 2000 ; Ferguson et al. 2003) ;

- les grandes entreprises internationales dont l’asymétrie d’information est plus importante sont incitées à communiquer par l’intermédiaire d’un auditeur réputé (Francis et Wilson 1988 ; DeFond 1992 ; Francis et al. 1999) – plusieurs études ont montré que l’asymétrie d’information a été réduite lorsque les informations financières ont été vérifiées par les auditeurs de grands cabinets (Beatty 1989 ; Willenborg 1999) ;

- les auditeurs des grands cabinets rédigent les rapports d’audit avec plus de précision (Weber et Willenborg 2003 ; Lennox 1999) et plus de prudence (Francis et Krishnan 1999), ils sont plus conservateurs dans leur opinion ;

- le contenu des états financiers conforte l’idée que l’audit des Big Four est de meilleure qualité, ils comportent moins de régularisations anormales (Jones 1991) donc assurent une meilleure qualité de bénéfices (Becker et al. 1998 ; Francis et al. 1999, Nelson et al. 2002 ; Teoh et Wong 1993).

75Il est intéressant de noter que dans notre modèle, l’axe Finance a disparu. Afin de mettre en lumière les critères de rejet et de justifier l’élimination de cet axe, l’annexe 7.1 présente de manière détaillée les étapes de traitement relatif à l’axe Finance et l’annexe 7.5 les étapes du modèle global. Les cabinets d’audit n’étant pas pour autant des organismes à but non lucratif, cette disparition s’explique de deux manières, d’une part par les spécificités de l’activité d’audit, d’autre part par la forme juridique et organisationnelle des cabinets d’audit.

76L’activité d’audit est une activité normée, réglementée, remplissant une mission de service public vis-à-vis de nombreuses parties prenantes. De ce fait, elle jouit d’un monopole qui ne se justifie que par le pilotage d’une « performance élargie » ne pouvant se limiter à la performance financière. Cette dernière est considérée comme garante du maintien de la qualité. Mais, a contrario, la qualité assure la pérennité. Pour un auditeur d’un grand cabinet, le souhait est de « développer le chiffre d’affaires dans des conditions de rentabilité suffisante pour maintenir la qualité » (Répondant 1). La priorité donnée au critère qualité par deux tiers des répondants est ainsi expliquée : « pour survivre à terme, le cabinet d’audit se doit d’être irréprochable, et donc de procurer une qualité totale » (Répondant 32).

77Par ailleurs, les commissaires aux comptes sont généralement des associés, ou futurs associés, qui ont chacun leur portefeuille de clients. L’organisation du travail en équipes/missions, et l’indexation d’une partie de la rémunération sur les honoraires, font qu’ils sont surtout intéressés par la croissance de leur portefeuille de clients, et plus généralement par le développement du cabinet. L’auditeur d’un grand cabinet est clair sur ce point : « l’objectif est d’obtenir de nouveaux mandats et maintenir les anciens mandats lors des renouvellements » (Répondant 106).

78Deux dimensions émergent dans le modèle : « le capital humain » et « les processus internes ». L’importance accordée à la partie variable des rémunérations, facteur de motivation des auditeurs, ainsi qu’à la gestion des équipes (affectation des collaborateurs, ambiance de travail …) confirme le rôle primordial de la gestion des ressources humaines dans les cabinets. Un cabinet performant est également « celui qui a un environnement éthique et des valeurs formalisées » (Vu 2008). L’existence de procédures internes et leur respect tout au long du processus d’audit contribuent à la qualité de l’audit.

79Les résultats de l’étude accordent également une grande place à la taille des cabinets, ce qui nous conduit à revenir sur les difficultés de mesurer la performance des activités de service, notamment sur deux approches de la mesure de la performance.

80L’une d’elle fait référence à l’amélioration du « couple valeur-coût » (Lorino 2003). Ainsi, en matière d’audit, la qualité des prestations fournies par le cabinet serait évaluée par référence à la prestation attendue. Cette dernière serait modulée en fonction du type d’organisation (PME, association, grande entreprise) afin d’éviter des audits « surdimensionnés ». « Une entreprise ayant une activité locale peut être auditée au moindre coût par un petit cabinet d’audit » (Pigé 2000). L’adéquation du service offert au besoin des entreprises conduit alors à une évaluation de la qualité au cas par cas.

81Le livre vert sur l’audit légal publié par la Commission européenne le 13 octobre 2010 proposait une simplification des obligations pour les PME qui « ne doivent pas être asphyxiées par les obligations d’audit ». Mais le H3C, dans sa réponse à la consultation de la Commission, datée du 9 décembre 2010, est clair sur ce point, il « n’est pas favorable à la mise en place d’un “audit limité” … De même, le contrôle “qualité” par les instances de tutelle doit avoir un niveau d’exigence identique pour tous les cabinets, quelle que soit leur taille ». En conséquence, si l’auditeur doit tenir compte des caractéristiques de l’organisation auditée, il n’y a pas plusieurs niveaux de prestations. L’évaluation de la performance est identique pour tous les cabinets.

82D’autres auteurs ont adopté une approche différente et se sont penchés sur les possibilités de mesure indirecte de la performance dans les activités de service. Les difficultés de la mesure sont considérées comme étant dues à l’imprécision de la mission, au caractère discrétionnaire des activités, c’est-à-dire celles où « le lien entre moyens et résultats est peu ou mal connu » (Löning et al. 2003, p. 182), et à la nécessaire interactivité entre client et fournisseur. Selon ces auteurs, les méthodes de mesure peuvent être regroupées en deux grandes familles : celles qui s’efforcent d’établir un lien entre moyens et résultats (effectifs, budget formation, ratios de qualité de service …) et celles qui se caractérisent par la personne ou le service effectuant l’évaluation (marché, pairs, experts …).

83On constate qu’en matière d’audit légal, les cabinets se réfèrent à l’une ou l’autre de ces méthodes. Selon la première méthode, les résultats sont considérés comme bons si les moyens utilisés sont suffisants et pertinents (compétence des auditeurs, méthodologie de travail, respect des normes …). Dans le deuxième cas, l’attention est davantage portée sur la perception qu’en aura la personne chargée de l’évaluation, d’où l’accent sur l’image, la réputation, la croissance du cabinet. En conséquence, les dimensions du modèle global de la « performance élargie », présenté ci-dessus, peuvent varier selon l’une ou l’autre vision que les auditeurs ont de la performance, cette dernière se traduisant dans leurs options stratégiques respectives. C’est ce que nous avons voulu mettre en lumière par une étude des relations entre les dimensions du modèle et les caractéristiques des cabinets.

3.3 – Typologie des cabinets d’audit et vision de la performance

84Dans ce travail d’analyse typologique, nous avons eu recours à une méthode de classification des individus en ensembles relativement homogènes dans lesquels les individus tendent à être semblables entre eux et différents des individus des autres groupes (Malhotra et al. 2004). Notre objectif a été d’identifier des groupes de cabinets qui se comportent différemment vis-à-vis des dimensions de la performance [17]. Étant donné la taille relativement importante de notre échantillon (plus de 100 individus), la méthode de classification non hiérarchique (ou des nuées dynamiques) a été choisie [18]. Pour éviter d’avoir un nombre trop élevé de variables de départ, et l’existence de liaison et de corrélation entre les variables, nous avons choisi les dimensions issues des ACP (Evrard et al. 1997, p. 399-407). Nous avons donc repris les dimensions issues de la première analyse et récapitulées dans le tableau 4.

85Après plusieurs essais, une typologie comportant quatre groupes est retenue. Les résultats de la classification des cabinets d’audit en quatre groupes font l’objet du tableau de l’annexe 8.

86Dans ce tableau, on remarque d’abord que la taille des groupes est différente (respectivement 42, 20, 29 et 23), puis que les variables « taille du cabinet », « gestion des équipes » et « méthodologie de travail » sont les plus présentes, enfin que les variables « part variable de la rémunération », « compétences techniques à l’embauche », interviennent le moins. Il n’y a d’ailleurs pas de différence entre les groupes concernant cette dernière dimension.

87Dans la présentation suivante de chacun des groupes, la synthèse des dimensions de la performance privilégiées par les auditeurs du groupe sera suivie de l’opinion de quelques auditeurs, celles considérées comme significatives de leur vision de l’audit.

88Le groupe 1 est le plus nombreux (n = 42). Les auditeurs de ce groupe perçoivent la performance du cabinet d’audit comme fortement dépendante de la taille et de la gestion des équipes mais n’accordent pas d’importance particulière aux compétences techniques des collaborateurs lors de l’embauche. Ils privilégient la formation des collaborateurs au sein du cabinet. En effet, ces cabinets préfèrent recruter les débutants de profils très divers (non seulement les diplômés des filières comptables, mais principalement des diplômés des grandes écoles de commerce ou d’écoles d’ingénieurs), puis les former pour devenir des auditeurs polyvalents. La performance des cabinets de ce groupe est très orientée vers la croissance de l’activité d’audit comme étant la croissance future du cabinet. Ils sont très attentifs à l’application des règles, à la formalisation des valeurs, à la cohérence entre les moyens et l’activité, aux procédures, ainsi qu’à l’image/réputation.

89Ces cabinets s’intéressent à la plupart des facteurs de performance. Il s’agit de cabinets dont l’objectif est de croître et d’avoir une bonne réputation en offrant des prestations de qualité. On qualifiera ces cabinets de « réputés ».

90Pour des auditeurs de ce groupe, le respect des règles « … est une condition nécessaire (un pré-requis) mais pas suffisante » (Répondant 113, auditeur d’un cabinet national de grande taille), « la compétence prime » (Répondant 69), « Ce qui fait la qualité de l’audit c’est la rigueur professionnelle et morale des auditeurs et leurs compétences techniques » (Répondant 84). L’un d’eux précise « Je vends avant tout mon indépendance, ma rigueur, ma moralité » (Répondant 53).

91Le groupe 2 est le moins nombreux (n = 20). Les auditeurs se montrent très sensibles aux compétences techniques à l’embauche, comme à la méthodologie de travail et à la formation. Ils sont moins sensibles à la croissance future du cabinet et à la taille, ainsi qu’aux règles et à la formalisation des valeurs. Leur performance est légèrement orientée vers la croissance de l’activité d’audit. A contrario, la gestion des équipes, l’image et la réputation ainsi que la cohérence entre les moyens et l’activité ne sont pas privilégiées.

92Ce sont en effet des cabinets qui veulent acquérir une notoriété par le respect strict des règles comptables, les auditeurs sont plutôt des « techniciens des chiffres », diplômés des filières comptables, ou des écoles de commerce. La formation continue des collaborateurs, dans le domaine comptable, est considérée comme un point fort. Les cabinets du groupe 2 seront considérés comme des « normatifs ».

93Pour des auditeurs de ce groupe, l’audit est la « réalisation des missions dans un cadre sécurisé et exhaustif » (Répondant 103, associé ayant plus de 10 ans d’expérience et consacrant plus de 50 % de son temps à l’activité d’audit dans un petit cabinet), ou encore, « l’audit est le respect des règles dans la forme et dans l’esprit » (Répondant 83, auditeur expérimenté). Pour l’un des répondants (32), « l’attente du public, renforcée par la vigilance du H3C et autres PCAOB fait que la qualité, l’éthique et l’application stricte des règles sont non seulement indispensables mais l’unique façon de gérer nos risques professionnels ».

94Le groupe 3 (n = 29) comprend des auditeurs présents dans des cabinets où la performance est considérée comme très liée à l’image, à la réputation et à la gestion des équipes, mais peu à la formation. Ce sont des cabinets où la croissance future et la méthodologie de travail priment. Le respect des règles déontologiques, la formalisation des valeurs, de même que la croissance de l’activité d’audit, ne sont pas considérés comme des caractéristiques essentielles de la performance. La taille n’est pas du tout perçue comme un élément important de la performance. Celle-ci dépend plutôt de l’adéquation entre les moyens et l’activité et des compétences techniques à l’embauche. Les cabinets du groupe 3 seront qualifiés d’« adaptatifs ».

95Pour des auditeurs de ce groupe, le métier d’audit est une « profession libérale » qui doit avoir les critères « d’un service professionnel » (Répondant 95, dirigeant d’un petit cabinet), « L’indépendance du cabinet … ne peut être efficace qu’avec la collaboration du client, la relation client (confiance) ne doit pas apparaître incompatible avec l’éthique, sans relationnel pas d’informations pertinentes » (Répondant 54, ayant plus de 10 ans d’expérience et consacrant plus de 80 % de son temps à l’audit), « La qualité de l’audit est un compromis entre une vision incarnée par les dirigeants, l’équipe qui a procédé à l’arrêté des comptes et celle du CAC qui a ses propres critères : une application trop stricte le conduirait à être juge de l’arrêté, ce qu’il n’est pas, même si la dimension morale et déontologique ne peut être absente … » (Répondant 57, associé d’un petit cabinet).

96Le groupe 4 (n = 23) se distingue nettement des trois autres. Ce sont les membres de ce groupe qui accordent le moins d’importance à la plupart des facteurs de la performance, notamment à la méthodologie de travail, à la croissance de l’activité d’audit et à la gestion des équipes. Les scores concernant l’image et la réputation, les compétences techniques à l’embauche et la formation, sont négatifs. Ils sont moins sensibles que les autres à l’adéquation entre les moyens et l’activité. Les facteurs ayant une relative importance sont le respect des règles, des valeurs, et la part variable de la rémunération.

97Ce sont des cabinets de petite taille, dont l’activité de commissariat aux comptes est faible. Ce sont sans doute des cabinets incertains de leur avenir face aux changements de l’environnement professionnel : la concentration des cabinets, la forte concurrence sur le marché de l’audit, les nouvelles exigences du métier, la nécessité de la mise en place de nouvelles méthodes de travail … Dans ces cabinets, les ressources humaines et matérielles sont généralement limitées et un tableau de bord stratégique n’est pas l’outil de référence. Ces cabinets accordent néanmoins de l’importance au respect des règles d’audit et à la rémunération variable des collaborateurs. Nous pouvons les identifier comme des cabinets indécis ou « passifs ».

98Pour des auditeurs de ce groupe, le respect des règles déontologiques rend les missions des auditeurs différentes de celles des experts-comptables « sinon on va vers une redondance avec la mission de l’expert-comptable » (Répondant 25, associé dirigeant d’un cabinet de moins de 10 personnes), le respect des règles permet de garantir « l’image de la profession en cas d’incident médiatique » (Répondant 82), « Le non-respect des règles déontologiques finit par provoquer des “affaires” qui nuisent à l’ensemble de la profession … » (Répondant 68).

99Le tableau 6 ci-après présente une synthèse des caractéristiques des cabinets.

Une typologie des cabinets d’audit légal

Une typologie des cabinets d’audit légal

100Reprenant les deux catégories de méthodes d’évaluation des performances des activités de service dont il a été fait référence dans le paragraphe précédent (Löning et al. 2003) – celles s’efforçant de faire un lien entre moyens et résultats et celles se caractérisant par la personne chargée de l’évaluation – on peut situer les cabinets par rapport à deux axes : orientation « Normes » et orientation « Réputation » (cf. figure 3). Pour les uns le choix du respect strict des normes est un moyen d’atteindre la qualité, pour les autres c’est la légitimation auprès de l’évaluateur qui est recherchée.

101La dimension culturelle peut alors être considérée comme un facteur déterminant de la vision de la performance par les auditeurs. Ceux des grands cabinets, les « réputés », imprégnés de culture anglo-saxonne ont une stratégie de leadership, d’amélioration des compétences, de croissance et de « respect du contrat ». Les « adaptatifs », soucieux davantage de leur image et de leur réputation que des règles déontologiques, prennent également place dans cette catégorie. Il est opportun, à cet égard, de rappeler la définition de la qualité de l’audit selon DeAngelo (1981), auteur anglo-saxon, c’est l’appréciation « par le marché » de la probabilité jointe qu’un auditeur découvre une anomalie et la mentionne. Nous sommes bien dans le cas de la performance telle que perçue par l’évaluateur.

102Par contre, en France, l’appartenance « à un groupe social auquel sont attachés des obligations et des privilèges … » (Bourguignon et al. 2002, p. 21), un besoin de sécurité inhérent à notre culture – opposé à l’attitude risk-oriented des Anglo-Saxons – explique la vision de la performance comme étant d’abord le respect des normes et des règles déontologiques.

Les groupes de cabinets selon leur vision de la performance

Les groupes de cabinets selon leur vision de la performance

103L’introduction de la dimension culturelle rappelle l’étude effectuée par Prat dit Hauret et Durrieu (2005) sur la culture organisationnelle des cabinets d’expertise comptable dans laquelle les auteurs différenciaient les cabinets selon les orientations culturelles :

- l’orientation Stabilité/Normes se traduit par « la volonté de respecter les règles imposées par la profession et de rechercher la sécurité sur la qualité des travaux … » (p. 45) ;

- l’orientation vers les résultats traduit « la volonté des dirigeants … d’axer le management du cabinet sur la compétitivité, la réussite et l’exigence de qualité » (p. 46).

104La référence faite à la culture est tout à fait en rapport avec la consultation sur l’audit légal lancée en octobre 2010 par la Commission européenne visant à réformer le marché de l’audit. Le livret vert se présente sous la forme d’une consultation des professionnels concernés ayant pour objectif de décloisonner le marché, d’éviter sa concentration entre les « Big Four » et de le « rendre plus européen ». Dans ce document, les points suivants sont évoqués comme étant des entraves à l’instauration d’un marché européen de l’audit : le cumul des activités de conseil et d’audit, la reconduction des mandats, la nomination des commissaires aux comptes par les clients eux-mêmes, les obligations d’audit pesantes pour les PME. Mais la Commission n’a pas reçu de la profession les encouragements l’incitant à élaborer une politique européenne en matière d’audit légal. On peut donc penser que le caractère oligopolistique du marché perdurera, que des regroupements de cabinets s’opéreront, ce qui logiquement devrait améliorer la qualité de l’audit, du moins selon les auditeurs. Les résultats de notre étude ont, en effet, confirmé que la taille des cabinets est, pour la majorité d’entre eux, un déterminant important de la qualité.

Conclusion

105Le but de cette recherche était de construire une échelle de mesure des indicateurs de la performance des cabinets d’audit légal en France, telle que perçue par les auditeurs, donc d’élaborer le modèle qu’ils considèrent comme idéal. Par rapport aux travaux antérieurs portant sur l’audit, sa double originalité a été de retenir le concept de performance dans son sens large, puis d’avoir choisi comme terrain d’étude les cabinets d’audit plutôt que l’activité d’audit.

106Pour mesurer la performance, nous avons eu recours à différentes théories et instruments de mesure, notamment le Balanced Scorecard. Les allers-retours entre la littérature et le terrain nous ont conduits à l’élaboration d’un modèle théorique qui est un tableau de bord intégré des dimensions de performance, à savoir les quatre axes : finance, client et environnement, capital humain et apprentissage, processus interne et innovation. Les entretiens préalables ont ensuite permis de proposer aux auditeurs un questionnaire relatif aux quatre axes.

107Le traitement des données de l’enquête effectuée auprès des commissaires aux comptes a abouti à l’élaboration d’un modèle global mettant en exergue les dimensions considérées comme importantes dans trois des quatre axes. L’axe financier n’a pas été retenu dans le traitement final, ce résultat confirme le fait que l’activité d’audit légal présente des spécificités. La dimension financière n’est pas représentative de la performance des cabinets d’audit. Par contre, les résultats confirment que la taille et la réputation sont les attributs importants de la performance.

108Nous avons pu ensuite affiner la recherche en élaborant une typologie des cabinets. Il apparaît que les dimensions prises en considération sont différentes selon les options stratégiques des cabinets. Quatre groupes de cabinets ont émergé : les réputés, les normatifs, les adaptatifs et les passifs.

109Une des limites de la recherche, déjà soulignée (§ 2.2), est que les rubriques du questionnaire d’enquête n’étaient peut-être pas toujours adaptées aux petits cabinets. Par ailleurs, étant donné le peu d’études ayant eu lieu sur ce thème, les résultats obtenus devraient être confirmés par les études qualitatives, plus précisément par des entretiens confirmatoires, et par une enquête quantitative sur un autre échantillon.

110Cette recherche peut être poursuivie dans plusieurs directions. D’une part, le modèle élaboré est supposé représenter une vision idéale de la performance. En effet, il était demandé aux auditeurs de donner une réponse indépendante des pratiques actuelles de leur cabinet. Il serait intéressant (mais sans doute difficile) de déterminer l’écart entre la vision idéale et les pratiques. D’autre part, ayant considéré que l’activité d’audit s’adressait à divers utilisateurs, une étude du point de vue des différentes parties prenantes peut également être menée. Par ailleurs, nous avons confirmé que la taille des cabinets est, pour les auditeurs, un déterminant important de la qualité de l’audit mais ce n’est peut-être pas l’opinion des entreprises. En effet, l’augmentation de la taille des cabinets a pour effet de réduire la concurrence, de favoriser la constitution de rentes, autant d’éléments qui peuvent être considérés comme nuisant à la qualité de l’audit pour les audités. Enfin, l’examen des différentes stratégies adoptées (réputation, respect des normes …) pourrait donner lieu à une étude du processus de légitimation/institutionnalisation des dimensions de la performance dans l’environnement original particulièrement contraignant des cabinets d’audit légal.

Remerciements

Les auteurs remercient les rédacteurs de la revue ainsi que les réviseurs pour leurs remarques, commentaires et conseils qui ont permis d’améliorer substantiellement la qualité de cet article.

Annexe 1 - Les guides d’entretiens

Guide d’entretien de l’étape 1 : la pré-étude

111Thème de l’entretien : Le processus de certification des comptes dans le cabinet X

112Sujets abordés :

- Introduction : date du premier mandat, nombre de mandats, parcours professionnels, position actuelle …

- Le processus de certification : déroulement de la mission d’audit légal, circulation de l’information …

- L’évaluation du processus de certification :

- Qualité d’un audit légal : niveau de qualité, déterminants, caractéristiques …

- Satisfaction de l’interviewé quant à la conduite de l’audit légal : degré de satisfaction, déterminants …

- La gestion dans le cabinet : recrutement, évaluation des collaborateurs, développement de la carrière, relation clientèle …

- Les indicateurs de performance pour un cabinet d’audit légal, pour une équipe d’audit, pour un collaborateur

- Les facteurs clés de succès du métier

- Conclusion

- Évolution actuelle et future du cabinet X

- Thèmes qui n’auraient pas été abordés mais qui semblent pertinents.

Guide d’entretien de l’étape 2 : la performance des cabinets d’audit légal

113Thèmes de l’entretien : La performance des cabinets d’audit légal. Les stakeholders (SH) des cabinets d’audit et leurs attentes.

114Sujets abordés :

115Préalable : Le rôle de la personne interviewée

- Proposition d’une définition de la performance

- Les indicateurs pour la mesurer :

- La performance comme résultat : qualité d’audit, indicateurs financiers

- La performance comme pilotage d’un processus

- Les ressources nécessaires : organisation, ressources humaines, outils …

- Autres

- Les stakeholders des auditeurs : pour qui les auditeurs travaillent-ils ?

- Les attentes de chaque SH.

- La perception des SH sur la performance. Comparaison avec celle des auditeurs.

- Conclusion – Thèmes qui n’auraient pas été abordés mais qui semblent pertinents.

Annexe 2 - La liste des personnes interviewées

1re étape : Pré-étude

116Entretiens ouverts avec 10 auditeurs : chefs d’équipes, chargés de missions, CAC stagiaires, associés, associés dirigeants du cabinet. Durée des entretiens : 60-90 minutes.

2e étape : Elaboration du questionnaire

117Entretiens semi-directifs avec 21 personnes : 15 CAC, 2 contrôleurs techniques de la CNCC, 4 enseignants-chercheurs en audit.

Liste des personnes interviewées(1)

Liste des personnes interviewées(1)

(1) actuellement ESCP-EuropeAnnexe 3 - Les indicateurs de la performance retenus et leurs sources

Source : L = littérature, E = Entretien, I = Intuition (Bon sens)

Source : L = littérature, E = Entretien, I = Intuition (Bon sens)

Annexe 4 - Extrait du questionnaire

118Quelle importance attachez-vous aux éléments suivants de la performance d’un cabinet d’audit dans sa mission de commissariat aux comptes ?

119Vous voudrez bien entourer la valeur retenue. Merci de donner une réponse indépendante des pratiques actuelles de votre cabinet.

1201. Pas du tout important, 2. Peu important, 3. Moyennement important, 4. Important, 5. Très important

Annexe 5 - Les indicateurs de la performance retenus dans chaque dimension

Annexe 6 - Les facteurs émergents dans chaque axe du tableau de bord

6.1 – Les facteurs relatifs à l’axe « Finance »

121Méthode d’extraction : Analyse en composantes principales. Méthode de rotation : Varimax avec normalisation de Kaiser. La rotation a convergé en 3 itérations.

6.2 – Les facteurs relatifs à l’axe « Client/Environnement »

122Méthode d’extraction : Analyse en composantes principales. Méthode de rotation : Varimax avec normalisation de Kaiser. La rotation a convergé en 3 itérations.

6.3 – Les facteurs relatifs à l’axe « Capital humain/Apprentissage »

123Méthode d’extraction : Analyse en composantes principales. Méthode de rotation : Varimax avec normalisation de Kaiser. La rotation a convergé en 5 itérations.

6.4 – Les facteurs relatifs à l’axe « Processus interne/Innovation »

124Méthode d’extraction : Analyse en composantes principales. Méthode de rotation : Varimax avec normalisation de Kaiser. La rotation a convergé en 5 itérations.

Annexe 7 - Les étapes de l’AFC

125L’annexe 7.1 relative à la dimension « Finance » présente les étapes du traitement des données ainsi que les indices d’ajustement. Pour ce qui concerne les dimensions suivantes dont tous les indicateurs de l’ACP sont retenus, seuls les indices d’ajustement sont présentés (les annexes 7.2 à 7.4). Le modèle global fait l’objet de l’annexe 7.5.

7.1 – L’AFC de la dimension « Finance »

Le modèle de la dimension « Finance », 1er essai

Le modèle de la dimension « Finance », 1er essai

Les indices d’ajustement de la dimension « Finance »

Les indices d’ajustement de la dimension « Finance »

126Les seuils d’acceptabilité des indices d’ajustement peuvent être différents : GFI > 0,8 ; AGFI > 0,7 ; RMR < | 0,08 |, RMSEA > 0,08 (Roussel et al. 2002).

127Ces indices correspondent aux normes. La corrélation entre les deux variables latentes est assez importante (0,31), notons toutefois que deux items ont des variances d’erreur négatives : e62 = – 1,902, e63 = – 0,366.

128Pour assurer l’identification du modèle, la méthode la plus fréquemment utilisée consiste à fixer la variance de l’erreur en supposant que la variable latente est presque parfaitement mesurée. Dans l’étape suivante, les variances de l’erreur des deux items n° 62 (croissance du nombre des mandats d’audit) et n° 63 (valeur future pour les partenaires) sont donc fixées à une valeur positive très faible égale à 0,05 (Bollen 1989b, cité dans Roussel et al. 2002, p. 211). Pourtant, ces variances de l’erreur restent toujours négatives (e62 = e63 = – 0,607). Cela s’explique par la multicolinéarité trop importante entre les items : corrélation égale à 0,766 des deux items n° 53 (bonne rentabilité financière) et 63 (valeur future pour les partenaires) ; et à 0,513 des deux items n° 61 (portefeuille de mandats) et 62 (croissance du nombre de mandats).

129Lorsque la multicolinéarité constitue la cause des matrices non définies positives, la première solution consiste à supprimer les variables redondantes qui génèrent la colinéarité. Nous essayons donc de supprimer les items n° 63 et n° 62. Comme les variables latentes « croissance du chiffre d’affaires de l’audit » et « croissance du cabinet d’audit » contiennent chacun un indicateur unique, nous regroupons ces deux variables latentes en une seule dimension et la nommons « croissance financière » (Finan) (figure 2). Il nous faudra tester cette variable avec l’ensemble d’autres variables latentes des autres dimensions dans le modèle global.

Le modèle de la dimension « Finance », 3e essai

Le modèle de la dimension « Finance », 3e essai

7.2 – L’AFC de la dimension « Client/Environnement »

Les indices d’ajustement de la dimension « Client/Environnement »

Les indices d’ajustement de la dimension « Client/Environnement »

7.3 – L’AFC de la dimension « Capital humain/ Apprentissage organisationnel »

Les indices d’ajustement de la dimension « Capital humain/Apprentissage organisationnel »

Les indices d’ajustement de la dimension « Capital humain/Apprentissage organisationnel »

7.4 – L’AFC de la dimension « Processus interne/Innovation »

Les indices d’ajustement de la dimension « Processus interne/Innovation »

Les indices d’ajustement de la dimension « Processus interne/Innovation »

7.5 – L’AFC du modèle final

Les indices d’ajustement du modèle global initial: 1er essai

Les indices d’ajustement du modèle global initial: 1er essai

130Les estimations des paramètres de ce modèle de mesure aboutissent à des résultats peu satisfaisants.

131Les corrélations de l’item avec les facteurs de rattachement respectifs (les poids standardisés) sont en général supérieures à 0,50, sauf une faiblesse dans les deux items de la dimension « Finance » n° 61 et 53 (r = 0,263 et 0,350 respectivement). Le seuil de décision de cette corrélation est 0,40.

132La corrélation multiple au carré : par rapport au seuil de décision de 0,25 (Mann et al. 1995, Darpy 1998, cités dans Roussel et al. 2002), les deux items n° 61 et 53 ont une part de variance très faible (respectivement 0,069 et 0,122). Après plusieurs tentatives de réunion avec d’autres facteurs corrélés (exemple : Finance/Taille : r = 1,146, Finance/Réputation : r = 1,058, Finance/Formation : r = 1,005), étant donnée la faiblesse des résultats (toujours < 0,25), nous avons décidé de les éliminer afin d’améliorer le modèle dont les indices se trouvent dans le tableau 2 suivant.

Les indices d’ajustement du modèle global respécifié

Les indices d’ajustement du modèle global respécifié

Annexe 8 - Une typologie des cabinets d’audit légal

Bibliographie

- Bancel-Charensol, L., Jougleux, M. (1997). Un modèle d’analyse des systèmes de production dans les services. Revue Française de Gestion n° 113, mars-avrilmai : 71-81.

- Beatty, R. (1989). Auditor reputation and the pricing of initial public offerings. The Accounting Review 64 (4) : 693-709.

- Becker, C., DeFond, M., Jiambalvo, J., Subramanyam, K.R. (1998). The effect of audit quality on earnings management. Contemporary Accounting Research 15 (1) : 1-24.

- Bédard, J., Richard Baker, C., Prat dit Hauret, C. (2002). La réglementation de l’audit : une comparaison entre le Canada, les États-Unis et la France. Comptabilité – Contrôle – Audit, numéro spécial, mai : 139-168.

- Behn, B.K., Carcello, J.V., Hermanson, D.R., Hermanson, R.H. (1997). The determinants of audit client satisfaction among clients of Big 6 firms. Accounting Horizons 11 (1) : 8-25.

- Bennecib, F. (2004). De l’efficacité du co-commissariat aux comptes. Doctorat en Sciences de gestion, Paris : Université de Paris Dauphine.

- Bessire, D. (2000). Tableaux de Bord, Balanced Scorecard et Pilotage : l’entreprise au risque de perdre. Cahier de recherche Observatoire de Stratégies d’Entreprises n° 00-05, Université Paris-Sorbonne.

- Bessire, D., Baker, R.C. (2005). The French Tableau de bord and the American Balanced Scorecard: a critical analysis. Critical Perspectives on Accounting 16 (6) : 645-664.

- Bouquin, H. (2004). Le contrôle de gestion. PUF, 6e éd., Paris.