La diminution du soutien aux transferts universels en France : les conceptions du système de protection sociale ébranlées par la crise de 2008 ?

Pages 205 à 229

Citer cet article

- GRISLAIN-LETRÉMY, Céline

- et PAPUCHON, Adrien,

- Grislain-Letrémy, Céline.

- et al.

- Grislain-Letrémy, C.

- et Papuchon, A.

https://doi.org/10.3917/rfas.171.0205

Citer cet article

- Grislain-Letrémy, C.

- et Papuchon, A.

- Grislain-Letrémy, Céline.

- et al.

- GRISLAIN-LETRÉMY, Céline

- et PAPUCHON, Adrien,

https://doi.org/10.3917/rfas.171.0205

Notes

-

[1]

Nous tenons à exprimer tous nos remerciements à Romain Roussel ainsi qu’aux deux experts du comité de lecture de la Revue française des affaires sociales (RFAS), pour leurs relectures attentives et rigoureuses et les améliorations de ce texte qu’elles ont permises.

-

[2]

Citant Esping-Andersen (1990), « au cours de la période d’expansion de l’État-providence, il est difficile d’imaginer que quelqu’un se serait battu pour la dépense en soi », Pierson poursuit : « dans le climat actuel, cependant, des gens combattent la dépense en soi. Il s’agit bien d’une des caractéristiques qui définit l’ère de l’austérité ».

-

[3]

« Ce concept fait référence au degré auquel les individus ou les familles peuvent maintenir un niveau de vie socialement acceptable en dehors d’une participation au marché » (Esping-Andersen, 2007).

-

[4]

Pour un état des lieux de la recherche sur la question et les différents développements du paradigme de la « dépendance au sentier », voir l’article de Pierson (2002).

-

[5]

Des dispositifs de retraite dite « supplémentaire » – non obligatoires – existent, mais ils ne représentaient, en 2013, que 2,2 % de l’ensemble des prestations servies au titre de la retraite (Solard [dir.], 2015).

-

[6]

Si les organismes complémentaires ont couvert, en 2014, 13,4 % de la consommation de soins et de biens médicaux en France, la Sécurité sociale prédomine toujours, sa part s’élevant à 76,7 % (DREES, 2016).

-

[7]

Les étrangers en situation irrégulière peuvent, quant à eux, bénéficier de l’aide médicale d’État (AME).

-

[8]

L’allocation de solidarité aux personnes âgées (ASPA) prend progressivement la suite des allocations de minimum vieillesse, complétant l’allocation aux vieux travailleurs salariés (1942) ; le revenu de solidarité active (RSA) a succédé, en 2009, au revenu minimum d’insertion (RMI).

-

[9]

La réduction de la prise en charge des longues maladies est rejetée environ 8 personnes sur 10, depuis 2009 (Le Baromètre d’opinion de la DREES, 2009-2014).

-

[10]

La diminution de la part des opinions en faveur de l’universalité, entre 2010 et 2014, représente 17 % de la proportion initiale dans le cas de l’assurance maladie, contre 36 % dans le cas des allocations chômage.

-

[11]

L’accord avec l’explication des situations de pauvreté et d’exclusion par l’absence de volonté de travailler ou, au contraire, par le trop faible nombre d’emplois disponibles suit les mêmes évolutions parmi ceux qui considèrent qu’il faudrait restreindre les allocations chômage aux seuls cotisants plutôt que parmi la population générale.

-

[12]

Entre 2004 et 2015, et 6 à 7 personnes interrogées sur 10 sont d’accord avec les propositions suivantes : « Il n’y a pas de raison de limiter les dépenses [de santé], car la santé n’a pas de prix » ; « Dans un pays développé, il est normal que l’on dépense de plus en plus pour la santé. » Un point bas est enregistré en 2013, mais les résultats retrouvent leur niveau de 2012 dès la vague d’enquête suivante.

-

[13]

À l’exception du cas de l’assurance maladie en 2010.

Introduction [1]

1 Le constat de la popularité persistante des politiques de protection sociale figure probablement parmi les résultats les plus récurrents auxquels aboutissent les travaux qui étudient les attitudes et les opinions des individus sur ce type de politiques publiques (Merrien, 2002 ; Sainsbury, 2001), y compris lorsqu’ils portent sur des pays où elles sont peu développées, comme aux États-Unis (Shaw, 2009).

2 Les difficultés sociales qui ont émergé dans le sillage de la crise du milieu des années 1970 et qui avaient conduit des spécialistes reconnus des systèmes de sécurité sociale à qualifier des pays comme la France « d’États sociaux sans travail » (Esping-Andersen, 1997) et les tensions qu’elles suscitaient annonçaient de profondes remises en cause des politiques de protection sociale. Une décennie plus tard, la crise économique de 2008 survient, dans un contexte « d’austérité permanente » (Pierson, 2002) où la dénonciation de l’excès des dépenses publiques est devenue un leitmotiv des discours politiques et médiatiques [2]. Dans une telle situation, se pose la question de la façon dont ont pu évoluer les conceptions du système de protection sociale, tant du point de vue des effets de ce contexte et des évolutions des dispositifs publics sur les représentations, que du point de vue de l’impact éventuel sur ces conceptions d’un événement macroéconomique tel que celui de 2008.

3 Les sciences sociales appréhendent aujourd’hui ces questions essentiellement par le biais d’une grille de lecture qui analyse les opinions sur les politiques de protection sociale avant tout en référence aux principales propriétés du régime d’État-providence en vigueur ; celles-ci constituent par exemple le principal facteur mobilisé pour expliquer les divergences d’opinion d’un pays à l’autre. Les représentations des individus devraient donc correspondre aux types de politiques effectivement mises en œuvre.

4 En l’absence de rupture franche en France entre 2004 et 2014, une relative stabilité des opinions est donc attendue, dans le sens d’un soutien au principe de l’adéquation entre contributions versées et prestations reçues. Les évolutions successives du cœur du système français fondé sur le modèle de l’assurance obligatoire (couverture maladie universelle – CMU, revenu de solidarité active – RSA, part croissante de la contribution sociale généralisée – CSG dans le financement…) ainsi que l’augmentation des difficultés économiques, en soulignant le poids des facteurs collectifs dans les trajectoires qui mènent à l’exclusion, pourraient toutefois entraîner un renforcement du soutien à une protection sociale qui serait reliée aux besoins des individus plus qu’à leurs contributions actuelles ou passées.

5 Après une présentation synthétique des débats qui traversent la littérature et des conclusions auxquels ces travaux parviennent, les analyses seront articulées autour de plusieurs résultats inattendus. Cet article établit tout d’abord qu’entre 2004 et 2011, une large majorité des personnes résidant en France étaient favorables à une orientation universaliste du système de prestations, tout en vivant dans le cadre d’un régime souvent présenté comme bismarckien. Les données montrent aussi qu’un revirement notable et rapide de l’opinion s’est produit en France dans les années qui ont suivi la crise de 2008, en faveur d’une restriction du système de protection sociale. Le soutien à l’accès universel aux prestations sociales décline très nettement, tandis qu’augmente l’appui au caractère contributif des prestations (Perron-Bailly, 2015), jusqu’à devenir majoritaire pour certaines d’entre elles (retraites, chômage).

6 Les données mobilisées permettent donc de réexaminer le problème de l’articulation entre les politiques de protection sociale et les conceptions des individus, en l’inscrivant dans le contexte socio-économique dans lequel ces opinions se construisent.

Les opinions sur la protection sociale : entre définition du “droit à” et de “l’intérêt“ à la solidarité collective ?

7 La recherche contemporaine en sociologie et en science politique attribue au système de protection sociale un caractère déterminant dans la formation des attitudes et des opinions relatives aux politiques de redistribution et de prise en charge publique des risques sociaux. L’impact envisagé du système de protection sociale peut se rapporter à deux types d’effets : d’une part, sa contribution à la définition dominante de ce qu’il est juste que les individus reçoivent de la collectivité et de ce qu’ils peuvent en attendre et, d’autre part, la position occupée par chaque classe d’individus par rapport aux transferts opérés par les systèmes d’imposition, de prestations et de garantie des risques sociaux.

Le rôle des systèmes de protection sociale dans les définitions dominantes du droit à la solidarité collective

8 Dans son livre fondateur, Esping-Andersen (1990) rend compte des processus qui ont conduit à l’émergence de trois types de régimes sociaux en Europe et qui ont abouti à des logiques d’organisation, de stratification et d’intégration sociale spécifiques. Ils se caractérisent notamment par des degrés de « démarchandisation [3] » et des types « d’arrangements » différents entre l’État, le marché et la famille.

9 Cette typologie a sensiblement contribué à ériger les systèmes de protection sociale en dimension déterminante pour comprendre les structures sociales des sociétés contemporaines. Par la suite, l’éventail des pays étudiés s’est élargi (Arts et Gelissen, 2002 ; Merrien, 2002), la compréhension des processus de réforme et l’appréciation de la portée de ses évolutions ont suscité de nombreux débats (Pierson, 2002). Des dimensions supplémentaires ont aussi été prises en compte, mettant en évidence des points aveugles de la problématique initiale d’Esping-Andersen, en particulier la question du genre (Lewis, 1997 ; Orloff, 1993). Tous ces travaux, qui ont directement alimenté les débats sur les effets engendrés par ces politiques sur les inégalités sociales, ont également débouché sur un nombre croissant d’études intéressées aux liens entre ces régimes de protection sociale et les représentations des individus.

10 Esping-Andersen soulignait d’ailleurs déjà que la place relative occupée par l’État, le marché et la famille dans la répartition des ressources sociales et les règles qui déterminent le financement et la distribution des prestations s’articulent autour de définitions particulières des objectifs du système de protection sociale et de ses bénéficiaires (Esping-Andersen, 1990). Ces définitions renvoient à différentes appréciations des notions de justice ou du degré de solidarité devant être assumé par la collectivité (Arts et Gelissen, 2001). Les politiques de protection sociale assurent ainsi la diffusion dans la population de définitions spécifiques du droit à la solidarité collective.

11 Le modèle social-démocrate est souvent désigné comme étant universaliste, car les droits qu’il accorde sont attribués à l’ensemble des citoyens ; le modèle libéral repose sur un filet de sécurité minimal, destiné aux membres de la société considérés comme incapables de subvenir à leurs besoins fondamentaux par l’intermédiaire du marché ; enfin, un troisième modèle dit bismarckien ou conservateur, auquel la France et l’Allemagne sont généralement rattachées, vise au maintien du revenu en dépit des différents risques sociaux, grâce à un système d’assurance sociale obligatoire. Les systèmes sociaux-démocrates favoriseraient l’égalitarisme, les régimes libéraux la justification méritocratique des inégalités ainsi que l’idée d’une solidarité collective « en dernier ressort », tandis que les politiques bismarckiennes promouvraient un principe d’équité en légitimant le lien entre prestation et contribution (Arts et Gelissen, 2001 ; Svallfors, 1997).

Le pouvoir explicatif décevant des régimes d’État-providence

12 Les opinions relatives à l’étendue et aux objectifs des politiques de protection sociale devraient donc varier fortement d’un pays à l’autre et correspondre aux différents régimes de protection sociale observés.

13 Un article de Svallfors (1997) semble constituer la première étude empirique de référence sur le sujet. Le sociologue appréhende l’attitude à l’égard des politiques de protection sociale à travers l’accord avec différents objectifs potentiels de l’action publique – réduire les inégalités de revenus, fournir un emploi à tous, assurer un revenu minimum garanti… En comparant, pour chaque pays, ces aspirations ainsi que le degré d’inégalités de revenus considéré comme légitime, il conclut que les pays sociaux-démocrates se distinguent par un plus large accord avec l’intervention extensive de l’État et un égalitarisme supérieur. Dans les pays bismarckiens, un fort soutien à l’intervention publique se combine à une plus grande légitimité des inégalités que dans le cas précédent. Enfin, les pays libéraux se caractérisent par un faible soutien à l’intervention étatique et une forte légitimité des inégalités de revenus.

14 Les écarts relevés entre pays par Svallfors sont cependant assez réduits, et le soutien à l’intervention publique est bien moindre qu’attendu. Quatre ans plus tard, ces difficultés empiriques se posent à nouveau à Arts et Gelissen (2001), qui montrent que si les degrés de solidarité souhaités par les enquêtés s’ordonnent de façon plutôt conforme à la théorie des régimes d’État-providence, ce n’est pas vraiment le cas des principes de justice (égalité, équité, besoin). Même lorsqu’elles sont cohérentes avec les hypothèses initiales, les différences entre pays restent de faible ampleur. La même année, reprenant les variables renseignant sur l’étendue de l’action gouvernementale mobilisées par Svallfors (1997), Hans-Jürgen et Thorsten (2001) retrouvent certes des résultats compatibles avec la théorie des régimes d’État-providence, mais leur comparaison ne porte que sur quatre cas différents (länder de l’ex-République démocratique allemande, länder de l’ex-République fédérale allemande, Norvège, États-Unis).

15 Finalement, de nombreuses études constatent que les résultats obtenus par la première génération de travaux se sont révélés peu concluants (Blekesaune, 2007 ; Blekesaune et Quadagno, 2003 ; Jaeger, 2006 ; Jakobsen, 2011 ; Pfeifer, 2009). Les nouvelles études du milieu et de la fin des années 2000 conduisent aussi à des résultats mitigés, même si de nouvelles hypothèses ont permis d’affiner l’analyse : par exemple, un accord moins fréquent qu’attendu avec l’idée que l’État devrait intervenir dans la vie sociale dans les systèmes dits à protection sociale élevée s’expliquerait par le fait que le système de protection sociale a, pour les enquêtés, atteint ses objectifs, et non par une plus grande opposition de leur part à l’intervention publique en soi (Jakobsen, 2011). Certains résultats sont compatibles avec les hypothèses fondées essentiellement sur le type d’État- providence, d’autres non (Jaeger, 2006), et – comme dans la génération de travaux précédente – les écarts que cherchent à expliquer les modèles sont souvent de faible ampleur.

16 Des études ont alors fait porter l’analyse sur des domaines spécifiques de l’intervention publique, les politiques menées dans chaque pays étant plus hétérogènes que les modèles utilisés pour élaborer les typologies classiques. Cette diversité peut aboutir à des attitudes différentes en fonction du domaine envisagé. En outre, il n’y a pas de raison de postuler que les conceptions du degré et des objectifs souhaitables des politiques publiques ne varient pas en fonction du domaine considéré – santé, retraite, chômage… Cette démarche s’est révélée plutôt fructueuse (Pfeifer, 2009 ; Shaw, 2009) et devient d’autant plus pertinente que les réformes mises en œuvre dans les dernières décennies renforcent l’hétérogénéité interne des systèmes de protection sociale, en affectant chaque dispositif à des rythmes et selon des modalités différentes (Bannink et Hoogenboom, 2007 ; Lindbom, 2007 ; Pierson, 2001 ; Sainsburry 2001).

17 Pfeifer (2009) établit par exemple que le soutien aux minima sociaux en Europe est corrélé négativement au volume de la dépense sociale totale ainsi qu’au niveau de ces minima (rapporté au salaire moyen ouvrier). En revanche, lorsque le niveau du chômage monte, l’appui aux programmes de revenu minimum augmente également. Comment se traduirait donc, dans une période de crise et un pays donné, une hausse conjointe de la dépense sociale et du taux de chômage ?

18 La même année que Pfeifer, Shaw attestait que la majorité de la population états-unienne aspire à l’expansion des politiques sociales, tout en paraissant très sensible au degré auquel chacun des programmes sociaux est susceptible d’être détourné par les bénéficiaires (Shaw, 2009). Il est d’ailleurs vraisemblable que l’appréciation du caractère plus ou moins abusif du recours aux transferts sociaux dépende, lui, du contexte social : la massification du chômage peut réduire la part perçue de la responsabilité individuelle dans les trajectoires menant aux situations d’exclusion et, donc, amoindrir la défiance vis-à-vis des bénéficiaires de l’aide sociale.

19 Le nombre de facteurs susceptibles d’influer sur ces représentations ainsi que la multiplicité de leurs interactions montrent à quel point la connaissance des politiques de protection sociale est par elle-même insuffisante pour comprendre les attitudes politiques à leur égard et souligne l’importance de disposer de données permettant de comparer dans le temps un même espace social.

Des effets politiques de la « démarchandisation » à l’influence du contexte socio-économique

20 L’effet de l’intervention publique ne se limite pas à sa capacité à définir les situations qui donnent droit à bénéficier des ressources publiques ou les personnes qui ont droit à ces ressources. Du fait de l’intervention des pouvoirs publics dans la structure des risques sociaux et des ressources disponibles, les individus peuvent aussi se percevoir comme plus ou moins bénéficiaires (et plus ou moins contributeurs) du système de protection sociale.

21 En fonction des ressources que chacun est en mesure d’extraire du marché ou de son réseau – notamment familial –, nous pouvons estimer avoir plus ou moins intérêt au maintien, à l’extension, au déclin ou à la redéfinition des politiques de protection sociale. Le deuxième ordre d’effet que le système de protection sociale exerce sur les attitudes et les opinions consiste à émettre l’hypothèse que les bénéficiaires des prestations sociales sont de plus fervents partisans des politiques de protection sociale que les chefs d’entreprise, les professions libérales ou les cadres supérieurs.

22 En fait, le degré d’exposition perçu à chaque risque social devrait affecter les opinions sur les dispositifs de protection sociale. Les groupes pour lesquels le risque de chômage est le plus grand devraient soutenir plus largement la couverture de ce risque par l’État, dans la mesure où ils ont plus de risques d’en devenir bénéficiaires et où cette couverture consolide leur situation sociale relativement plus que celle des catégories les moins exposées. En outre, les individus ne tiennent pas uniquement compte de leur situation actuelle, mais aussi de l’évolution probable de leurs besoins et de leurs droits à la protection sociale au cours du cycle de vie.

23 Les catégories populaires et les bénéficiaires des transferts publics tendraient donc à être plus favorables aux politiques de protection sociale et à leur extension que les ménages les plus aisés. Les politiques de protection sociale interviennent également dans la construction des rapports de genre (Lewis, 1997 ; Orloff, 1993) ou entre générations (Chauvel et Schröder, 2014) ; l’attitude face à l’État-providence est donc porteuse de clivages multiples.

24 Enfin, des travaux indiquent que comprendre les effets des politiques de protection sociale sur les représentations requiert de tenir compte du contexte socioéconomique et pas uniquement des évolutions, souvent très graduelles, des politiques publiques [4] : un taux de chômage élevé favorise par exemple le soutien aux politiques de protection sociale (Blekesaune, 2007 ; Blekesaune et Quadagno, 2003 ; Pfeifer, 2009). La question de l’impact d’un événement brusque, comme la crise économique de 2008 reste toutefois ouverte.

Le système français : un régime bismarckien en cours de recomposition

Les quatre dimensions du système de protection sociale français appréhendées grâce au Baromètre d’opinion de la DREES

25 Cette étude s’appuie sur des données françaises annuelles, pour la période 2004-2014, issues du Baromètre d’opinion de la DREES (encadré 1). Cette enquête permet de mettre en évidence l’existence de dynamiques de moyen terme dans l’évolution des conceptions des politiques de protection sociale qui prévalent dans la population. L’inclusion de la crise économique de 2008 dans la période couverte par l’enquête révèle la profondeur et le caractère général de l’impact que peut engendrer un choc exogène sur ces représentations. Enfin, en distinguant plusieurs dimensions du système de protection sociale (maladie, retraite, famille, chômage), ces données permettent de s’inscrire dans une démarche qui a commencé à faire ses preuves dans la littérature récente (voir § intitulé Le pouvoir explicatif décevant des régimes d’État-providence). Avant d’exposer les indicateurs mobilisés et de présenter les résultats empiriques, décrivons succinctement les caractéristiques de chacun de ces volets du système.

[Encadré 1] Le Baromètre d’opinion de la DREES

Les entretiens sont réalisés en face à face auprès d’un échantillon de 3 000 à 4 000 personnes représentatives de la population habitant en France métropolitaine et âgées de 18 ans ou plus. L’échantillon est construit selon la méthode des quotas (par sexe, âge, profession de la personne de référence) après stratification par région et catégorie d’agglomération.

26 En France, les pensions de retraite et les allocations chômage suivent la logique assurantielle typique des régimes bismarckiens : elles sont versées comme des droits acquis suite à une période d’activité – de cotisation – et qui croissent avec la contribution apportée [5]. Leur gestion est assurée par le biais de plusieurs caisses correspondant aux statuts professionnels et dirigées par des représentants d’organisations de salariés, d’employeurs et de l’État.

27 Si la couverture maladie française est née sous la forme d’une assurance publique [6], sa dimension assurantielle s’est estompée au fil des réformes successives qui l’ont affectée, du point de vue de son financement comme des prestations versées. Dès le départ, la branche maladie de la Sécurité sociale est financée par des cotisations assises sur les salaires perçus plutôt que sur le risque encouru. Depuis 1991, une part croissante de ses recettes provient en outre de la CSG, un impôt proportionnel à l’assiette plus large que les cotisations sociales, qui contribuait, en 2014, à hauteur de 33,9 % des ressources de la Caisse nationale d’assurance maladie (direction de la Sécurité sociale, 2015). Les versements de la couverture maladie – à l’exception des indemnités journalières en cas d’arrêt maladie – dépendent quant à eux du prix et du type de médicaments ou d’actes reçus par l’assuré et non de sa contribution passée. Enfin, la couverture maladie universelle (CMU) a élargi, à partir de 2000, le champ de la couverture maladie à l’ensemble des résidents en situation régulière, conférant ainsi un caractère universaliste à cette branche de la Sécurité sociale [7], cristallisé dans la mise en place, en 2016, de la protection universelle maladie.

28 En revanche, les allocations familiales se sont singularisées par leur caractère strictement universel : jusqu’en 2015, elles étaient attribuées à tous les ménages à partir du deuxième enfant à charge, le montant perçu ne variant qu’en fonction du nombre d’enfants. Cette prestation a évolué de façon substantielle au cours de la dernière année d’enquête, son montant étant dorénavant modulé en fonction des revenus des parents (réforme adoptée en 2014 et appliquée à partir de 2015, dont l’effet n’est pas mesuré dans la présente étude).

29 Construites sur des fondations d’orientation nettement bismarckienne – politique familiale mise à part –, les mues successives de la couverture maladie ainsi que l’instauration progressive de prestations chargées d’assurer un revenu minimum vital aux personnes exclues des dispositifs contributifs – minimum vieillesse (1956), allocation spécifique de solidarité (ASS, 1984) et revenu minimum d’insertion (RMI, 1988) en cas d’épuisement des droits aux autres dispositifs [8] – ont donc peu à peu éloigné le système français de protection du type bismarckien pur.

« La majorité des droits sont acquis par le travail, la plupart des prestations sont contributives, proportionnelles au revenu remplacé, le financement du système est principalement fondé sur des cotisations sociales et la gestion du système fait une place importante aux partenaires sociaux. Ces caractéristiques différencient la configuration française de la configuration britannique ou scandinave et la rapprochent des autres pays d’Europe continentale ».

31 En fin de compte, les données d’enquête devraient donc montrer que les valeurs d’équité et le principe contributif prédominent dans l’opinion française, sauf, peut-être, dans le cas des allocations familiales et de la couverture maladie. En termes d’évolution, un déclin du nombre d’opinions favorables aux restrictions de la couverture sociale est attendu ainsi qu’une popularité grandissante du principe universaliste chez les catégories les plus touchées par la crise (ouvriers, jeunes), voire, après la crise de 2008, dans l’ensemble de la population. Ces évolutions devraient toutefois rester de relativement faible ampleur, étant donné l’absence de choc politique ou économique tels que ceux connus par plusieurs pays du sud de l’Europe au cours de cette période.

Les critères d’éligibilité étudiés : universalité, contributivité ou pauvreté ?

32 Cette étude analyse principalement les réponses à quatre questions qui portent sur les critères qui devraient déterminer le droit au bénéfice de l’assurance maladie, des retraites, des allocations familiales et, enfin, des allocations chômage (encadré 2). L’intitulé des questions ainsi que les modalités de réponse sont absolument identiques pour toute la période 2004-2014.

[Encadré 2] Les principales variables mobilisées

La question la plus mobilisée dans cette étude a été intégrée dès la première vague d’enquête et se décline en quatre variantes posées successivement :

2. Les allocations familiales : restreindre l’éligibilité, moduler les montants perçus ou maintenir l’universalité et l’uniformité des sommes versées ?« À votre avis, l’assurance maladie / les retraites / les allocations familiales / les allocations chômage devraient-elles bénéficier… uniquement à ceux qui cotisent / uniquement à ceux qui ne peuvent pas ou n’ont pas les moyens de s’en sortir seuls / à tous sans distinction de catégorie sociale et de statut professionnel (chômeurs, salariés du secteur privé, fonctionnaires, agriculteurs, commerçants, etc.) ? »

En 2014, l’échantillon a été divisé en deux sous-échantillons – construits de façon à conserver la représentativité initiale de l’échantillon – afin de tester l’effet sur les réponses obtenues de certaines variations dans les formulations. C’est notamment le cas concernant une question portant sur la fixation d’un seuil de revenu en vue de l’éligibilité aux allocations familiales. Une moitié de l’échantillon a ainsi été amenée à se prononcer en référence à un seuil de revenu de 3 000 €, fixé à 6 000 € pour la seconde moitié des enquêtés :

« Actuellement, le montant des allocations familiales ne dépend pas des ressources des familles. Selon vous, il faut : réserver les allocations familiales aux familles dont le revenu total est inférieur à 3 000 € | 6 000 € / donner des allocations familiales à toutes les familles, mais davantage aux familles dont le revenu total est inférieur à 3 000 € | 6 000 € / continuer à donner autant d’allocations familiales à toutes les familles / il ne faut plus donner d’allocations familiales. »

33 Les propositions soumises aux enquêtés permettent de distinguer un critère universaliste – « à tous sans distinction » – théoriquement relié aux systèmes sociaux-démocrates et correspondant en France par exemple à la définition des allocations familiales. Un critère contributif – « uniquement à ceux qui cotisent » – s’inspire du modèle bismarckien et correspond à la tonalité dominante de l’organisation du système de protection sociale français, en particulier pour la couverture du risque de chômage et pour le système de retraite. Enfin, le questionnaire suggère aux personnes interrogées la possibilité de cibler les prestations sur les plus modestes – « ceux qui n’ont pas les moyens de s’en sortir seuls » –, un critère proche des principes associés aux régimes libéraux.

La légitimation tardive de la contributivité du système de protection sociale

Un soutien majoritaire à l’universalité des prestations en baisse, au profit de la contributivité des prestations

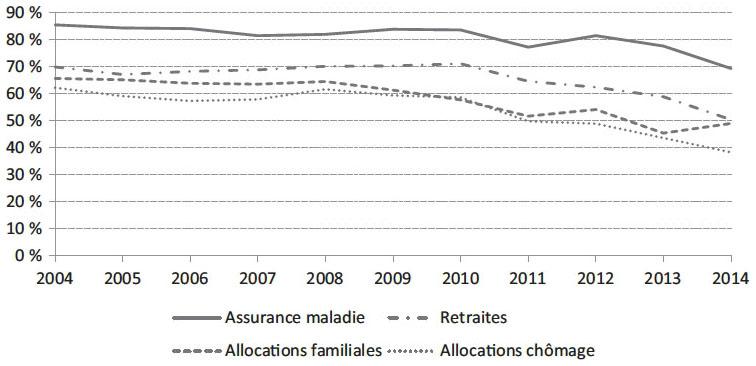

34 La figure 1 montre sans ambiguïté qu’en France, avant le début de la récession (2009), le principe de l’universalité des prestations sociales prédominait dans la population. Entre 2004 et 2010, les positions universalistes sont en effet très largement majoritaires pour les quatre types de prestations étudiées. Une tendance à la baisse s’amorce à partir de 2009-2010, mais le seuil des 50 % n’est significativement franchi que dans le cas des allocations chômage, depuis 2013. En 2014, l’universalité des prestations est toujours soutenue par une très grande part des enquêtés, en particulier en ce qui concerne l’assurance maladie (69 %), et également les retraites (50 %) ou les allocations familiales (49 %).

Le soutien à l’universalisme du système de protection sociale depuis 2004

Le soutien à l’universalisme du système de protection sociale depuis 2004

Questions : voir encadré 2, § 1.Lecture : en 2014, 50 % des personnes interrogées déclarent que les pensions de retraite devraient bénéficier à tous sans distinction de catégorie sociale et de statut professionnel.

Champ : population de 18 ans ou plus résidant en France. Données pondérées.

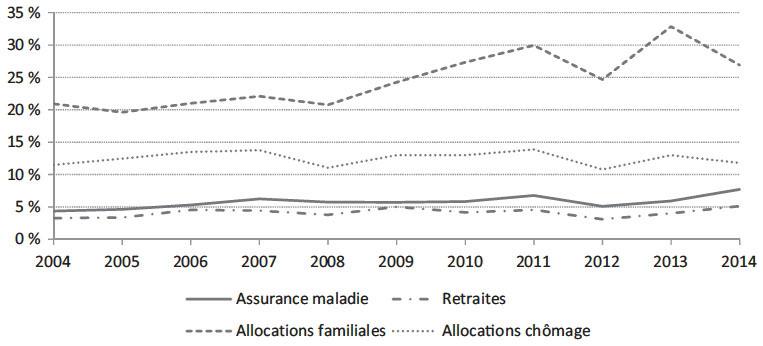

35 La baisse du soutien à l’universalité correspond néanmoins à une progression très nette des opinions en faveur des conceptions contributives du système de protection sociale (figure 2). Quoique l’assurance chômage et le système de retraite représentent dès l’origine des dispositifs typiquement bismarckiens, c’est donc la crise qui en a légitimé le caractère contributif : la progression continue, depuis 2010, du nombre de ces réponses dans le baromètre a abouti, en 2014, à ce qu’elles représentent 45 % des personnes interrogées dans le cas des retraites et la moitié d’entre elles en ce qui concerne l’indemnisation du chômage. Au contraire, les opinions quant au système de retraite sont stables entre 2004 et 2010, malgré la mise en place des réformes de 2003 – réforme Fillon – et de 2008 – réforme des régimes spéciaux.

Une hausse nette du soutien à la contributivité des prestations

Une hausse nette du soutien à la contributivité des prestations

Questions : voir encadré 2, § 1.Lecture : en 2014, 50 % des personnes interrogées déclarent que les allocations chômage devraient bénéficier uniquement à ceux qui cotisent.

Champ : population de 18 ans ou plus résidant en France. Données pondérées.

36 L’augmentation de l’appui à une restriction du système aux seuls cotisants concerne aussi les remboursements des dépenses de santé, tandis que l’éligibilité à la couverture santé s’universalise avec la CMU et l’AME. Ce souhait de restriction fait plus que doubler entre 2010 et 2014 (de 10 % à 25 %) [9], les deux tiers de la hausse se produisant entre 2013 et 2014, soit deux ans seulement avant la mise en place de la protection maladie universelle.

37 Au cours de la période considérée, c’est donc bien davantage la situation macroéconomique qui a déterminé l’évolution des opinions sur le système de protection sociale que le rythme des réformes ou les différents types de politiques adoptées pour chaque branche du système de protection sociale.

Une tendance plus ou moins marquée selon le risque social

38 Ces résultats mettent aussi en évidence l’hétérogénéité des objets de la politique sociale. La façon dont les enquêtés définissent les droits à bénéficier de la protection sociale dépend du type de risque. Le soutien à l’universalité est plus ou moins élevé, et même la vitesse de son recul au fil des années varie suivant le domaine considéré : plus rapide pour les allocations chômage, mais moindre pour l’assurance maladie [10], ce qui rappelle l’hypothèse selon laquelle les individus sont sensibles au risque de recours abusif par les bénéficiaires (Shaw, 2009).

39 Les allocations familiales présentent un profil un peu spécifique par rapport aux autres risques étudiés. Dans ce cas, l’érosion de l’appui à l’universalité s’effectue partiellement dans le sens d’un ciblage vers « ceux qui ne peuvent pas ou n’ont pas les moyens de s’en sortir seuls » (figure 3). Cette dernière réponse est sélectionnée par 27 % des répondants en 2014 – six points de pourcentage supplémentaires par rapport à 2008 –, alors qu’elle ne concerne qu’une très faible minorité dans le cas de l’assurance maladie (8 %), des retraites (5 %) ou des allocations chômage (12 %). Plus fréquemment choisie que dans les premières vagues d’enquête, elle indique probablement que les personnes interrogées voient les allocations familiales davantage comme une aide à assumer les coûts liés à la charge des enfants plutôt que comme un instrument de politique nataliste.

La hausse du souhait d’instaurer une condition de ressources se limite au cas des allocations familiales

La hausse du souhait d’instaurer une condition de ressources se limite au cas des allocations familiales

Questions : voir encadré 2, § 1.Lecture : en 2014, 27 % des personnes interrogées déclarent que les allocations familiales devraient bénéficier uniquement à ceux qui ne peuvent pas ou n’ont pas les moyens de s’en sortir seuls.

Champ : population de 18 ans ou plus résidant en France. Données pondérées.

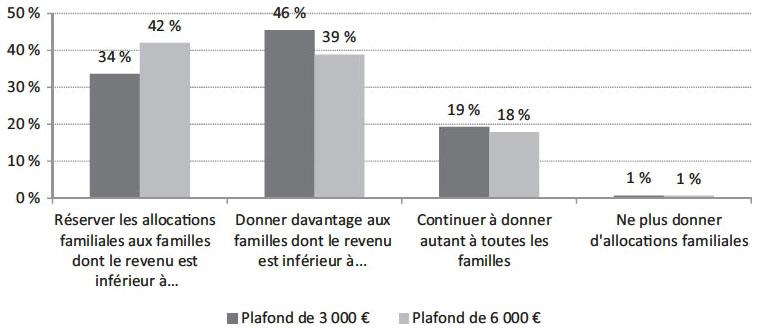

40 L’importance des ressources des bénéficiaires pour l’accès aux allocations familiales s’exprime aussi à propos du montant à verser. En 2014, dans le cadre des débats sur la réforme des allocations familiales (voir § intitulé Les quatre dimensions du système de protection sociale français appréhendées grâce au Baromètre d’opinion de la DREES), la moitié de l’échantillon a été interrogée sur l’opportunité d’introduire un seuil de 3 000 €, l’autre moitié se voyant proposer un seuil plus élevé (6 000 €). Qu’il s’agisse de la variante haute ou basse, 8 enquêtés sur 10 ont approuvé l’idée de mettre en place un seuil (figure 4).

Les allocations familiales versées devraient-elles dépendre du revenu des familles ?

Les allocations familiales versées devraient-elles dépendre du revenu des familles ?

Questions : voir encadré 2, § 2.Lecture : en 2014, 34 % des personnes interrogées considèrent qu’il faut réserver les allocations familiales aux ménages dont le revenu se situe en-dessous du seuil proposé lorsqu’il est fixé à 3 000 €.

Champ : population de 18 ans ou plus résidant en France. Données pondérées.

41 Le niveau du seuil a néanmoins exercé une certaine influence sur la propension à privilégier la modulation de la somme versée ou la réduction du nombre de bénéficiaires. Lorsque la limite de revenu est fixée à 3 000 €, 46 % des enquêtés se prononcent pour une prestation plus élevée en cas de revenus inférieurs, et 34 % penchent pour sa suppression au-delà de 3 000 € de revenu. En revanche, si le seuil envisagé s’élève à 6 000 €, l’écart entre les deux propositions devient insignifiant : 42 % choisissent de réserver les allocations familiales aux ménages dont le revenu est inférieur à 6 000 €, tandis que 39 % souhaiteraient que les sommes touchées soient différentes.

Un effet de période

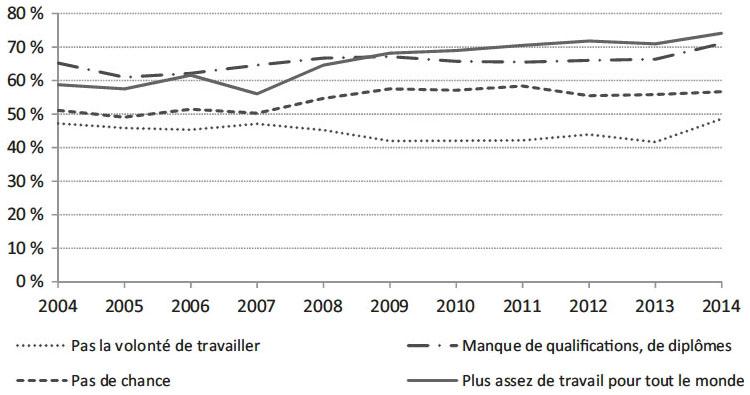

42 Le déclin plus rapide du soutien à l’universalité des prestations dans le cas des allocations chômage ne résulte visiblement pas d’un renforcement des explications qui font porter sur les personnes pauvres ou exclues la responsabilité de leur trajectoire (figure 5). Au contraire, parmi les quatre propositions soumises aux enquêtés, la seule explication des situations de pauvreté et d’exclusion qui progresse régulièrement depuis 2008 pointe le trop faible nombre d’emplois disponibles [11]. Ce déclin révèle plus vraisemblablement une prise en compte de l’impact de la crise sur les comptes des caisses qui les financent et doivent à la fois faire face à une diminution de leurs ressources et à une hausse de leurs dépenses.

Raisons des situations de pauvreté et d’exclusion

Raisons des situations de pauvreté et d’exclusion

Questions : « Voici un certain nombre de raisons qui peuvent expliquer que des personnes se trouvent en situation d’exclusion ou de pauvreté. Pour chacune d’entre elles, dites-moi si vous êtes tout à fait d’accord, plutôt d’accord, plutôt pas d’accord ou pas du tout d’accord. Si des personnes se trouvent en situation d’exclusion ou de pauvreté, c’est parce qu’elles ne veulent pas travailler / elles manquent de qualifications, de diplômes, pour trouver ou retrouver un emploi / elles n’ont pas eu de chance / il n’y a plus assez de travail pour tout le monde. »Remarque : les résultats agrègent les réponses « tout à fait d’accord » et « plutôt d’accord ».

Lecture : en 2014, 74 % des personnes interrogées sont d’accord avec l’idée qu’il n’y a plus assez de travail pour tout le monde et que cela explique que des personnes se trouvent en situation d’exclusion ou de pauvreté.

Champ : population de 18 ans ou plus résidant en France. Données pondérées.

43 En revanche, les conceptions universalistes résistent mieux dans le cas de l’assurance maladie que pour les autres domaines étudiés, un phénomène qui peut reposer sur deux raisons distinctes, mais non exclusives l’une de l’autre. Premièrement, les prestations versées dépendent directement des dépenses de l’individu, et le dispositif couvre depuis longtemps la quasi-totalité de la population, ce qui confère à sa physionomie bismarckienne une teinte universaliste de plus en plus prononcée. Enfin, la santé constitue vraisemblablement une dimension particulière aux yeux des enquêtés, un besoin fondamental à propos duquel les mesures de restriction apparaissent très peu légitimes [12].

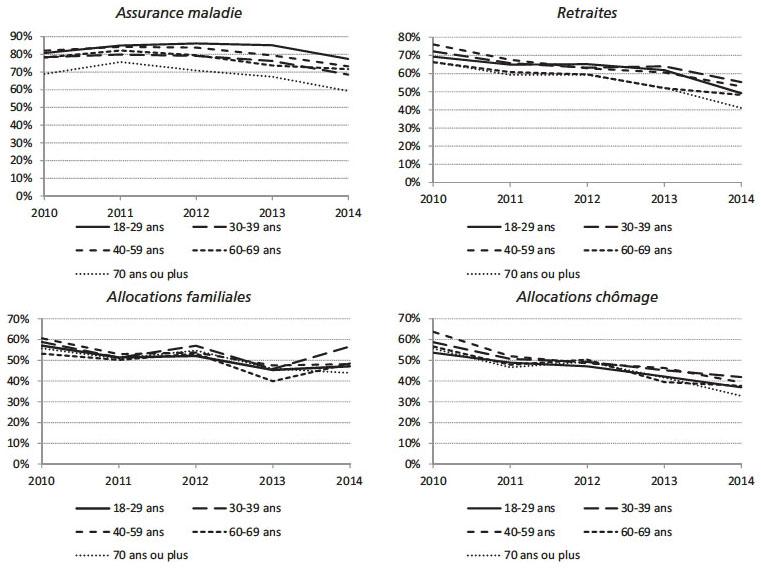

44 L’intensité des tendances décrites varie donc légèrement suivant le risque retenu, mais le contexte de la crise n’en exerce pas moins un effet significatif sur les conceptions des politiques de protection sociale ; entre 2009 et 2014, le soutien au principe contributif double plus ou moins pour l’ensemble des domaines considérés. Ces résultats sont d’autant plus notables qu’en dépit de risques sociaux et politiques différents – par exemple, les jeunes sont moins souvent malades, peuvent craindre des retraites amputées ou plus longues à obtenir et n’ont pas leur carrière de cotisants derrière eux –, le déclin de l’universalité affecte toutes les classes d’âge (figure 6). C’est aussi le cas lorsqu’on compare l’évolution de chaque classe d’âge entre 2010 et 2014. Les conséquences des régimes bismarckiens, en termes d’aggravation des inégalités intergénérationnelles, dénoncées par certaines études (Chauvel et Schröder, 2014), laissaient pourtant présager des oppositions plus marquées et des évolutions divergentes.

Évolution du soutien à l’universalité des prestations par classe d’âge, entre 2004 et 2014

Évolution du soutien à l’universalité des prestations par classe d’âge, entre 2004 et 2014

Questions : voir encadré 2, § 1.Lecture : en 2014, 59 % des personnes âgées d’au moins 70 ans se prononcent en faveur de prestations maladie qui bénéficieraient à tous sans distinction de catégorie sociale et de statut professionnel, alors que 77 % des personnes âgées d’au moins 70 ans étaient de cet avis en 2010.

Champ : personnes d’au moins 18 ans résidant en France. Données pondérées.

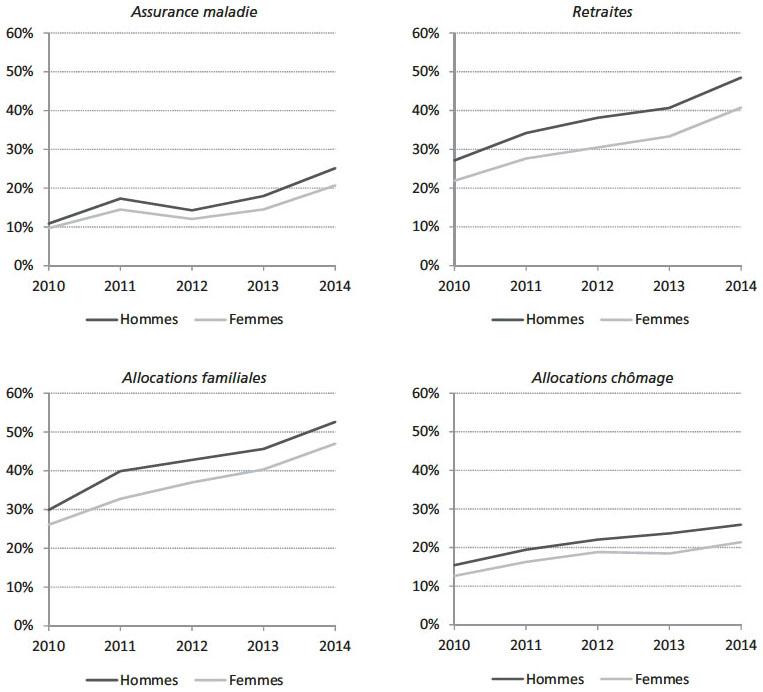

45 Cette dynamique s’observe aussi bien chez les femmes que chez les hommes, chez les cadres supérieurs et les professions libérales que chez les ouvriers. Potentiellement plus pénalisées par une plus grande contributivité des prestations servies en raison de leurs trajectoires professionnelles, des inégalités rencontrées sur le marché du travail et d’un besoin accru d’aide publique dans les vingt premières années de leur vie adulte, les femmes souscrivent toujours moins souvent que les hommes à l’idée de restreindre les prestations sociales aux seuls cotisants (figure 7) [Papuchon, 2016a ; Papuchon, 2016b]. Cependant, les opinions des femmes et celles des hommes ont évolué de façon similaire au cours des dernières années, et le soutien au principe contributif a augmenté chez les unes comme chez les autres.

Souhait chez les femmes et les hommes que les prestations sociales ne bénéficient qu’à ceux qui cotisent

Souhait chez les femmes et les hommes que les prestations sociales ne bénéficient qu’à ceux qui cotisent

Questions : voir encadré 2, § 1.Lecture : en 2014, 48 % des hommes et 41 % des femmes déclarent que les pensions de retraite devraient bénéficier uniquement à ceux qui cotisent (ensemble de la population : 44 %).

Champ : population de 18 ans ou plus résidant en France. Données pondérées.

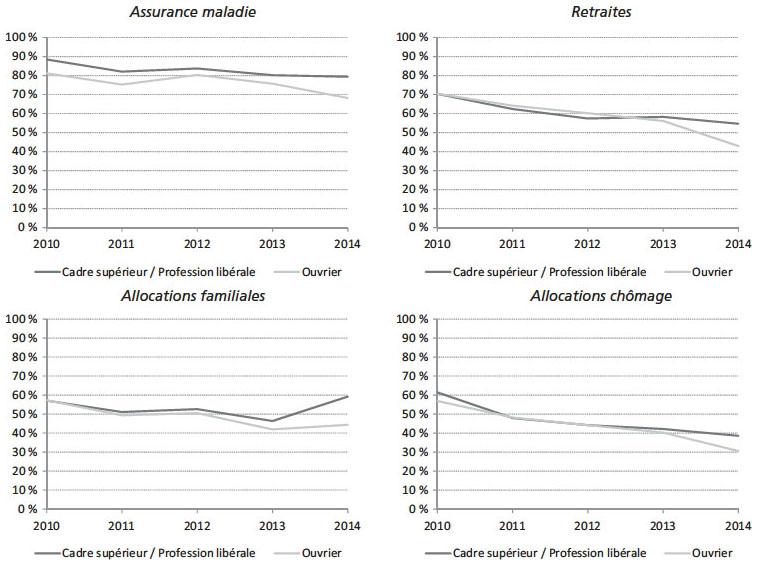

46 Du point de vue des catégories socioprofessionnelles, l’écart entre les réponses des cadres supérieurs-professions libérales et celles des ouvriers est négligeable jusqu’en 2014 [13], malgré les risques sociaux plus importants qui affectent les ouvriers (figure 8). En 2014, les ouvriers se prononcent même moins fréquemment que les cadres en faveur de l’universalité des prestations : les ouvriers – qui dénoncent pourtant moins souvent que les cadres un excès de dépenses sociales et réclament davantage d’aide publique (Papuchon, 2016b) – douteraient-ils plus que les cadres de la survie du système de Sécurité sociale ?

Soutien à l’universalité des prestations sociales chez les cadres supérieurs et les ouvriers

Soutien à l’universalité des prestations sociales chez les cadres supérieurs et les ouvriers

Questions : voir encadré 2, § 1.Lecture : en 2014, 79 % des cadres supérieurs et 68 % des ouvriers déclarent que l’assurance maladie devrait bénéficier à tous sans distinction.

Champ : actifs occupés de 18 ans ou plus résidant en France. Données pondérées.

47 Contrairement aux années précédentes, en 2014, le soutien à l’attribution des allocations familiales « à tous sans distinction » augmente légèrement chez les cadres supérieurs et les professions libérales, possiblement en réaction à la modulation des montants en fonction des revenus des parents, en discussion au moment de l’enquête. Un des objectifs des prochaines vagues d’enquêtes devra être de réexaminer et de confirmer ces résultats. La tendance commune à la diminution du soutien à l’universalité des prestations chez les cadres supérieurs et les professions libérales ou chez les ouvriers constitue néanmoins un résultat robuste dans l’ensemble des autres domaines.

Conclusion

48 Opinion plutôt favorable au principe contributif, relative stabilité ou évolution en direction d’une protection sociale élargie suite à l’approfondissement de la crise, variations divergentes au cours du temps en fonction de la catégorie sociale : aucune des hypothèses initiales auxquelles conduit la littérature n’est validée.

49 Les opinions portées par les individus sur le système de protection sociale sont susceptibles d’évolutions importantes. Prêter davantage d’attention à ces dynamiques temporelles permettra-t-il de mieux établir le lien qui existerait entre politiques de protection sociale et représentations ? C’est ce que semblent indiquer les résultats présentés ici. Ils soulignent aussi de façon particulièrement frappante le risque induit par les stratégies de recherche construites sur un mode strictement synchronique : des conclusions fondées sur une vague d’enquête unique auraient vraisemblablement été radicalement différentes, selon qu’elles auraient reposé sur les données de 2006, 2012 ou 2014.

50 Ce déclin du soutien à l’universalité et cette hausse de l’adhésion au principe contributif, qui se produisent dans le sillage de la crise économique de 2008, sont remarquables autant par leur ampleur que par leur homogénéité. Ces tendances paraissent dépasser en intensité la dégradation objective des conditions de vie et l’augmentation des risques sociaux. Elles affectent aussi bien les femmes que les hommes, les jeunes que leurs aînés, les ouvriers que les cadres, alors que les conséquences de la crise ne sont pas les mêmes pour chacun de ces groupes sociaux.

51 Ces résultats ne reflètent donc pas purement et simplement l’évolution des conditions de vie ou les variations de l’importance relative des transferts sociaux au cours de la dernière décennie. Ils permettent de saisir l’effet proprement politique d’une crise qui, survenue dans un certain contexte politique et social, semble faire vaciller la confiance dans l’avenir du système de protection sociale. Le soubresaut de 2008 s’inscrit en effet dans une stagnation séculaire (Summers, 2014), dans le cadre d’un régime d’austérité permanente qui fixe en tête de l’agenda la stabilisation ou la réduction des dépenses sociales, malgré les conséquences sociales de la crise.

52 Pour comprendre la formation des opinions sur le système de protection sociale, nos résultats suggèrent donc de porter attention à la croyance dans la pérennité du système et aux évolutions politiques et économiques escomptées par les individus. Cette question se pose de façon particulièrement aiguë dans le cas des systèmes d’obédience bismarckienne, où l’organisation de la sécurité sociale via des caisses spécifiques et distinctes du budget de l’État pose immédiatement la question de l’équilibre entre cotisations et prestations. L’émergence, puis l’approfondissement du doute quant à la pérennité du système en sont grandement facilités.

53 Si les résultats ne reflètent pas directement l’évolution des risques sociaux encourus, ils ne paraissent pas davantage correspondre aux propriétés caractéristiques du système de protection sociale français. La hausse du soutien au principe contributif s’observe d’ailleurs pour tous les domaines étudiés, quel que soit le type de réforme dont ils ont fait l’objet. L’existence d’une opinion très favorable à l’universalité avant 2008, dans un régime souvent considéré à dominante bismarckienne, met nécessairement en cause soit la littérature qui recherche des liens entre attitudes face aux politiques de protection sociale et le régime d’État-providence, soit les travaux qui classent la France parmi les régimes bismarckiens. Par ailleurs, que penser de la légitimation paradoxale du caractère contributif du système, à un moment où certains de ses fondements vacillent et où plusieurs évolutions ont lieu dans une direction plutôt universaliste ?

54 Une des raisons principales du soutien au principe universaliste au début des années 2000 repose probablement sur le fait que le caractère contributif de la protection sociale française a pu être en partie masqué pendant des décennies : la plupart des individus disposant d’un accès au système à un titre ou à un autre, la protection sociale peut très bien être perçue comme universelle dans le cadre d’un système formellement contributif, tant que le nombre des exclus reste limité… et tant que perdure la confiance dans la pérennité du système. En d’autres termes, la crise économique agit comme un révélateur de certaines spécificités et de certaines limites du système de protection sociale. Ce faisant, la crise active les effets politiques attendus par la littérature classique.

55 Enfin, la thèse de l’universalisation progressive du système français doit être nuancée en raison de deux processus agissant dans une direction opposée : une tendance à la « remarchandisation » de certains risques d’une part – par l’extension progressive du champ des dispositifs complémentaires privés dans le cadre de la santé et de la retraite (épargne retraite, assurances dépendances…) – et d’autre part par l’hétérogénéité croissante des droits sociaux et des trajectoires des diverses générations, une discussion qui a depuis longtemps franchi les frontières du monde académique.

56 L’aggravation de la situation économique se traduit alors par une évolution des opinions vers un souhait de restriction aux cotisants, plutôt que vers le soutien à l’extension du système de protection sociale auquel aurait pu mener la hausse du nombre de bénéficiaires, d’après les études précédentes qui soulignaient l’impact du contexte économique sur le soutien aux politiques de protection sociale (Blekesaune, 2007 ; Pfeifer, 2009). Les opinions universalistes cèdent du terrain face à des conceptions plus conformes à la définition institutionnelle des politiques de protection sociale. Mais il n’est pas exclu que l’aggravation de la précarité, une éventuelle restriction de l’accès aux prestations sociales, voire des événements économiques ou politiques infléchissent à nouveau la tendance observée au cours des dernières années.

Références bibliographiques

- Arts W. et Gelissen J. (2001), « Welfare States, solidarity and justice principles: does the type really matter? », Acta Sociologica, vol. 44, no 4, décembre, p. 283-299, [en ligne] http://shiftingattitudes.pbworks.com/f/Welfare+States+Solidarity+and+Justice+Principles.pdf

- Arts W. et Gelissen J. (2002), « Three worlds of welfare capitalism or more? A state-of-the-art report », Journal of European Social Policy, vol. 12, no 2, mai, p. 137-158, [en ligne] http://88.255.97.25/reserve/resspring09/cshs511_BRankin/week14.pdf.

- Bannink D. et Hoogenboom M. (2007), « Hidden change: Disaggregation of Welfare State regimes for greater insight into welfare state change », Journal of European Social Policy, vol. 17, no 1, février, p. 19-32.

- Blekesaune M. (2007), « Economic conditions and public attitudes to welfare policies », European Sociological Review, vol. 23, no 3, juillet, p. 393-403.

- Blekesaune M. et Quadagno J. (2003), «Public attitudes toward Welfare State policies: A comparative analysis of 24 nations », European Sociological Review, vol. 19, no 5, décembre, p. 415-427.

- Chauvel L. et Schröder M. (2014), « Generational inequalities and welfare regimes », Social Forces, vol. 92, no 4, juin, p. 1259-1283.

- Direction de la Sécurité sociale (2015), Chiffres clés de la Sécurité sociale 2014, Paris, DSS, 44 p, [en ligne] http://www.securite-sociale.fr/IMG/pdf/chiffres_cles_2015_web.pdf.

- Direction de la recherche, des études, de l’évaluation et des statistiques (2016), Les dépenses de santé en 2015 – Résultats des comptes de la santé, Paris, DREES, 273 p, [en ligne] http://drees.social-sante.gouv.fr/IMG/pdf/cns2016.pdf.

- Esping-Andersen G. (1990), The Three Worlds of Welfare Capitalism, Princeton, Princeton University Press, 264 p.

- Esping-Andersen G. (1997), « L’État social sans travail : l’impasse des stratégies de licenciement et du familialisme dans les politiques sociales en Europe continentale », in Palier B., Comparer les systèmes de protection sociale en Europe du Sud, Paris, MIRE.

- Esping-Andersen G. (2007), Les Trois Mondes de l’État-providence, Paris, PUF, 320 p.

- Andreß H.J. et Heien T. (2001), « Four worlds of Welfare State attitudes? A comparison of Germany, Norway and the United States », European Sociological Review, vol. 17, no 4, décembre, p. 337-356.

- Jaeger M. (2006), « Welfare regimes and attitudes towards redistribution: the regime hypothesis revisited », European Sociological Review, vol. 22, no 2, avril, p. 157-170.

- Jakobsen T. (2011), « Welfare attitudes and social expenditure: do regimes shape public opinion? », Social Indicators Research, vol. 101, no 3, mai, p. 323-340.

- Lewis J. (1997), « Gender and welfare regimes: further thoughts », Social Politics, été, vol. 4, no 2, p. 160-177.

- Lindbom A. (2007), « Obfuscating Retrenchment: Swedish welfare policy in the 1990s », Journal of Public Policy, vol. 27, no 2, mai-août, p. 129-150, [en ligne] http://archives.cerium.ca/IMG/pdf/Lindbom_Anders_2007_Obfuscating_Retrenchment_Swedish_Welfare_Policy_in_the_1990s.pdf.

- Merrien F. (2002), « États-providence en devenir : une relecture critique des recherches récentes », Revue française de sociologie, vol. 43, no 2, p. 211-242, [en ligne] http://www.persee.fr/docAsPDF/rfsoc_0035-2969_2002_num_43_2_5493.pdf.

- Orloff A.S. (1993), « Gender and the social rights of citizenship: The comparative analysis of gender relations and Welfare States », American Sociological Review, vol. 58, no 3, juin, p. 303-328, [en ligne] http://www.people.fas.harvard.edu/~iversen/PDFfiles/Orloff1993.pdf

- Palier B. (2002), « De la crise aux réformes de l’État-providence. Le cas français en perspective comparée », Revue française de sociologie, vol. 43, no 2, p. 243-275, [en ligne] http://www.persee.fr/docAsPDF/rfsoc_0035-2969_2002_num_43_2_5494.pdf.

- Papuchon A. (2016a), « Davantage de moyens et un modèle plus solidaire : Les femmes plus favorables que les hommes à l’extension du système de protection sociale français », Cahiers de santé publique et de protection sociale, no 20, mars, p. 40-46.

- Papuchon A. (2016b), « Les opinions des femmes et des hommes sur les politiques de protection sociale : des écarts qui dépendent de l’âge et de la catégorie professionnelle », Regards, no 50, p. 47-60.

- Perron-Bailly E. (2015), « Le système de protection sociale vu par les Français : protecteur mais à réformer », in DREES, La Protection sociale en France et en Europe en 2013, Paris, ministère de la Santé et des Affaires sociales, p. 171-180, [en ligne] http://drees.social-sante.gouv.fr/IMG/pdf/comptes-protection-sociale-2013.pdf.

- Pfeifer M. (2009), « Public opinion on State responsibility for minimum income protection », Acta Sociologica, vol. 52, no 2, juin, p. 117-134.

- Pierson P. (2002), « Coping with permanent austerity: Welfare State restructuring in affluent democracies », Revue française de sociologie, vol. 43, no 2, p. 369-406, [en ligne] http://www.persee.fr/docAsPDF/rfsoc_0035-2969_2002_num_43_2_5498.pdf.

- Sainsbury D. (2001), « Welfare State challenges and responses: institutional and ideological resilience or restructuring? », Acta Sociologica, vol. 44, no 3, septembre, p. 257-265.

- Shaw G. (2009), « Changes in public opinion and the American Welfare State », Political Science Quarterly, vol. 124, no 4, hiver, p. 627-653.

- Summers L. (2014), « Reflections on the “new secular stagnation hypothesis” », in Teulings C. et Baldwin R., Secular Stagnation: Facts, Causes and Cures, Londres, CEPR Press.

- Svallfors S. (1997), « Worlds of welfare and attitudes to redistribution: a comparison of eight Western nations », European Sociological Review, vol. 13, no 3, décembre, p. 283-304.