Restes à dépenser et territoires

- Par Pierre-Yves Cusset,

- Alain Trannoy,

- avec la collaboration de Ana Gabriela Prada-Aranguren

Pages 1 à 15

Citer cet article

- CUSSET, Pierre-Yves,

- TRANNOY, Alain,

- avec la collaboration de PRADA-ARANGUREN, Ana Gabriela,

- Cusset, Pierre-Yves.,

- et al.

- Cusset, P.-Y.,

- Trannoy, A.,

- avec la collaboration de Prada-Aranguren, A.-G.

Citer cet article

- Cusset, P.-Y.,

- Trannoy, A.,

- avec la collaboration de Prada-Aranguren, A.-G.

- Cusset, Pierre-Yves.,

- et al.

- CUSSET, Pierre-Yves,

- TRANNOY, Alain,

- avec la collaboration de PRADA-ARANGUREN, Ana Gabriela,

Notes

-

[*]

La Note d’analyse est publiée sous la responsabilité éditoriale du commissaire général de France Stratégie. Les opinions exprimées engagent leurs auteurs et n’ont pas vocation à refléter la position du gouvernement.

-

[1]

Les auteurs remercient Jean-Benoît Eyméoud et Guillaume Chapelle pour la transmission de leur base de données sur les loyers, qui provient de l’article de Chapelle G. et Eyméoud J.-B. (2022), « Can big data increase our knowledge of the rental market ? », PLoS ONE, n° 17(1), janvier, 21 p.

-

[2]

Voir Bono P.-H. et Le Hir B. (2023), « Dépenses de logement et de transport : quels arbitrages ? », La Note d’analyse, n° 117, France Stratégie, février, 16 p.

-

[3]

Ce travail a bénéficié d’une aide de l’État gérée par l’Agence nationale de la recherche au titre du Programme d’investissements d’avenir portant la référence ANR-10-EQPx-17 (Centre d’accès sécurisé aux données, CASD).

-

[4]

Voir Cusset P.-Y., Prada-Aranguren A. G. et Trannoy A. (2021), « Les dépenses pré-engagées : près d’un tiers des dépenses des ménages en 2017 », La Note d’analyse, n° 102, France Stratégie, août, 12 p.

-

[5]

Sauf exception, on raisonne toujours sur une dépense par unité de consommation, de la même façon que le niveau de vie se définit comme le revenu disponible du ménage par unité de consommation. On compte une unité de consommation pour un ménage composé d’une personne seule. Chaque personne supplémentaire ajoute au ménage 0,5 unité de consommation si elle a plus de 14 ans et 0,3 unité de consommation dans le cas contraire. On attribue donc par exemple 2,1 unités de consommation à un ménage composé d’un couple et de deux enfants de moins de 14 ans (1 + 0,5 + 2 x 0,3 = 2,1).

-

[6]

C’est-à-dire ayant toujours une charge d’emprunt immobilier pour sa résidence principale.

-

[7]

Les résultats des régressions sont présentés en détail dans l’annexe méthodologique disponible sur le site de France Stratégie.

-

[8]

Ici, Paris et sa proche banlieue sont regroupés au sein d’une même catégorie, contrairement à ce qu’ont fait les auteurs de la Note d’analyse « Dépenses de logement et de transport : quels arbitrages ? ». Nous avons en effet besoin, lorsque nous présentons les dépenses moyennes observées (voir la partie suivante), d’avoir suffisamment de ménages au sein de chaque catégorie de localisation pour assurer la représentativité des résultats.

-

[9]

Rappelons qu’une AAV est un ensemble de communes, d’un seul tenant et sans enclave, constitué d’un pôle de population et d’emploi, et d’une couronne qui regroupe les communes dont au moins 15 % des actifs travaillent dans le pôle. À ce sujet, voir la carte n° 6 de la Note d’analyse « Dépenses de logement et de transport : quels arbitrages ? ».

-

[10]

Un ménage, au sens statistique du terme, désigne l’ensemble des occupants d’un même logement.

-

[11]

Gilles L., Covolo C., Concialdi P. et Math A. (2014), Budgets de référence de l’ONPES, rapport final, juillet, 160 p.

- [12]

-

[13]

30 % des ménages ont un niveau de vie inférieur au 3e décile et 70 % des ménages ont un niveau de vie supérieur au 3e décile.

-

[14]

Voir l’annexe méthodologique disponible sur le site de France Stratégie.

-

[15]

Pour plus de précisions, voir l’annexe méthodologique disponible sur le site de France Stratégie.

-

[16]

Même si le décile de niveau de vie de référence est calculé au niveau national.

-

[17]

Moyenne des loyers au m² observés dans les villes où vivent les ménages de l’échantillon, soit 12,24 euros le m² pour un loyer mensuel.

-

[18]

Dépense de logement de 1 100 euros par mois par unité de consommation au lieu de 630 euros par mois et par unité de consommation.

-

[19]

470 X (1 + 0,5 + 2 X 0,3).

-

[20]

On trouve par exemple, au cœur des grandes villes américaines, un choix plus important de produits alimentaires. Le panier alimentaire typique des ménages aisés est moins cher dans les grandes villes que dans les petites alors que c’est le contraire pour le panier alimentaire typique des ménages modestes. Voir Handbury J. (2021), « Are poor cities cheaper for everyone ? Non-homotheticity and the cost of living across U.S. Cities », NBER Working Paper n° 26574, avril, 104 p.

-

[21]

Pour une évaluation de l’impact de l’inflation intervenue entre 2017 et 2022 sur le prix du panier « Alimentation + Logement + Transport », voir le billet à paraître à ce sujet.

-

[22]

Voir par exemple les analyses de Guilluy C. (2022), Les Dépossédés. L’instinct de survie des classes populaires, Paris, Flammarion, et de Fourquet J. et Manternach S. (2020), L’Archipel français. Naissance d’une nation multiple et divisée, Paris, Points. Voir également Algan Y., Malgouyres C. et Senik C. (2020), « Territoires, bien-être et politiques publiques », Les notes du Conseil d’analyse économique, n° 55, janvier.

1 Dans quelle mesure le lieu de vie affecte-t-il le pouvoir d’achat des ménages ? Et dans quels territoires se trouvent les ménages les plus à l’aise financièrement et ceux où les budgets sont les plus serrés ? Pour répondre à ces questions, on construit un indicateur de pouvoir d’achat, le « reste à dépenser », qui prend en compte à la fois les ressources des ménages, leurs besoins et le niveau des prix auxquels ils font face. On définit le reste à dépenser comme ce qu’il reste aux ménages une fois qu’ils ont pourvu aux dépenses d’alimentation, de transport et de logement. En effet, ces trois postes absorbent en moyenne plus de la moitié des ressources des ménages français, et nettement plus pour les ménages les plus pauvres.

2 Dans un premier temps, on neutralise l’effet ressources des ménages en raisonnant à partir de ménages types : où est-il financièrement le plus intéressant d’habiter pour un ménage de caractéristiques socioéconomiques données ? On montre qu’à revenu et à configuration familiale donnés, le lieu de vie influence peu le reste à dépenser. La région parisienne fait exception à cette règle, en raison d’un coût du logement très élevé.

3 Mais le niveau des ressources n’est pas le même d’un territoire à l’autre. Lorsqu’on en tient compte, le diagnostic est très différent. C’est en région parisienne que les restes à dépenser sont en moyenne les plus élevés, en raison de revenus nettement supérieurs et malgré le fait que s’y loger coûte beaucoup plus cher. En dehors de Paris, les niveaux moyens de reste à dépenser suivent les niveaux moyens de niveau de vie. Les ménages les plus pauvres en niveau de vie comme en termes de reste à dépenser se situent plus souvent au centre des agglomérations, ou, à l’inverse, dans les communes qui sont les plus éloignées des zones d’emploi (voir le graphique en courbe en cloche ci-dessous). Ces résultats restent valables lorsqu’on raisonne non à partir des dépenses observées, mais à partir d’une norme de dépenses qui ne dépend pas du revenu du ménage.

4 Le niveau de dépenses ne dit cependant pas tout. Lorsqu’on prend en considération le fait que dans les zones chères les ménages habitent des logements plus petits et/ou de moindre qualité, le diagnostic est bouleversé. En particulier, pour les locataires du parc privé, l’avantage des ménages parisiens disparaît totalement : s’ils ont en moyenne un reste à dépenser plus élevé qu’ailleurs, c’est donc à la fois parce que leurs revenus sont en moyenne supérieurs et parce qu’ils consentent à des sacrifices importants sur leurs conditions de logement [1].

Reste à dépenser mensuel moyen par unité de consommation, en fonction de la distance au centre de la zone d’emploi

Reste à dépenser mensuel moyen par unité de consommation, en fonction de la distance au centre de la zone d’emploi

Lecture : après avoir fait face à leurs dépenses de logement, d’alimentation et de transport, les ménages des communes-centres disposent en moyenne de 882 euros par mois et par unité de consommation.Introduction

5 Comment mesurer les écarts de pouvoir d’achat entre territoires ? Pour mesurer le pouvoir d’achat ou l’aisance financière d’un ménage, il est commun d’utiliser la notion de « revenu disponible », soit le revenu dont dispose un ménage après transferts sociaux et impôts directs. Pour comparer entre eux des ménages de taille différente, on peut encore diviser le revenu disponible par les unités de consommation associées à chaque configuration familiale. En utilisant ces unités de consommation, on tient à la fois compte du fait que les besoins augmentent avec la taille du ménage et que la mise en commun d’un certain nombre de dépenses au sein du ménage permet de faire des économies. C’est ainsi que l’on attribue une unité de consommation à une personne seule et seulement 1,5 unité de consommation à un couple.

6 Pour autant, le niveau de vie ne reflète qu’une partie de la réalité, parce qu’il suppose qu’un même revenu par unité de consommation conférerait la même aisance financière à tous les ménages de France. Or, la localisation d’un ménage dans tel ou tel territoire peut impliquer des différences de prix (en particulier des logements) autant que des différences de besoins (en termes de déplacement par exemple) [2]. On se propose donc ici d’introduire un autre instrument de mesure des niveaux de vie : le « reste à dépenser [3] ». Il mesure ce qu’il reste au ménage une fois que ce dernier a fait face à trois dépenses qui sont nécessaires, pèsent lourd dans son budget et sont influencées par le lieu de résidence : les dépenses d’alimentation, de transport et de logement. Ces trois dépenses constituent incontestablement des dépenses « nécessaires », notion qui ne doit pas être confondue avec celle de dépenses « pré-engagées [4] ». La dépense d’alimentation, par exemple, est une dépense nécessaire mais pas pré-engagée ; inversement, l’abonnement à une chaîne de télévision payante est une dépense pré-engagée mais non nécessaire.

7 Après avoir justifié le choix de cet instrument de mesure, nous allons d’abord chercher à comprendre, pour un ménage de profil socioéconomique donné, l’impact de son lieu de résidence sur son reste à dépenser. Ensuite, nous nous intéresserons aux territoires eux-mêmes : quels sont les territoires où les restes à dépenser moyens sont les plus faibles, et ceux où ils sont les plus élevés ? Ce diagnostic est-il modifié lorsqu’on isole dans les dépenses d’alimentation, de logement et de transport celles que l’on pourrait assimiler à des dépenses relevant de la nécessité ? Afin d’estimer le poids de ces dépenses « nécessaires », on définit pour chaque ménage un niveau « normé » de dépenses comme la dépense d’un ménage équivalent, en termes de configuration familiale, d’âge, de localisation, etc., mais qui aurait le niveau de ressources d’un ménage modeste (3e décile de niveau de vie). Enfin, dans les zones dynamiques du point de vue de l’emploi mais où le logement est cher, un reste à dépenser élevé peut avoir pour contrepartie d’importants sacrifices en matière de conditions de logement. Nous proposerons une évaluation monétaire de ce sacrifice.

Le reste à dépenser : une mesure de l’aisance financière

8 Le niveau de vie des ménages tel qu’il est calculé par la statistique publique peut masquer des différences locales de coût de la vie ainsi que des différences de besoins en fonction de la configuration familiale, du statut d’occupation du logement ou encore de la position au cours du cycle de vie. Nous proposons ici une mesure susceptible de mieux tenir compte de ces différences.

Se nourrir, se loger, se déplacer : trois fonctions essentielles

9 On analyse dans cette note la variation de ce qu’il reste aux ménages de France métropolitaine une fois qu’ils ont fait face aux dépenses qui couvrent trois besoins essentiels : se loger, s’alimenter et se déplacer. Ces trois dépenses prises ensemble, avec la définition retenue (voir infra), représentaient en 2017 en moyenne 50 % du revenu disponible des ménages (alimentation : 13 % ; transport quotidien : 11 % ; logement au titre de la résidence principale : 26 %).

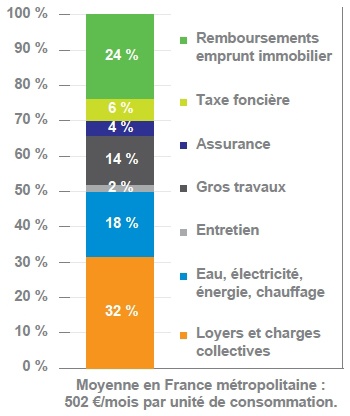

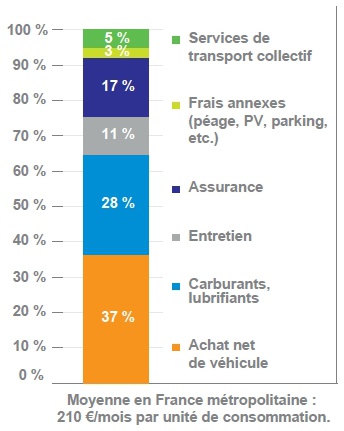

10 Pour chacun des postes, une définition assez extensive a été choisie (Graphique 1, page suivante). En particulier, l’ensemble de la dépense d’alimentation au domicile, hors alcool, a été retenue. Pour le poste transport, on n’a sélectionné que les dépenses pouvant couvrir des déplacements du quotidien, à l’exclusion des voyages d’agrément. Mais le poste inclut bien l’assurance, l’entretien et l’achat du véhicule en plus du poste carburant. De même, la dépense de logement intègre les charges collectives, les dépenses énergétiques, la taxe foncière et les travaux d’entretien. Les remboursements d’emprunt immobilier pour la résidence principale sont également inclus dans ce poste (limité à la résidence principale) quand bien même l’essentiel du montant des remboursements, le « remboursement du principal », ne constitue pas une dépense de consommation mais une épargne visant à constituer un patrimoine. Néanmoins, son inclusion dans la dépense de logement est raisonnable lorsqu’on cherche in fine à calculer un « reste à dépenser ».

Les trois postes de dépenses retenus et leur composition

Alimentation au domicile (hors alcool)

Alimentation au domicile (hors alcool)

Logement (résidence principale)

Logement (résidence principale)

Transport (hors voyages)

Transport (hors voyages)

Les trois postes de dépenses retenus et leur composition

Lecture : en 2017, les fruits et légumes représentaient 17 % de la dépense d’alimentation des ménages de France métropolitaine.11 Lorsqu’on classe les ménages selon leur niveau de vie, du plus faible au plus élevé, le niveau moyen de dépenses pour ces trois postes progresse continûment, mais de façon relativement modérée (Graphique 2). C’est ainsi que le niveau de vie moyen des 10 % des ménages les plus aisés est presque sept fois plus élevé que celui des 10 % des ménages les plus modestes, alors que ce ratio n’est que légèrement supérieur à 2 pour l’ensemble des postes alimentation, transport et logement [5]. C’est un premier signe que ces trois dépenses correspondent bien à des dépenses prioritaires.

Revenu disponible et dépenses moyennes d’alimentation, de transport et de logement selon le décile de niveau de vie (€/mois par unité de consommation)

Revenu disponible et dépenses moyennes d’alimentation, de transport et de logement selon le décile de niveau de vie (€/mois par unité de consommation)

Lecture : en moyenne en 2017, les ménages du 3e décile disposaient d’un revenu disponible de 1 218 euros par mois et par unité de consommation. La somme de leurs dépenses d’alimentation, de transport et de logement s’élevait en moyenne à 752 euros par mois et par unité de consommation.12 Un second signe en est que, pour les ménages du 1er décile de niveau de vie, la dépense moyenne pour ces trois postes absorbe la totalité et même davantage que le revenu disponible moyen. Ce résultat peut paraître surprenant. Pour les ménages du 1er décile de niveau de vie, la consommation totale médiane enregistrée dans l’enquête Budget de famille dépasse en fait assez largement le revenu disponible médian. Ce phénomène peut avoir plusieurs causes : un enregistrement imparfait des revenus des ménages (aides familiales, aides locales, travail non déclaré, etc.) ; une certaine volatilité des revenus, lissée par un recours à la désépargne ; ou encore une surestimation du niveau réel de consommation des ménages enquêtés.

« Reste à dépenser » et « reste pour vivre »

13 Dans la suite de la note, on définit le « reste à dépenser » comme la différence entre le revenu disponible du ménage et les dépenses d’alimentation, de transport et de logement (résidence principale). D’autres dépenses auraient pu être considérées. C’est le cas des dépenses de santé (cotisation à la complémentaire santé et reste à charge), qui sont néanmoins, dans le contexte français, nettement inférieures aux dépenses des trois autres postes.

14 Le reste à dépenser vise à fournir une mesure d’aisance financière alternative au niveau de vie tel qu’on le définit généralement, soit le revenu disponible par unité de consommation, qui permet déjà de comparer des ménages de taille et de composition différentes. Par rapport à la simple notion de niveau de vie, le reste à dépenser permet d’abord de prendre en considération le fait que les ménages sont confrontés à des prix différents, particulièrement pour ce qui est du logement. Elle permet aussi de prendre en compte des différences de besoins qui peuvent elles-mêmes découler de différences de statut d’occupation du logement (locataire vs propriétaire), de localisation (éloignement ou non du centre de la zone d’emploi), de position au sein du cycle de vie (actif vs retraité) ou de composition familiale (famille monoparentale vs couple sans enfants). Ainsi, deux ménages de « niveau de vie » identique, avec la définition usuelle du niveau de vie (revenu disponible par unité de consommation), peuvent avoir des restes à dépenser différents, même rapportés aux unités de consommation de chacun des deux ménages, parce que ceux-ci font face à des prix ou à des besoins différents. Par exemple, à niveau de vie identique, un couple d’actifs de la région parisienne, locataires dans le parc privé, aura en général un reste à dépenser plus faible qu’un couple de retraités du centre de la France, propriétaires de leur logement, sans charge d’emprunt.

15 Cette notion de reste à dépenser est voisine d’autres notions, comme celle de « reste pour vivre ». Plusieurs définitions en ont été proposées. C’est ainsi que le Conseil national des politiques de lutte contre l’exclusion (CNLE) définit le reste pour vivre comme la différence entre les ressources nettes du ménage et un certain nombre de dépenses contraintes afférentes au logement (loyer, charges, énergie, assurances), aux télécommunications (téléphone fixe et mobile, internet, télévision), à la santé (reste à charge), à l’éducation (cantine, garderie, études, modes de garde, etc.), au transport (abonnements, tickets, carburant, assurances, etc.), aux produits et services bancaires (cotisations mensuelles, remboursement des crédits immobiliers et des crédits à la consommation) et aux obligations familiales (pension alimentaire à verser).

16 Le Secours catholique calcule également, dans ses rapports annuels sur l’état de la pauvreté, à la fois un « revenu arbitrable » (ressources totales moins dépenses pré-engagées) et un « reste pour vivre ». Ce dernier se calcule en soustrayant au revenu non seulement les dépenses pré-engagées, mais aussi les dépenses qui, sans être pré-engagées, restent inévitables et sont souvent incompressibles : dépenses de transport, de santé (reste à charge), pensions alimentaires à verser, mais aussi remboursement des dettes en cours (hors crédits immobiliers qui font déjà partie des dépenses pré-engagées). Le reste pour vivre doit permettre de couvrir les dépenses telles que l’alimentation, l’habillement ou les loisirs.

Encadré 1 – Données utilisées

Depuis 2011, les revenus d’activité (salaires et revenus procurés par une activité indépendante), les revenus de remplacement (retraites, allocations chômage) et les prestations sociales (minima sociaux, prestations familiales, etc.) ne sont plus collectés auprès des ménages mais issus de données administratives, ce qui assure une plus grande fiabilité et permet d’alléger les questionnaires.

L’enquête Budget de famille 2017 a interrogé 12 081 ménages de France métropolitaine, regroupant 28 584 individus.

17 De nombreuses dépenses sont donc communes à la fois aux définitions du reste pour vivre du CNLE et du Secours catholique et à notre définition du reste à dépenser, car nous avons retenu des définitions larges des dépenses de transport et de logement, qui intègrent en particulier assurances, entretien et remboursement d’emprunt. Certaines dépenses retenues par le CNLE et/ou le Secours catholique n’ont pas été conservées dans cette note (santé, télécommunications, frais de garde, pensions alimentaires versées, etc.). Inversement, alors que le reste pour vivre doit permettre en particulier de faire face aux dépenses d’alimentation, la notion de reste à dépenser proposée ici se calcule après dépenses d’alimentation.

Effet « pur » de la localisation sur le reste à dépenser d’un ménage

Une approche par pseudo cas-types

18 Il existe des différences de reste à dépenser moyen d’un territoire à l’autre. Mais ces différences peuvent être liées au fait que les ménages qui y vivent ont des niveaux de ressources différents, que leurs besoins sont différents, ou que les prix y sont plus ou moins élevés. Dans un premier temps, on va chercher à isoler l’effet « pur » de la localisation sur le niveau de reste à dépenser, pour un type donné de ménage. On neutralise ainsi l’effet « ressources » et l’effet « besoins », tout au moins la partie des besoins qui ne dépend pas de la localisation du ménage (composition familiale, âge, type d’activité, etc.).

19 Pour isoler l’effet « localisation », on va s’appuyer sur quatre pseudo cas-types de ménages aux caractéristiques contrastées :

- un homme seul, âgé de 30 à 50 ans, locataire dans le parc privé, actif de profession intermédiaire et de niveau de vie médian ;

- un couple avec deux enfants, accédant [6] à la propriété, de niveau de vie médian et dont la personne de référence est âgée de 30 à 50 ans, active, de profession intermédiaire ;

- un couple de retraités, sans enfants à charge, âgés de plus de 65 ans, propriétaires non accédants, de niveau de vie médian ;

- une mère célibataire, âgée de 30 à 50 ans, avec deux enfants de moins de 14 ans, employée, locataire dans le parc social, et appartenant au 1er décile de niveau de vie.

20 Ces pseudo cas-types ont été construits à partir d’un travail économétrique qui permet de connaître l’impact sur les dépenses des différentes caractéristiques du ménage : ressources, configuration familiale, âge et sexe, localisation, etc. (Encadré 2 et annexe méthodologique).

Encadré 2 – Estimation du reste à dépenser sur pseudo cas-type

L’estimation du reste à dépenser de chacun des ménages types est donc réalisée à partir d’un travail économétrique. Celui-ci permet de mesurer, en moyenne pour l’ensemble des ménages de l’échantillon, la façon dont le niveau de dépenses, pour chacun des trois postes étudiés, dépend des caractéristiques du ménage (nombre d’adultes et d’enfants, âge et sexe de la personne de référence, niveau de vie et de patrimoine, niveau de diplôme, catégorie d’emploi, etc.) et de sa localisation. Le résultat de ce travail économétrique permet d’affecter à chaque caractéristique du ménage un coefficient qui contribue à augmenter ou à diminuer le niveau de dépenses par rapport à une situation de référence, à niveau donné des autres caractéristiques du ménage [7].

À partir de ces coefficients, on peut estimer, pour chacun des 12 000 ménages de la base, quel serait son niveau de dépenses s’il habitait là où il habite réellement, mais s’il avait pour autres caractéristiques (nombre d’adultes, nombre d’enfants, âge, revenu, etc.) celles du ménage type sélectionné. Il suffit ensuite de calculer des moyennes au sein de chaque catégorie de localisation pour mesurer, pour un ménage type donné, l’effet « pur » de son lieu de vie sur son reste à dépenser. Remarquons que pour un pseudo cas-type donné, la surface de logement n’est pas fixée. Elle est endogène au modèle de régression utilisé, captée à travers le niveau de la dépense, et peut donc a priori varier, en particulier en fonction de la localisation du ménage.

À profil socioéconomique donné, un effet limité de la localisation sur le reste à dépenser, sauf en région parisienne

21 Dans le graphique 3 page précédente, le niveau de reste à dépenser est un niveau mensuel et par unité de consommation, afin de rendre comparables des ménages de taille différente. On gardera à l’esprit que l’effet de la localisation mesuré ici est d’une part un effet moyen, et d’autre part un effet qui dépend de la maille géographique retenue.

Impact de la localisation sur le reste à dépenser pour quatre ménages types

RAD* mensuel par unité de consommation selon la région (ZEAT)

RAD* mensuel par unité de consommation selon la région (ZEAT)

RAD mensuel par unité de consommation selon la taille de l’AAV

RAD mensuel par unité de consommation selon la taille de l’AAV

RAD mensuel par unité de consommation selon la distance au centre de la zone d’emploi

RAD mensuel par unité de consommation selon la distance au centre de la zone d’emploi

Impact de la localisation sur le reste à dépenser pour quatre ménages types

* RAD : reste à dépenser.Lecture : pour un homme seul, locataire dans le parc privé, de niveau de vie médian, le reste à vivre moyen peut être estimé à 651 euros par mois s’il vit dans l’Ouest de la France mais à seulement 537 euros par mois s’il vit en région parisienne.

22 Ainsi, si l’on se situe à l’échelle des huit grandes « régions » de France métropolitaine définies par les zones d’études et d’aménagement du territoire (ZEAT), le reste à dépenser est très similaire d’une région à l’autre, avec deux exceptions : il est plus élevé dans l’Ouest du fait de dépenses de logement en moyenne légèrement plus faibles qu’ailleurs, et sensiblement plus faible en région parisienne. Pour le premier ménage type (homme seul de niveau de vie médian, locataire dans le parc privé), le reste à dépenser moyen se situe autour de 615 euros par mois dans la plupart des régions. Une localisation dans l’Ouest de la France permet un gain moyen de 35 euros par mois alors qu’une localisation en région parisienne fait diminuer le reste à dépenser de 80 euros par mois. On retrouve le même type d’impact de la ZEAT de résidence pour les autres cas-types examinés.

23 Ces effets moyens régionaux peuvent évidemment cacher une grande diversité de situations à des échelles plus fines. Pour tester cette hypothèse, on a distingué neuf [8] catégories de communes, en croisant la taille de l’aire d’attraction des villes (AAV) [9] dans laquelle se trouve la commune et sa position au sein de l’AAV : position centrale (pôle) ou périphérique (couronne). Plusieurs tendances se dégagent.

24 Premièrement, pour un ménage type donné, le reste à dépenser est le plus élevé dans la catégorie « Hors AAV et hors pôles » et dans les pôles des AAV de taille moyenne (200 000 à 700 000 habitants) qui cumulent de faibles dépenses de transport et des dépenses de logement modérées. Il est au contraire le plus faible dans l’AAV de Paris, particulièrement dans son pôle. Deuxièmement, dans les AAV moyennes et grandes, le reste à dépenser est plus faible en couronne que dans les pôles : lorsqu’on s’éloigne du centre, la dépense de transport augmente, conformément à l’intuition, mais c’est aussi le cas de la dépense de logement, ce qui est moins intuitif. L’effet de baisse des prix au m2, s’il existe, est ainsi plus que compensé par l’effet volume (logements plus grands et/ou plus confortables). Troisièmement, dans l’AAV de Paris, l’augmentation de la dépense de transport et la diminution de la dépense de logement se compensent à peu près pour aboutir à des niveaux de reste à dépenser assez semblables entre pôle et couronne, et du même ordre de grandeur que celui observé en couronne des AAV de plus de 700 000 habitants. Notons néanmoins que le regroupement, dans le pôle de l’AAV de Paris, de Paris intra-muros et de la petite couronne, avec au sein de celle-ci des situations très diverses du point de vue du prix du logement (Neuilly vs Stains ou La Courneuve), atténue sans doute les écarts de dépenses de logement entre pôle et périphérie.

25 Pour finir, on peut s’intéresser à l’effet de la distance entre la commune où vit le ménage et la commune située au centre de la zone d’emploi sur le reste à dépenser. En moyenne, cet effet est faible : la hausse de la dépense de transport est globalement compensée par la baisse de la dépense de logement, tandis que la dépense d’alimentation n’évolue quasiment pas lorsqu’on s’éloigne du centre de la zone d’emploi.

26 Au final, le reste à dépenser des ménages, à niveau de vie, composition familiale, statut d’occupation du logement et âge donnés, est assez peu sensible à la localisation. Hors agglomération de Paris, il a tendance à être plus élevé dans les pôles (au centre des agglomérations) qu’en couronne (en périphérie des agglomérations) et à décroître avec la taille de l’agglomération. Il est globalement le plus faible dans l’agglomération parisienne, particulièrement en son centre, du fait de prix du logement très au-dessus de leur niveau observé dans le reste de la France.

Différences entre territoires : effet revenu plus qu’effet prix

27 Dans la partie précédente, on s’est demandé dans quels territoires un ménage « fictif » aux caractéristiques données disposait du reste à dépenser le plus faible ou le plus élevé. Ici, on va se demander dans quels territoires on trouve effectivement les ménages au reste à dépenser le plus faible ou le plus élevé. Ces différences reflètent donc à la fois un effet « coût de la vie », dont on a vu dans la partie précédente qu’il restait relativement limité à l’exception de la région parisienne, mais aussi un effet « ressources » et un effet de composition de la population, en particulier entre statuts d’occupation du logement (parts respectives des propriétaires et des locataires, et dans une moindre mesure du parc social au sein du parc locatif, et des propriétaires sans charges d’emprunt).

Dépenses observées, dépenses normées

28 Deux variantes du reste à dépenser vont être ici présentées. La première consiste simplement à calculer ce qu’il reste aux ménages une fois qu’ils ont fait face à leurs dépenses d’alimentation, de logement et de transport. C’est l’approche la plus immédiate et la plus intuitive, qui ne nécessite aucun retraitement économétrique.

29 Pourtant, si chacun doit pouvoir se loger et si, par définition de ce qu’est un ménage au sens de l’Insee, chaque ménage ordinaire bénéficie d’un logement [10], il est des logements plus luxueux et confortables que d’autres. Un raisonnement similaire peut être tenu pour les dépenses d’alimentation et de transport. Or on peut vouloir chercher à calculer, non ce qu’il reste aux ménages une fois déduites leurs dépenses effectives de logement, de transport et d’alimentation, mais ce qui leur resterait s’ils avaient, pour ces trois postes, consenti des dépenses leur permettant de se loger, de se nourrir et de se déplacer dans des conditions jugées « correctes » et relativement similaires. Pour cela, il convient de définir, pour chaque ménage, un niveau « normé » de dépenses, qui dépendra non pas de son niveau de ressources, mais uniquement de ses autres caractéristiques, et en particulier de sa taille et de sa localisation.

30 Comment normer cette dépense ? Une première option est de définir des budgets de référence ou budgets types (Encadré 3) pour différentes configurations familiales. Ces budgets de référence sont généralement élaborés après concertation avec des experts ou avec un panel de citoyens. La délibération permet de se mettre d’accord sur un panier de biens et de services jugés nécessaires, panier qui est ensuite valorisé aux prix constatés au moment de l’enquête. En règle générale, ces budgets types ont des valeurs proches des niveaux médians de dépenses observés pour les différentes configurations familiales. La norme « à dire d’experts » ou après délibération converge donc vers la norme statistique.

Encadré 3 – Budgets de référence, budgets types

L’Union nationale des associations familiales (Unaf) calcule des « budgets types » depuis les années 1950. Pour ce faire, elle utilise les normes et règlements publics (lois, décrets, recommandations scientifiques du type « 5 fruits et légumes par jour ») ainsi que ses propres préconisations issues de l’observation de la réalité des situations familiales. Pour la construction des budgets, les ménages sont supposés être locataires. Depuis quelques années, les budgets types sont déclinés en deux versions : une estimation valable pour l’Île-de-France, l’autre valable hors Île-de-France. Cette déclinaison en deux versions permet en particulier de tenir compte du prix plus élevé du logement en région parisienne.

En 2014, l’Observatoire national de la pauvreté et de l’exclusion sociale (ONPES) a publié le résultat d’une recherche-action, menée par le Crédoc et l’Ires, qui visait la quantification d’un « revenu minimum décent par catégories de ménages [11] ». La démarche générale a consisté ici à réunir des groupes de citoyens afin d’élaborer un consensus sur le contenu du panier de biens et services nécessaire aujourd’hui, en France, pour vivre décemment. Les personnes réunies dans ces groupes de discussion ont été amenées à justifier, autant que possible, leurs décisions. Une actualisation de ce travail a été publiée en décembre 2022 et permet de distinguer, pour chaque configuration familiale étudiée, trois types de localisation : Métropole du Grand Paris, villes moyennes et communes rurales [12].

Qu’il s’agisse des budgets types de l’Unaf ou des budgets de référence de l’ONPES, leur niveau est assez proche des budgets médians des ménages français.

31 Mais puisqu’en matière de dépenses, la norme statistique (dépense médiane) a tendance à refléter la norme sociale, on se propose ici d’estimer directement une norme de dépenses à partir d’une analyse statistique. Pour chaque ménage, on définit le niveau « normé » de dépenses comme la dépense d’un ménage équivalent, en termes de configuration familiale, d’âge, de localisation, etc., mais qui aurait le niveau de ressources d’un ménage modeste non pauvre.

32 Par ménage modeste non pauvre, on entend ici un ménage qui se situerait au 3e décile [13] de la distribution nationale des revenus disponibles et des patrimoines par unité de consommation. Dans les deux cas, on fait donc l’hypothèse qu’en moyenne, les ménages modestes non pauvres ont un niveau de dépenses suffisant pour se loger, se nourrir et se déplacer dans des conditions « correctes ». C’est une hypothèse raisonnable compte tenu de ce que l’on sait des enquêtes sur les conditions de vie des ménages.

33 C’est en effet aux alentours du 3e décile de la distribution des niveaux de vie que la part des ménages qui déclarent des privations matérielles en matière de logement (ne pas pouvoir maintenir le logement à bonne température), de transport (ne pas pouvoir se payer une voiture personnelle) ou d’alimentation (ne pas pouvoir manger de la viande ou du poisson tous les deux jours) chute significativement [14].

34 Si l’on avait retenu le 2e décile de niveau de vie pour normer la dépense, le reste à dépenser aurait été plus élevé, et inversement si c’était le 4e décile de niveau de vie qui avait été retenu. Néanmoins, le fait de retenir le 2e ou le 4e décile plutôt que le 3e décile modifie assez peu les montants moyens des dépenses normées (Graphique 2, page 3). C’est la dépense de transport qui y est le plus sensible. En tout état de cause, les messages qui vont suivre, relatifs aux différences territoriales de reste à dépenser, restent vrais avec une dépense normée au 2e ou au 4e décile.

35 Comme le montrait le graphique 2, les dépenses de logement, de transport et d’alimentation ont tendance à augmenter avec le niveau de vie, ce qui limite les différences de reste à dépenser entre ménages aisés et ménages modestes ou pauvres. La norme de dépenses proposée ici permet donc d’estimer une variante du reste à vivre qui neutralise cet effet. Quelque part, on sépare dans les dépenses sur les trois postes celles qui semblent nécessaires sur un plan statistique (celles correspondant au 3e décile de niveau de vie) et celles qui semblent présenter un caractère plus superflu (le supplément de dépense consenti en moyenne par les ménages qui ont un niveau de vie supérieur au 3e décile).

Normer les dépenses accentue les différences territoriales de reste à dépenser

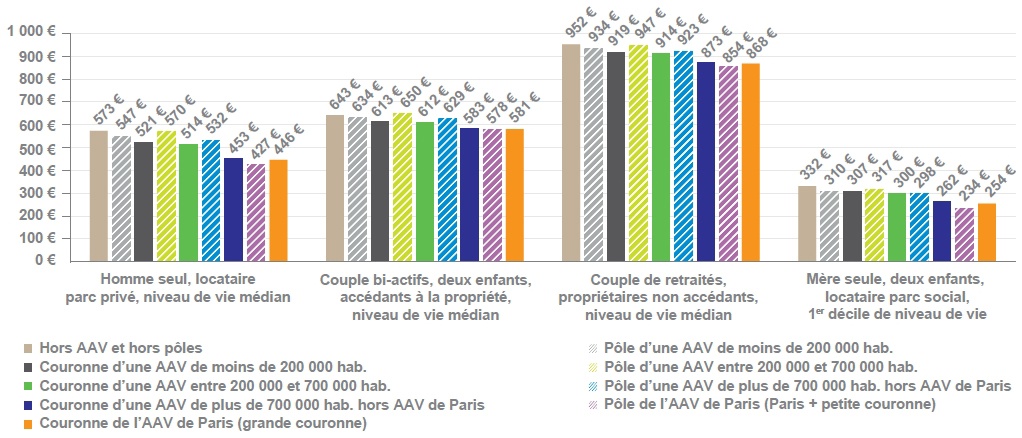

36 En raisonnant sur cas-types, c’est-à-dire en particulier à niveau de vie, composition familiale et statut d’occupation donnés, les différences de reste à dépenser d’un territoire à l’autre demeurent modérées. Lorsqu’on raisonne en tenant compte de la composition sociologique réelle des différents territoires, les différences de reste à dépenser sont sensiblement plus marquées (Graphique 4). Les territoires ne se distinguent en effet pas uniquement par des niveaux de prix différents, ils se distinguent par une sociologie différente.

Reste à dépenser moyen des ménages en fonction de leur lieu de résidence (€/mois par unité de consommation)

RAD* mensuel moyen par unité de consommation, en fonction de la région (ZEAT)

RAD* mensuel moyen par unité de consommation, en fonction de la région (ZEAT)

RAD mensuel moyen par unité de consommation, en fonction de la distance au centre de la zone d’emploi

RAD mensuel moyen par unité de consommation, en fonction de la distance au centre de la zone d’emploi

RAD mensuel moyen par unité de consommation, en fonction de la catégorie de commune

RAD mensuel moyen par unité de consommation, en fonction de la catégorie de commune

Reste à dépenser moyen des ménages en fonction de leur lieu de résidence (€/mois par unité de consommation)

* RAD : reste à dépenser. AAV : aire d’attraction des villes.Lecture : en région parisienne, les ménages disposent d’un reste à dépenser moyen de 1 165 euros par mois et par unité de consommation après dépenses de logement, de transport et d’alimentation. Si leur niveau de dépenses sur ces trois postes était celui d’un ménage de profil similaire au leur mais de niveau de vie modeste (3e décile), leur reste à dépenser moyen s’élèverait à 1 405 euros par mois et par unité de consommation.

37 Considérons d’abord la première définition du reste à dépenser, où le calcul est réalisé à dépenses observées. En termes de région (ZEAT), la région parisienne se distingue nettement, mais cette fois, c’est parce que le reste à dépenser y est nettement supérieur à ce qu’il est dans le reste de la France. Le fait que les ménages parisiens aient en moyenne des ressources nettement supérieures aux ménages des autres régions inverse donc totalement la hiérarchie des restes à dépenser présentée sur cas-types, et fait donc plus que compenser les prix élevés du logement.

38 En termes de catégorie de commune, croisant taille d’AAV et position au sein de l’AAV, on retrouve le fait que les ménages vivant au sein de l’AAV de Paris (pôle comme périphérie) disposent d’un reste à dépenser en moyenne très au-dessus des autres ménages. En dehors de l’AAV de Paris, les restes à dépenser sont assez semblables d’un pôle à l’autre, mais sont plus élevés dans la couronne que dans le pôle, l’écart couronne-périphérie croissant avec la taille de l’AAV. Les statistiques sur cas-types (Graphique 3) donnaient des résultats inverses, avec des restes à dépenser plus faibles en couronne qu’en périphérie. Il apparaît donc que dans la majorité des AAV, les ménages vivant en couronne sont en moyenne plus aisés que ceux qui vivent dans les pôles.

39 Ce résultat est confirmé lorsqu’on s’intéresse à l’effet de l’éloignement du centre de la zone d’emploi. Les restes à dépenser moyens les plus faibles se trouvent dans les communes les plus éloignées du centre de la zone d’emploi, mais également dans sa commune-centre, phénomène qui ne s’observait pas sur cas-types. La forme en cloche des restes à dépenser moyens reflète donc non pas un effet prix, mais une différence de composition sociale des territoires. C’est dans les territoires éloignés des zones d’emploi que le reste à dépenser est le plus faible.

40 Le graphique 5, qui présente des données sur la composition sociale des différents territoires, permet de confirmer cette interprétation. Au centre des zones d’emploi, l’hétérogénéité sociale est maximale : on trouve une proportion importante de ménages pauvres mais aussi de ménages aisés. On y trouve également une proportion importante de personnes seules (qui ne bénéficient pas des économies d’échelle liées au partage du logement) et une proportion plus faible de propriétaires sans charge d’emprunt [15], ce qui, dans les deux cas, tire la dépense moyenne de logement vers le haut et le reste à dépenser vers le bas. Les ménages aisés sont surreprésentés dans les communes situées entre dix et vingt kilomètres du centre de la zone d’emploi, ce qui explique que le reste à dépenser moyen y est plus élevé qu’ailleurs. Au contraire, dans les communes éloignées des centres des zones d’emploi, ce sont les ménages de niveau de vie moyen/moyen bas qui sont surreprésentés, les ménages aisés y étant relativement peu nombreux.

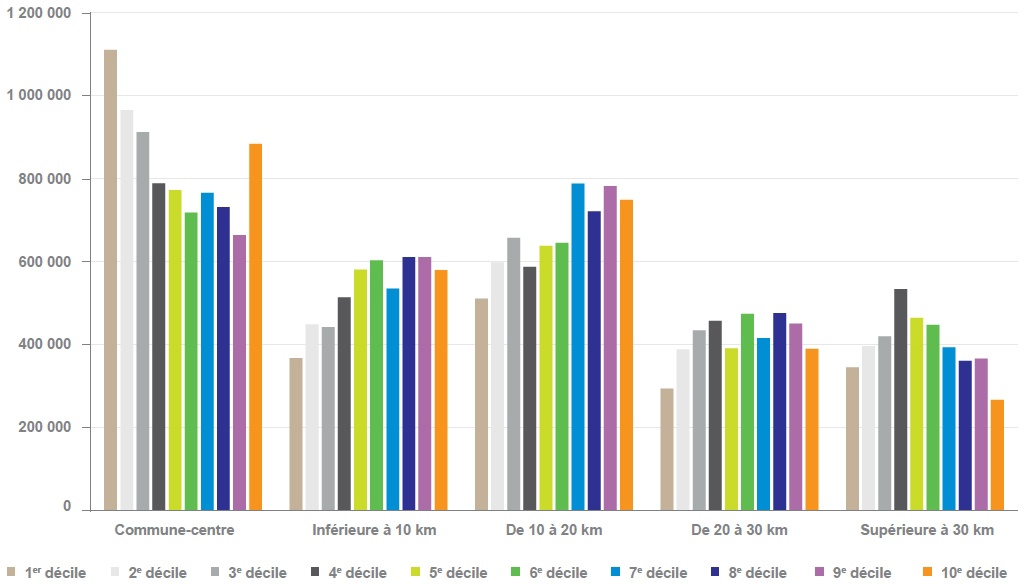

Effectifs des ménages des différents déciles de niveau de vie selon la distance au centre de la zone d’emploi

Effectifs des ménages des différents déciles de niveau de vie selon la distance au centre de la zone d’emploi

Lecture : en 2017, dans les communes situées à plus de 30 km du centre de la zone d’emploi d’appartenance, on comptait 345 226 ménages appartenant au 1er décile de niveau de vie (ménages faisant partie des 10 % des ménages les plus pauvres).41 Ces résultats sont-ils modifiés lorsqu’on calcule un reste à dépenser, non pas à partir des dépenses observées d’alimentation, de transport et de logement, mais à partir de dépenses normées pour ces trois postes (Graphique 4 supra, figures de droite) ? Globalement, les messages sont exactement les mêmes, mais les écarts d’une localisation à l’autre sont accrus.

42 Ce résultat est logique : en normant la dépense, on neutralise l’effet des ressources sur les dépenses qui conduit à ce que l’on dépense plus quand on est plus riche. Les différences de reste à dépenser à dépenses normées reflètent donc assez fidèlement les différences territoriales de niveau de vie, différences de niveau de vie dont on a vu qu’elles expliquaient déjà l’essentiel des différences de reste à dépenser à dépenses observées. Par exemple, si le reste à dépenser moyen, à dépenses observées, vaut en région parisienne 1,44 fois ce qu’il vaut dans le nord de la France, ce ratio passe à 1,53 lorsqu’on calcule le reste à dépenser à niveau normé de dépenses.

43 La norme que l’on utilise ici est d’une certaine façon une norme locale : elle dépend en particulier de la localisation du ménage [16]. D’une part, la dépense normée de logement d’une personne seule locataire du parc privé en région parisienne sera plus élevée (environ 740 euros par mois) que celle d’une personne seule locataire du parc privé et résidant au sein d’une petite agglomération (environ 630 euros par mois). D’autre part, dans chaque type de localisation, le niveau moyen du reste à dépenser est influencé par certaines caractéristiques locales, par exemple la part des propriétaires et des locataires : normer la dépense ne change rien au fait qu’il est plus courant d’être propriétaire sans charge d’emprunt en périphérie qu’au centre des zones d’emploi. Le niveau moyen de la dépense de logement, dans sa version observée comme dans sa version normée, est donc tiré vers le bas dans les communes périphériques du fait de la part élevée de propriétaires sans charge d’emprunt. Au final, le reste à dépenser à dépenses normées neutralise l’effet des ressources sur les dépenses, mais non les autres effets (configuration familiale, statut d’occupation du logement et localisation).

44 Ce qu’il reste aux ménages une fois qu’ils ont fait face à leurs dépenses d’alimentation, de transport et de logement est lié à leurs ressources, leur configuration familiale et le statut d’occupation de leur logement, et ne dépend que secondairement de l’endroit où ils vivent. Néanmoins, la dépense ne dit pas tout : un même niveau de dépenses peut donner accès à différents niveaux de services en fonction de l’endroit où vit le ménage. C’est particulièrement vrai pour la dépense de logement.

À niveau de dépenses identique, des conditions de vie différentes

45 C’est en matière de logement que les différences territoriales de prix sont, de loin, les plus importantes. Le prix a un double effet sur les consommateurs : il les conduit à dépenser davantage pour obtenir un même niveau de services, mais il les conduit également à réduire le niveau de services demandé pour limiter la hausse de leurs dépenses. Pour évaluer ce deuxième effet, on va donc chercher à répondre à la question suivante : à quel effort financier supplémentaire devraient consentir les ménages locataires du parc privé qui vivent là où le logement est plus cher pour obtenir le même niveau de « service logement » que leurs homologues vivant dans des territoires où les loyers sont simplement dans la moyenne ?

Une dépense normée de logement à standard de logement national, valorisée aux prix locaux

46 Pour répondre à cette question, nous calculons un nouveau montant normé de dépenses de logement pour les locataires du secteur privé (Encadré 4). Ce nouveau montant serait celui d’un ménage équivalent i) dont le niveau de vie et de patrimoine par unité de consommation se situerait au 3e décile (comme dans la partie précédente) et ii) dont le logement aurait la surface que choisirait ce ménage équivalent s’il vivait dans une commune où le loyer au m2 est égal à son niveau moyen en France [17]. Avec cette nouvelle norme de dépense, on peut donner une estimation monétaire au sacrifice que consentent les ménages des zones chères en termes de conditions de logement. On évalue également l’avantage financier dont bénéficient les ménages qui vivent dans des zones où le prix du logement est particulièrement faible.

Encadré 4 – Précisions sur le calcul de la dépense de logement à standard de logement national

Les montants normés des autres dépenses (autres sous-postes de la dépense de logement, dépenses d’alimentation et de transport) sont calculés de la même façon que dans la partie précédente. Néanmoins, les montants normés des sous-postes du logement autres que le loyer sont aussi calculés en supposant que le ménage équivalent est confronté au niveau national moyen des loyers. C’est une façon de tenir compte du fait que dans les zones chères, comme les logements sont plus petits, ils donnent lieu à de plus faibles dépenses d’entretien ou de chauffage.

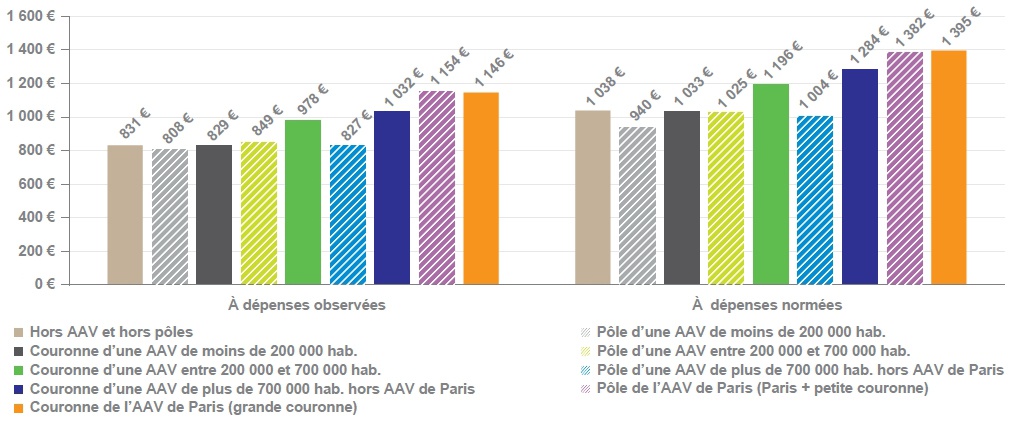

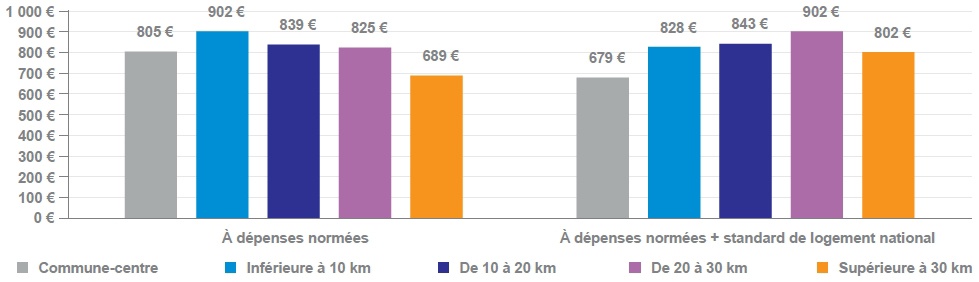

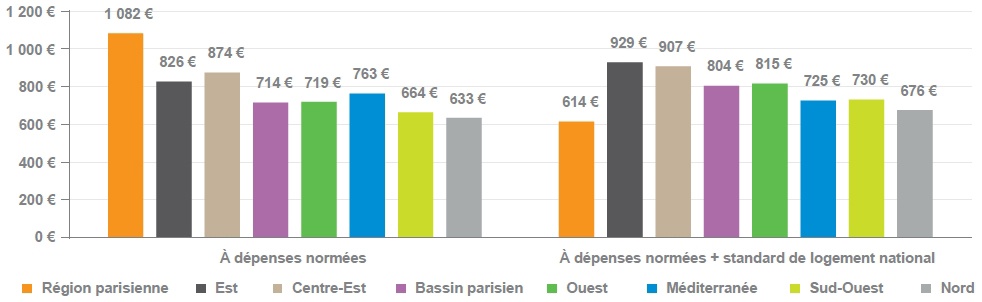

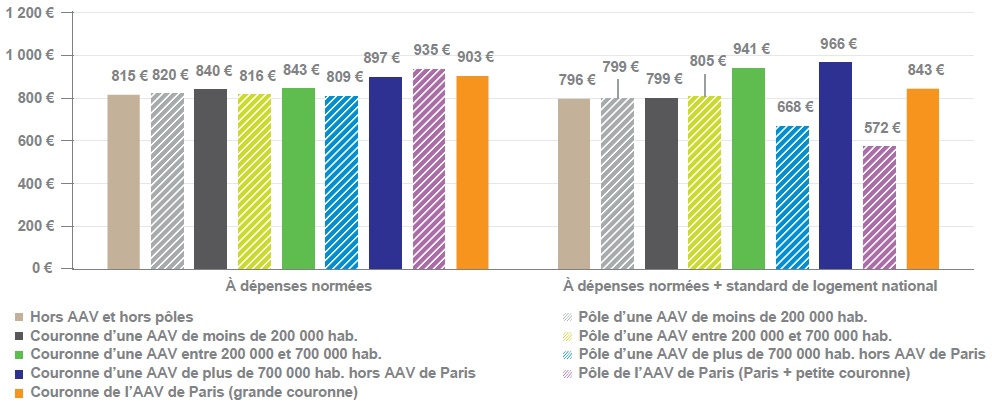

Un sacrifice considérable pour les ménages de la région parisienne

47 La nouvelle norme de dépense a tendance à fortement faire croître le coût du logement des locataires parisiens et à diminuer celui des locataires ruraux. En effet, les locataires parisiens, s’ils souhaitaient se loger « au standard » de logement de l’ensemble des ménages, notamment en termes de taille et de confort des logements, devraient consentir à une dépense de logement beaucoup plus élevée.

48 Les locataires de région parisienne disposent d’un reste à dépenser moyen nettement au-dessus du lot lorsqu’on calcule leurs dépenses avec la norme utilisée dans la partie précédente (ménage équivalent du 3e décile). Mais c’est exactement l’inverse lorsqu’on ajoute à cette norme un standard de logement national (Graphique 6). La comparaison des deux versions du reste à vivre à dépenses normées permet de se faire une idée de ce qu’un ménage locataire de région parisienne et appartenant au 3e décile de niveau de vie devrait dépenser en plus, en moyenne, pour se loger avec les standards de surface des ménages des autres régions : près de 470 euros par mois et par unité de consommation [18], soit par exemple environ 990 euros par mois pour un couple avec deux enfants de moins de 14 ans [19]. C’est considérable, sachant qu’un couple avec deux enfants de moins de 14 ans, au 3e décile de niveau de vie, disposait en 2017 d’un revenu (après transferts sociaux et impôts directs) d’environ 2 770 euros par mois.

Reste à dépenser moyen à dépenses normées des ménages locataires du secteur privé en fonction de leur lieu de résidence, sans ou avec norme de surface (€/mois par unité de consommation)

RAD* mensuel moyen par unité de consommation en fonction de la région (ZEAT)

RAD* mensuel moyen par unité de consommation en fonction de la région (ZEAT)

RAD mensuel moyen par unité de consommation en fonction de la distance au centre de la zone d’emploi

RAD mensuel moyen par unité de consommation en fonction de la distance au centre de la zone d’emploi

RAD mensuel moyen par unité de consommation en fonction de la catégorie de commune

RAD mensuel moyen par unité de consommation en fonction de la catégorie de commune

Reste à dépenser moyen à dépenses normées des ménages locataires du secteur privé en fonction de leur lieu de résidence, sans ou avec norme de surface (€/mois par unité de consommation)

* RAD : reste à dépenser. AAV : aire d’attraction des villes.Champ : ménages locataires du parc privé.

Lecture : en 2017, pour des ménages locataires du parc privé vivant en région parisienne, le reste à dépenser moyen à dépenses normées (dépenses d’un ménage équivalent de niveau de vie modeste) s’établit à 1 082 euros par mois et par unité de consommation. Si on ajoute à cette norme de dépenses une norme nationale de confort et de surface de logement, le reste à dépenser moyen à dépenses normées ne s’établit plus qu’à 614 euros par mois et par unité de consommation. La différence entre les deux montants donne une indication du sacrifice consenti par les ménages parisiens en matière de conditions de logement.

49 En termes de distance au centre de la zone d’emploi, la hiérarchie des restes à dépenser est modifiée, mais dans une moindre mesure. Il existe en effet des communes situées au centre de zones d’emploi qui affichent des loyers modérés. Néanmoins, en moyenne, le fait de raisonner « à standard de logement national » augmente les dépenses des locataires situés au centre des zones d’emploi et diminue celle des locataires situés en lointaine périphérie (qui, eux, bénéficient de logements plus grands que la moyenne). L’avantage des premiers par rapport aux seconds se transforme donc en désavantage si l’on tient compte des sacrifices consentis en matière de conditions de logement.

50 Au sein de chaque catégorie de taille d’aire urbaine (AAV) de plus de 200 000 habitants, l’avantage des ménages vivant en couronne par rapport à ceux qui vivent dans les pôles a tendance à se renforcer, et c’est évidemment le plus flagrant dans l’aire de Paris. Le reste à dépenser des ménages du pôle de l’AAV de Paris s’effondre dans l’hypothèse où ils souhaiteraient se loger dans des conditions de logement identiques à la moyenne des ménages français : il passe de 935 à 572 euros par mois et par unité de consommation. Les ménages qui vivent en couronne de l’aire de Paris (grande couronne) consentent un sacrifice beaucoup plus faible.

51 Au final, en valorisant l’avantage, en termes de conditions de logement, des ménages locataires vivant en zone abordable, et en prenant en compte le sacrifice consenti en la matière par ceux qui résident dans les zones les plus chères, la hiérarchie des localisations, en termes de pouvoir d’achat, est sensiblement bouleversée. En particulier, si les ménages parisiens disposent d’un reste à dépenser en moyenne plus élevé que celui des autres ménages, c’est certes parce qu’ils ont des revenus en moyenne supérieurs, mais c’est aussi parce qu’ils consentent à d’importants sacrifices en matière de conditions de logement. Cette analyse ne dit évidemment rien des autres avantages dont on peut profiter en vivant au centre des grandes métropoles et en particulier celle de Paris (vie culturelle notamment).

Conclusion

52 À la question de savoir où vivent les ménages en difficulté financière, cette note apporte une réponse nuancée. Une fois qu’ils ont fait face à leurs dépenses de logement, d’alimentation et de transport, les ménages disposent d’un reste à dépenser qui dépend moins de leur localisation que de leurs ressources ou des besoins liés à leur situation sur le marché du logement (locataires, propriétaires, accédants à la propriété). Si donc l’on observe des écarts de reste à dépenser d’un territoire à l’autre, c’est d’abord parce que les différents territoires accueillent des ménages différents, tant en termes de ressources que de configuration familiale ou de position dans le cycle de vie (actifs vs retraités). Par ailleurs, l’analyse purement pécuniaire des restes à dépenser est insuffisante pour juger des conditions de vie, comme on l’a montré avec l’exemple du logement : l’avantage financier des ménages locataires parisiens en termes de reste à dépenser disparaît totalement lorsqu’on prend en compte les sacrifices qu’ils consentent en matière de conditions de logement. A contrario, d’autres avantages non considérés dans cette analyse peuvent rehausser la qualité de vie des ménages des centres des métropoles (accès aux services publics et privés notamment) [20].

53 Le mouvement des Gilets jaunes a pu suggérer qu’il pouvait manquer à notre politique sociale des instruments spatialisés de redistribution (par exemple, les chèques carburant liés à la localisation). Avec le niveau des prix de 2017, il ne coûtait pourtant pas plus cher pour un ménage de résider à la périphérie d’une zone d’emploi plutôt qu’en son centre : dépenses de transport et de logement tendant à se compenser, sauf en région parisienne. Mais le constat dressé en 2017 ne vaut qu’à structure de prix observée en 2017. La hausse des prix de l’énergie qui a eu lieu depuis a un impact beaucoup plus fort sur les ménages qui doivent prendre leur voiture pour se déplacer ou dont la dépense de logement intègre une forte composante énergie [21]. Et le reste à dépenser moyen des ménages vivant à plus de trente kilomètres des centres des zones d’emploi est déjà faible du fait de la modicité de leurs ressources.

54 Par ailleurs, cette analyse n’épuise pas la question des difficultés que peuvent connaître les ménages résidant à la périphérie des métropoles. Ces difficultés ne sont en effet pas uniquement financières. L’éloignement géographique, choisi ou subi, peut se doubler d’un éloignement social, politique ou culturel qui pèse sans doute plus lourd dans l’émergence du mouvement de contestation que les questions purement financières [22]. Ensuite, l’analyse que nous avons proposée ici reste statique : elle ne dit rien des parcours résidentiels des ménages, pas plus qu’elle n’informe sur l’évolution de la situation des ménages qui vivent dans les différents territoires.

Date de mise en ligne : 20/03/2023