Les dépenses pré-engagées : près d’un tiers des dépenses des ménages en 2017

Pages 1 à 12

Citer cet article

- CUSSET, Pierre-Yves,

- PRADA-ARANGUREN, Ana Gabriela

- et TRANNOY, Alain,

- Cusset, Pierre-Yves.,

- et al.

- Cusset, P.-Y.,

- Prada-Aranguren, A.-G.

- et Trannoy, A.

https://doi.org/10.3917/lna.102.0001

Citer cet article

- Cusset, P.-Y.,

- Prada-Aranguren, A.-G.

- et Trannoy, A.

- Cusset, Pierre-Yves.,

- et al.

- CUSSET, Pierre-Yves,

- PRADA-ARANGUREN, Ana Gabriela

- et TRANNOY, Alain,

https://doi.org/10.3917/lna.102.0001

Notes

-

[*]

La Note d’analyse est publiée sous la responsabilité éditoriale du commissaire général de France Stratégie. Les opinions exprimées engagent leurs auteurs et n’ont pas vocation à refléter la position du gouvernement.

-

[1]

Ce travail a bénéficié d’une aide de l’État gérée par l’Agence nationale de la recherche au titre du programme « Investissements d’avenir » portant la référence ANR-10-EQPX-17 (Centre d’accès sécurisé aux données – CASD).

-

[2]

CNIS (2008), Rapport de la commission « Mesure du pouvoir d’achat des ménages », rapport de la mission présidée par A. Quinet, février.

-

[3]

Centre d’analyse stratégique (2006), « Pouvoir d’achat perçu et pouvoir d’achat mesuré : comment expliquer le décalage ? », Note de veille, n° 14, juin, p. 1-3.

-

[4]

Accardo J., Chevalier P., Forgeot G. et al. (2007), « La mesure du pouvoir d’achat et sa perception par les ménages », in L’Économie française – Comptes et dossiers, édition 2007, Insee, juin, p. 59-86.

-

[5]

Voir par exemple Gilles L., Covolo C., Concialdi P. et Math A. (2014), Budgets de référence de l’ONPES. Rapport final, CREDOR/IRES, juillet.

-

[6]

Lelièvre M. et Rémila N. (2018), « Dépenses pré-engagées : quel poids dans le budget des ménages », Les Dossiers de la Drees, n° 25, mars.

-

[7]

CNIS (2008), Rapport de la commission « Mesure du pouvoir d’achat des ménages », op. cit.

-

[8]

Ici, y compris résidences secondaires.

-

[9]

Ce poste de dépenses pré-engagées comporte différents types d’assurances : automobile, logement, santé, assurances vie, etc.

-

[10]

Si on le faisait, les aides contribueraient en effet deux fois à faire diminuer le poids des dépenses de logement dans le revenu disponible des ménages : au numérateur, les charges de logement seraient diminuées des aides au logement tandis qu’au dénominateur, le revenu disponible serait augmenté de ces mêmes aides.

-

[11]

La réduction moyenne de loyer dans le parc social par rapport à un logement équivalent du parc privé était par exemple estimée à 261 euros mensuels par C. Trévien à partir des données de l’enquête Logement 2006. Voir Trévien C. (2014), « Habiter en HLM : quel avantage monétaire et quel impact sur les conditions de logement ? », Économie et statistique, n° 471, p. 33-64.

-

[12]

Ibid. À partir d’un modèle statistique exploitant les données de l’enquête Logement 2006, l’auteur montre que l’emménagement en HLM se traduit par un gain moyen de 2,5 m². Ce gain est de 5,9 m² dans les aires urbaines de plus de 500 000 habitants et même de 10,7 m² dans l’aire urbaine de Paris.

-

[13]

Ce qui explique que la différence de loyer payé, pour un même logement, entre parc privé et parc social soit beaucoup plus élevé en Île-de-France qu’ailleurs. La subvention implicite moyenne dont bénéficient les locataires du parc social par rapport à leurs homologues du parc privé était en 2006 de 261 euros par mois en moyenne pour la France entière, mais de 394 euros en moyenne en région parisienne (voir Trévien C. [2014], « Habiter en HLM », op. cit.).

-

[14]

On compte, conformément à l’échelle d’équivalence utilisée par l’Insee pour calculer les niveaux de vie, une unité de consommation pour une personne seule, chaque personne supplémentaire de plus de 14 ans comptant pour 0,5 unité de consommation, les enfants de moins de 14 ans comptant pour 0,3 unité de consommation. Le modèle est spécifié en logarithme, ce qui rend l’interprétation des résultats plus aisée.

-

[15]

Soit D les dépenses pré-engagées, Y le revenu, Z une variable de contrôle. Si le modèle initial s’écrit Log (D/Y) = constante + α1 Log Y + β Z, on peut le réécrire comme Log D = constante + (1 + α1) Log Y + β Z = constante + α2 Log Y + β Z, avec α2 = 1 + α1.

-

[16]

Les résultats de la régression indiquent que les dépenses pré-engagées par unité de consommation d’un couple sont 15 % inférieures aux dépenses par unité de consommation d’une personne seule. Si les secondes sont de 100, les premières sont donc de 85. Si l’on ne raisonne plus en montants par unité de consommation mais en montants « réels », les dépenses pré-engagées du couple sont donc de 85 x 1,5 = 127,5 à comparer à des dépenses pré-engagées pour une personne seule de 100 x 1 = 100.

-

[17]

Le calcul des unités de consommation d’un ménage a été détaillé supra, en note de bas de page 14.

-

[18]

Effet en pourcentage = 100*(exp(coefficient)-1).

1Au cours des années 2000, on a enregistré un net décrochage entre pouvoir d’achat perçu et pouvoir d’achat mesuré. Une des explications possibles de ce décalage serait liée au poids croissant des dépenses pré-engagées dans le budget des ménages. Ces dépenses correspondent à des dépenses engagées par contrat, difficilement renégociables à court terme, et faisant souvent l’objet d’un débit automatique : assurances, abonnements téléphone et Internet, loyers, remboursements d’emprunts, etc. Lorsque leur part est élevée, il devient plus difficile de faire face aux autres dépenses (alimentation, transport, habillement, restes à charge de santé, etc.).

2Depuis 2001, le poids des dépenses pré-engagées dans la dépense totale a augmenté de cinq points, passant de 27 % à 32 %. Ce poids s’est globalement alourdi de deux points entre les deux dernières enquêtes Budget de famille qui ont été exploitées ici (2011 et 2017), poursuivant la tendance constatée entre 2006 et 2011. La hausse concerne avant tout les dépenses liées au logement : loyers et charges d’une part, remboursements d’emprunts immobiliers de l’autre.

3Le poids des dépenses pré-engagées dans la dépense totale dépend d’abord du niveau de vie. Il est plus lourd dans la dépense totale des ménages pauvres que dans celle des ménages aisés, et l’écart a beaucoup augmenté entre 2001 (6 points d’écart) et 2017 (13 points d’écart). Il est également beaucoup plus élevé pour les locataires ou les accédants à la propriété que pour les propriétaires n’ayant plus d’emprunt immobilier à rembourser. De fait, en moyenne, ces dépenses pré-engagées sont composées à presque 70 % de dépenses de logement (loyers, charges, remboursements d’emprunts). Elles sont donc particulièrement lourdes là où le prix du logement est élevé : en région parisienne et au centre des agglomérations.

4Le revenu arbitrable, soit le revenu dont dispose le ménage après déduction des dépenses pré-engagées, vise à estimer le budget sur lequel le ménage peut vraiment faire des choix de dépenses à court terme. Les inégalités en termes de revenu arbitrable sont, en 2017, près de deux fois plus fortes que les inégalités en niveaux de vie.

Évolution du poids des dépenses pré-engagées dans la dépense totale des ménages entre 2001 et 2017

Évolution du poids des dépenses pré-engagées dans la dépense totale des ménages entre 2001 et 2017

Lecture : en 2017, en moyenne pour des ménages, 32 % de la dépense totale était pré-engagée. Les loyers et charges représentaient 14 % de la dépense totale.Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

Introduction

5Les dépenses pré-engagées correspondent à des dépenses engagées par contrat et difficilement renégociables à court terme : assurances, abonnements téléphone et Internet, loyers, remboursements d’emprunts, etc. [1]. Elles font le plus souvent l’objet d’un débit automatique ou quasi automatique. Le suivi de leur évolution a été préconisé en 2008 par la commission Quinet « Mesure du pouvoir d’achat des ménages [2] », afin de compléter les mesures traditionnelles du niveau de vie et de mieux rendre compte des contraintes budgétaires des ménages. En effet, on enregistrait alors chez de nombreux ménages un sentiment de stagnation, voire de perte de pouvoir d’achat, alors même que le niveau de vie des ménages, estimé avec les outils usuels, continuait globalement de progresser [3]. Ce hiatus pouvait-il s’expliquer par un accroissement de la part des dépenses pré-engagées, et donc par une stagnation, voire une baisse du revenu disponible « arbitrable », c’est-à-dire de ce qu’il reste une fois ces dépenses payées ?

6Il convient avant toutes choses de préciser que le concept de « dépenses pré-engagées » diffère d’autres concepts qui y sont pourtant souvent associés, comme ceux de « dépenses contraintes » ou de « dépenses nécessaires ».

7Accardo et al. (2007) [4] ont par exemple proposé d’identifier le caractère contraint des dépenses par leur faible élasticité-prix, au moins à court terme, c’est-à-dire par la faible réaction à la baisse de la demande lorsque le prix du bien augmente. Ils retenaient comme dépenses « contraintes » les dépenses liées au logement, à la cantine des enfants scolarisés, à la garde des enfants et des personnes âgées ou handicapées, aux trajets domicile-travail et à certaines dépenses non renégociables à court terme (télécommunications, frais d’assurance, services financiers). Si le choix des postes de dépenses supposés contraints paraît raisonnable, il n’est en revanche pas certain que, pour chacun des postes identifiés, le niveau de la dépense soit lui-même forcément contraint. En effet, chacun a besoin de se loger, mais, passé un certain niveau de dépenses, difficile à identifier, le caractère contraint de la dépense ne paraît plus évident.

8La commission Quinet de 2008 a également discuté le concept de « dépenses nécessaires ». Les membres de la commission identifiaient alors trois approches possibles : 1) une approche purement normative à partir de budgets-types ou de budgets de référence [5] ; 2) une approche reposant sur l’observation de ce que consomment les ménages du premier décile de niveau de vie ; 3) une approche reposant sur les résultats de l’enquête Standards de vie, qui interroge des individus sur les privations qu’ils jugent être signes de pauvreté. Chacune de ces approches présente des intérêts et des limites.

9Le concept de « dépenses pré-engagées » retenu dans cette note se réfère non au caractère contraint ou nécessaire de la dépense, mais au fait que cette dépense fasse l’objet d’un débit automatique ou quasi automatique, parce qu’elle relève d’un contrat ou d’un abonnement. Les dépenses pré- engagées peuvent donc englober des dépenses qui ne sont ni « contraintes », ni « nécessaires » (par exemple le loyer d’un appartement luxueux). Inversement, des dépenses de transport domicile-travail, assurément nécessaires, ne sont pas incluses dans les dépenses pré-engagées.

Encadré 1 — L’enquête Budget de famille 2017

Afin d’enregistrer les dépenses des ménages, l’enquête utilise deux instruments de collecte : deux questionnaires remplis en présence de l’enquêteur et des carnets de compte remplis par chaque personne enquêtée de plus de 14 ans sur une durée de sept jours consécutifs.

Depuis 2011, les revenus d’activité (salaires et revenus procurés par une activité indépendante), les revenus de remplacement (retraites, allocations chômage) et les prestations sociales (minima sociaux, prestations familiales, etc.) ne sont plus collectés auprès des ménages mais issus de données administratives, ce qui assure une plus grande fiabilité et permet d’alléger les questionnaires.

L’enquête Budget de famille 2017 a interrogé 12 081 ménages de France métropolitaine, regroupant 28 584 individus. Dans le cadre de la présente note, le champ a été restreint aux ménages non étudiants et déclarant un revenu positif, soit 11 908 ménages et 28 340 individus.

10Cette note met à jour des travaux publiés par la Drees en 2018 [6], en exploitant la dernière enquête Budget de famille. Il s’agit de répondre ici à deux grandes questions : la part des dépenses des ménages qui sont pré-engagées a-t-elle augmenté entre 2001 et 2017, et singulièrement depuis 2011, dernier point d’observation jusqu’alors disponible ? Quelles sont les caractéristiques des ménages pour lesquels le poids des dépenses pré-engagées est le plus lourd ?

Le poids des dépenses pré-engagées continue à s’alourdir entre 2011 et 2017

11Dans cette note, conformément aux recommandations de la commission Quinet de 2008 [7], on a regroupé dans les dépenses pré-engagées six grands postes de dépenses : cinq postes de consommation auxquels sont ajoutés les remboursements d’emprunts.

12Le concept de « consommation pré-engagée », au contraire de celui de « dépenses pré-engagées » retenu ici, n’inclut en effet pas les remboursements de prêts immobiliers. Mais ces derniers peuvent peser lourd dans le budget des ménages et contribuer ainsi largement au sentiment de contrainte financière. C’est la raison pour laquelle la commission Quinet a suggéré d’introduire le concept de « dépenses pré-engagées », en ajoutant à la consommation pré-engagée les remboursements de prêts immobiliers [8]. Ces derniers ne sont pas de même nature que les autres dépenses puisque l’essentiel du montant des remboursements, le « remboursement du principal », ne constitue pas une dépense de consommation mais une épargne visant à constituer un patrimoine. Néanmoins, c’est bien à l’ensemble du remboursement, intérêts et principal, que les ménages doivent faire face chaque mois.

13Les six postes de dépenses pré-engagées sont donc les suivants :

- les loyers, les charges et les dépenses d’eau, de gaz, d’électricité et d’autres combustibles ;

- les services de télécommunications (abonnements téléphone et internet) ;

- les services de télévision (redevance télévisuelle et abonnements à des chaînes payantes) ;

- les frais de cantine scolaire ;

- les assurances [9] et les services financiers ;

- les remboursements d’emprunts immobiliers.

Encadré 2 — Définition des quatre catégories de ménages

- Les ménages « pauvres », dont le niveau de vie est inférieur au seuil de pauvreté, fixé selon l’usage à 60 % du niveau de vie médian ; ils représentent en 2017 13,5 % des ménages. Le seuil de pauvreté correspondait en 2017 à un revenu disponible (revenu après versement des prélèvements directs et perception des prestations sociales) de 1 025 euros par mois pour une personne seule et, par exemple, de 2 152 euros par mois pour un couple avec deux enfants de moins de 14 ans.

- Les ménages « modestes non pauvres », qui regroupent les ménages se situant entre le seuil de pauvreté et le quatrième décile de niveau de vie ; ils comptent pour 26,5 % des ménages en 2017. Le quatrième décile correspondait en 2017 à un revenu disponible de 1 526 euros par mois pour une personne seule et, par exemple, de 3 205 euros par mois pour un couple avec deux enfants de moins de 14 ans.

- Les « classes moyennes », qui correspondent aux ménages dont le niveau de vie est compris entre le quatrième décile et le dernier quartile de niveau de vie. Ils représentent 35 % des ménages. Le dernier quartile de niveau de vie correspondait en 2017 à un revenu disponible de 2 280 euros par mois pour une personne seule et, par exemple, de 4 788 euros par mois pour un couple avec deux enfants de moins de 14 ans.

- Les ménages « aisés » correspondent au quart des ménages au niveau de vie le plus élevé (revenu disponible supérieur à 2 280 euros par mois pour une personne seule).

14Les loyers pris en compte ici sont les loyers bruts, c’est-à-dire avant déduction des aides personnelles au logement. Ces aides sont pourtant parfois payées directement au bailleur, et c’est même généralement le cas dans le parc social. Ce choix est dicté par le fait que les aides personnelles au logement sont déjà intégrées au revenu disponible (voir infra) et que raisonner sur des loyers nets entraînerait un « double compte [10] », mais un autre choix aurait été possible.

Encadré 3 — Définition alternative des dépenses pré-engagées

Le fait de raisonner sur des loyers bruts, c’est-à-dire de ne pas intégrer la réduction de dépenses de loyer permise par les aides au logement, peut être discuté. On a donc refait les calculs avec une définition alternative des dépenses pré-engagées et du revenu disponible :

- dépenses : on raisonne sur des loyers nets des aides au logement ;

- revenu disponible : les aides au logement ne sont plus comprises dans le revenu disponible et la taxe foncière est soustraite du revenu disponible.

On notera d’abord qu’avec la définition alternative on a davantage de ménages locataires parmi les ménages pauvres parce que les aides au logement ne figurent plus dans le revenu disponible. Mais les ménages modestes, et surtout pauvres, ont des dépenses pré-engagées plus faibles (- 2 points et - 4 points respectivement) puisqu’elles sont nettes des aides au logement.

Comme la définition alternative ne modifie guère la part des dépenses pré-engagées dans la dépense totale pour les ménages des classes moyennes et aisées, elle contribue à rapprocher la situation des ménages des différents niveaux de vie du point de vue de l’importance des dépenses pré-engagées dans la dépense totale.

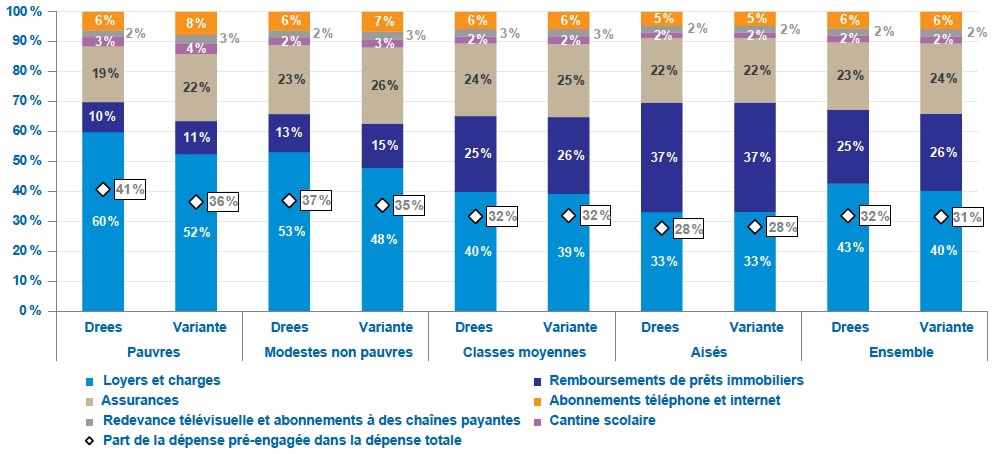

Dépenses pré-engagées dans la dépense totale selon le niveau de vie : deux définitions

Dépenses pré-engagées dans la dépense totale selon le niveau de vie : deux définitions

Lecture : en 2017, avec la définition alternative (variante), les ménages pauvres pré-engageaient 36 % de leurs dépenses et celles-ci étaient composées à 52 % de loyers et charges, alors qu’avec la définition retenue par la Drees ces chiffres étaient respectivement de 41 % et 60 %.Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

15Le poids des dépenses pré-engagées dans la dépense totale des ménages a crû entre 2011 et 2017 au même rythme qu’entre 2006 et 2011 (+ 2 points dans les deux cas). En 2017, en moyenne, la dépense pré-engagée représentait ainsi 32 % de la dépense des ménages de France métropolitaine.

16Depuis 2001, la part des dépenses pré-engagées dans l’ensemble des dépenses a augmenté plus fortement pour les ménages pauvres ou modestes que pour les ménages aisés. Du coup, les écarts entre catégories de ménages se sont fortement creusés du point de vue du poids que représentent ces dépenses. Cet écart n’était que de 6 points entre ménages pauvres et ménages aisés en 2001, contre 13 points en 2017.

17Pour les ménages pauvres, la forte hausse (+ 10 points) du poids des dépenses pré-engagées entre 2001 et 2017 est d’abord imputable aux loyers et charges, dont le poids s’est alourdi à lui seul de 6 points. Pour les ménages pris dans leur ensemble, l’augmentation du poids des dépenses pré-engagées est moins forte (+ 5 points), et est imputable principalement à trois postes : les assurances (+ 2 points), les remboursements d’emprunts immobiliers (+ 2 points) et les loyers et charges (+ 1 point).

18Les écarts de parts de dépenses pré-engagées dans la dépense totale, d’une catégorie de niveau de vie à l’autre, sont globalement moindres que ceux constatés sur le champ plus restreint de la consommation. L’augmentation du poids des loyers et charges est très importante pour les ménages pauvres et modestes et contribue ainsi à la hausse de la consommation pré-engagée pour ces ménages. Pour le quart des ménages les plus aisés au contraire, le poids de ces consommations n’augmente pas. Mais le poids de leurs remboursements d’emprunts immobiliers a beaucoup augmenté entre 2001 et 2017 (+ 4 points), ce qui contribue à la hausse de la part de leurs dépenses qui sont pré-engagées.

Des dépenses pré-engagées plus lourdes pour les accédants et les locataires, et plus élevées dans les grandes agglomérations

19Les graphiques précédents ont déjà bien mis en évidence le fait que le poids des dépenses pré-engagées dans la dépense totale variait beaucoup en fonction du niveau de vie des ménages. En moyenne, la part des dépenses pré-engagées dans la dépense totale diminue lorsque le niveau de vie augmente. D’autres caractéristiques socio-économiques influencent-elles le poids des dépenses pré-engagées dans le niveau de vie des ménages ?

Une dépense pré-engagée qui dépend beaucoup de la situation des ménages vis-à-vis du logement

20En moyenne en 2017, 68 % des dépenses pré-engagées sont directement associées aux dépenses de logement : 43 % de loyers et charges, auxquels s’ajoutent 25 % de remboursements de prêts immobiliers. Au total, 23 % de l’ensemble des dépenses des ménages (pré-engagées ou non) sont consacrées à payer un loyer, rembourser un emprunt immobilier, se chauffer, s’éclairer et assurer son logement.

21On observe que, quel que soit le niveau de vie du ménage, le poids de ces dépenses de logement est plus lourd pour les ménages dont la personne de référence est âgée de moins de 60 ans. En moyenne, ces dépenses représentent 24 % de la dépense totale pour les ménages dont la personne de référence a moins de 60 ans et seulement 18 % pour les ménages dont la personne de référence a plus de 60 ans. Cela s’explique simplement : la part des ménages étant propriétaires et ayant terminé de rembourser leurs emprunts est beaucoup plus importante chez les plus de 60 ans. Globalement en France, 38 % des ménages sont propriétaires de leur logement et ont fini de rembourser le crédit contracté pour l’achat de leur résidence principale. Le poids du logement dans l’ensemble des dépenses dépend donc crucialement de la situation des ménages vis-à-vis du logement (graphique 1 page suivante).

Part des dépenses pré-engagées de logement dans la dépense totale selon le niveau de vie et le statut d’occupation du logement (2017)

Part des dépenses pré-engagées de logement dans la dépense totale selon le niveau de vie et le statut d’occupation du logement (2017)

Lecture : en 2017, en moyenne pour les ménages pauvres, la part des dépenses pré-engagées de logement dans la dépense totale atteint 13 % chez les ménages propriétaires non accédants.Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

22Ce sont les locataires du parc privé qui font face aux dépenses de logement les plus élevées. C’est ainsi que les dépenses pré-engagées de logement ne représentent que 13 % de la dépense totale chez les ménages pauvres lorsqu’ils sont propriétaires non accédants (c’est-à-dire qu’ils ont fini de rembourser leur crédit immobilier), mais 30 % de cette dépense lorsqu’ils sont accédants, 36 % lorsqu’ils sont locataires du parc social et 40 % lorsqu’ils sont locataires du parc privé. On rappelle qu’on raisonne ici sur des loyers bruts, c’est-à-dire des loyers auxquels on n’a pas soustrait les aides personnelles au logement.

23Chez les ménages modestes ou moyens, le poids des dépenses de logement dans l’ensemble des dépenses est finalement assez similaire selon que ces ménages sont locataires du parc social ou locataires du parc privé, alors même que les loyers du parc social sont sensiblement plus faibles que ceux du parc privé [11]. Cela peut s’expliquer par plusieurs phénomènes : taille des ménages en moyenne plus grande dans le parc social ; charges en moyenne plus lourdes ; utilisation de la réduction des loyers au mètre carré dans le parc social pour habiter des logements plus vastes, à taille de ménage identique [12].

Le poids des dépenses pré-engagées dans la dépense totale diminue avec l’âge et est plus lourd pour les célibataires, avec ou sans enfants

24Globalement, la part des dépenses qui sont pré-engagées augmente légèrement en début d’âge actif pour atteindre un pic pour les ménages dont la personne de référence est âgée de 30 à 39 ans, puis décline régulièrement avant de remonter après 75 ans. Pour la population prise dans son ensemble, cette part passe de 34 % avant 30 ans à 28 % entre 60 et 74 ans et remonte à 31 % après 75 ans. Cette remontée aux âges élevés de la part des dépenses qui sont pré-engagées s’explique en partie au moins par l’alourdissement des dépenses de complémentaires santé. Ainsi, le poids des assurances santé dans la dépense totale, toujours inférieur à 3 % avant 60 ans, passe en moyenne à 4,5 % entre 60 et 74 ans et à 7 % après 75 ans.

25En moyenne en 2017, 26 % des dépenses des couples sans enfants sont pré-engagées, contre 32 % pour les couples avec enfants, 38 % pour les personnes seules et 37 % pour les familles monoparentales. En particulier, les ménages où vit un seul adulte doivent faire face à des dépenses de logement relativement élevées sans bénéficier des fortes économies d’échelle dont elles font l’objet.

26Tous les résultats présentés jusqu’ici restent globalement valables si l’on rapporte les dépenses pré-engagées non pas à la dépense totale mais au revenu disponible des ménages. En effet, la dépense totale, qui ici comprend les remboursements d’emprunts, c’est-à-dire le premier effort d’épargne des ménages, est du même ordre de grandeur que le revenu disponible. Ainsi, en moyenne, les dépenses annuelles des ménages estimées par l’enquête Budget de famille sont presque égales à leur revenu disponible (35 090 euros contre 35 097 euros).

27Pour les ménages pauvres ou modestes, la dépense totale est même sensiblement plus élevée que le revenu disponible. C’est ainsi que les dépenses pré-engagées des ménages pauvres représentent en 2017 41 % de leurs dépenses mais 60 % de leur revenu disponible, ce qui implique que leurs dépenses totales représentent 146 % de leur revenu disponible. Plusieurs hypothèses peuvent expliquer ce phénomène : un enregistrement imparfait des revenus des ménages (aides familiales, aides locales, travail non déclaré, etc.) ; une certaine volatilité des revenus, lissée par un recours à la désépargne ; et une surestimation du niveau réel de consommation des ménages enquêtés, ceux-ci « surconsommant » durant la semaine où leurs consommations sont enregistrées.

Les dépenses pré-engagées pèsent plus lourd dans les grandes agglomérations, en lien avec des prix du logement plus élevés

28Quel que soit le niveau de vie du ménage, la part des dépenses pré-engagées dans la dépense totale croît avec la densité de population de la commune de résidence : elle est ainsi de 42 % chez les ménages pauvres des communes où la densité de population est supérieure à 3 000 habitants/km2, contre 38 % chez les ménages pauvres résidant dans des communes où cette densité est inférieure à 100 habitants/km2. Pour les ménages modestes non pauvres, ces chiffres sont respectivement de 42 % et 33 %, soit un écart de 9 points.

Part des dépenses pré-engagées dans la dépense totale selon le niveau de vie et l’âge de la personne de référence (2017)

Part des dépenses pré-engagées dans la dépense totale selon le niveau de vie et l’âge de la personne de référence (2017)

Lecture : en 2017, en moyenne pour les ménages pauvres, la part des dépenses pré-engagées dans la dépense totale atteint 41 % chez les ménages dont la personne de référence est âgée de 15 à 29 ans.Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

Part des dépenses pré-engagées dans la dépense totale selon le niveau de vie et la configuration familiale (2017)

Part des dépenses pré-engagées dans la dépense totale selon le niveau de vie et la configuration familiale (2017)

Lecture : en 2017, en moyenne pour les ménages pauvres, la part des dépenses pré-engagées dans la dépense totale atteint 44 % chez les personnes seules.Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

Part des dépenses pré-engagées dans la dépense totale par densité de population communale et niveau de vie (2017)

Part des dépenses pré-engagées dans la dépense totale par densité de population communale et niveau de vie (2017)

Lecture : en 2017, en moyenne pour les ménages pauvres, la part des dépenses pré-engagées dans la dépense totale atteint 38 % chez les ménages vivant dans des communes où la densité de population est inférieure à 100 habitants au km².Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

29Inversement, cette part tend à décroître avec la distance à la commune qui se trouve au centre de la zone d’emploi, là encore parce que le prix du logement est probablement plus faible. On rappelle néanmoins que les dépenses de transport (hors assurance) ne font pas partie des dépenses pré-engagées, et qu’elles ont tendance à augmenter avec la distance au centre de la zone d’emploi.

30L’enquête Budget de famille permet de comparer la consommation des ménages entre huit grandes aires régionales métropolitaines, dénommées zones économiques et d’aménagement du territoire (ZEAT). En termes de localisation géographique, c’est sans surprise en région parisienne que le poids des dépenses pré-engagées est le plus lourd, à niveau de vie donné, du fait d’un prix du logement nettement supérieur à celui que l’on trouve dans le reste de la France. Mais ici, les différences géographiques, notamment celles opposant la région parisienne et le reste de la France, sont d’autant plus importantes que les ménages sont à l’aise financièrement. C’est ainsi que le quart de la dépense est pré-engagée pour les ménages aisés du nord de la France, alors que cette proportion atteint le tiers en région parisienne.

31Le niveau des loyers dans le parc social est certainement beaucoup moins contrasté géographiquement que ne l’est celui des loyers dans le parc privé [13], et celui du prix des logements pour les accédants. Or les accédants sont nombreux chez le quart des ménages dont le niveau de vie est le plus élevé, tandis qu’ils sont très rares parmi les ménages pauvres ou modestes. De plus, il est probable qu’à l’intérieur de la région parisienne, où le niveau des prix est plus contrasté qu’ailleurs, les ménages modestes qui n’ont pas accès au parc social vivent dans des villes ou des quartiers où les prix restent relativement abordables.

Des différences qui s’expliquent avant tout par le statut d’occupation et la configuration familiale

32Pour éviter de confondre les effets des différentes variables sur les dépenses pré-engagées (localisation, configuration familiale, âge de la personne de référence, etc.), examinons à présent les résultats d’une analyse par régression, qui permet de distinguer l’effet propre de chaque variable indépendamment des autres (tableau 1 page 12). La variable à expliquer est le montant de dépenses pré-engagées du ménage divisé par le nombre d’unités de consommation [14] qui lui est associé.

Régression des dépenses pré-engagées par unité de consommation (en logarithme)

| VARIABLES EXPLICATIVES | COEFFICIENTS DE RÉGRESSION | EFFET [18] |

|---|---|---|

| NIVEAU DE VIE DU MÉNAGE | ||

| Revenu disponible par unité de consommation (en log) | 0,211 *** | |

| CONFIGURATION FAMILIALE (RÉFÉRENCE = CÉLIBATAIRE) | ||

| Famille monoparentale avec un ou deux enfants | -0,154 *** | -14 % par rapport à référence |

| Famille monoparentale avec plus de deux enfants | -0,337 *** | -29 % par rapport à référence |

| Couple sans enfants | -0,115 *** | -11 % par rapport à référence |

| Couple avec un ou deux enfants | -0,227 *** | -20 % par rapport à référence |

| Couple avec plus de deux enfants | -0,398 *** | -33 % par rapport à référence |

| Ménage complexe | -0,284 *** | -25 % par rapport à référence |

| ÂGE DE LA PERSONNE DE RÉFÉRENCE (RÉFÉRENCE = 15-29 ANS) | ||

| 30-39 ans | 0,091 *** | +9 % par rapport à référence |

| 40-49 ans | 0,104 *** | +11 % par rapport à référence |

| 50-59 ans | 0,123 *** | +13 % par rapport à référence |

| 60-69 ans | 0,113 *** | +12 % par rapport à référence |

| 75 ans et plus | 0,100 *** | +10 % par rapport à référence |

| TAILLE DE L’UNITÉ URBAINE (RÉFÉRENCE = COMMUNE RURALE HORS UNITÉ URBAINE) | ||

| Moins de 20 000 habitants | 0,188 * | +21 % par rapport à référence |

| 20 000 - 100 000 habitants | 0,023 | +2 % par rapport à référence |

| Plus de 100 000 habitants hors unité urbaine de Paris | 0,040 *** | +1 % par rapport à référence |

| Unité urbaine de Paris | 0,079 *** | +8 % par rapport à référence |

| RÉGION OÙ SE SITUE LA COMMUNE (RÉFÉRENCE = RÉGION PARISIENNE) | ||

| Bassin parisien | -0,106 *** | -10 % par rapport à référence |

| Nord | -0,117 *** | -11 % par rapport à référence |

| Est | -0,090 *** | -9 % par rapport à référence |

| Ouest | -0,146 *** | -14 % par rapport à référence |

| Sud-Ouest | -0,086 *** | -8 % par rapport à référence |

| Centre-Est | -0,072 *** | -7 % par rapport à référence |

| Méditerranée | -0,064 *** | -6 % par rapport à référence |

| STATUT D’OCCUPATION DU MÉNAGE (RÉFÉRENCE = PROPRIÉTAIRE NON ACCÉDANT) | ||

| Accédant | 0,774 *** | +1 17 % par rapport à référence |

| Locataire du parc privé | 0,631 *** | +88 % par rapport à référence |

| Locataire du parc social | 0,435 *** | +54 % par rapport à référence |

| Constante | 6,391 *** | |

| INDICATEURS DE QUALITÉ DE LA RÉGRESSION | ||

| Nombre d’observations | 11 677 | |

| R2 | 0,483 | |

| R2 ajusté | 0,482 | |

| Erreur - type | 17,42 | |

| Statistique F | 419,1 *** | |

Régression des dépenses pré-engagées par unité de consommation (en logarithme)

* : p<0,1 ; ** : p<0,01 ; *** : p<0,001Lecture (sauf pour la variable « Niveau de vie » qui est continue) : par rapport à un ménage vivant en région parisienne, un ménage de même statut d’occupation, de même niveau de vie, de même statut d’occupation du logement, vivant dans une unité urbaine de taille identique, mais résidant dans le nord de la France, a des dépenses pré-engagées par unité de consommation 11 % plus faibles.

33La première variable explicative est le revenu disponible par unité de consommation, c’est-à-dire le niveau de vie, pris en logarithme également. Notons d’ores et déjà que ce modèle de régression est formellement très proche d’un modèle dans lequel la variable à expliquer serait non pas le montant des dépenses pré-engagées (par unité de consommation) mais la part des dépenses pré-engagées dans le revenu des ménages [15]. Il a été privilégié en raison d’un meilleur pouvoir de prédiction.

34Le coefficient associé au revenu disponible par unité de consommation, c’est-à-dire au niveau de vie, est de 0,2 : cela signifie que lorsque le niveau de vie d’un ménage augmente de 10 %, en contrôlant l’effet des autres variables (taille du ménage, localisation, etc.), ses dépenses pré-engagées par unité de consommation n’augmentent que de 2 %. Toutes choses égales par ailleurs, la part des dépenses pré-engagées dans la dépense totale ou dans le revenu disponible diminue donc lorsque le niveau de vie augmente : cela confirme l’intuition selon laquelle les dépenses pré-engagées concernent plutôt des biens « de première nécessité ».

Part des dépenses pré-engagées dans la dépense totale en fonction de la distance au centre de la zone d’emploi, selon la catégorie sociale (2017)

Part des dépenses pré-engagées dans la dépense totale en fonction de la distance au centre de la zone d’emploi, selon la catégorie sociale (2017)

Lecture : en 2017, en moyenne pour les ménages pauvres, la part des dépenses pré-engagées dans la dépense totale atteint 43 % chez les ménages vivant dans la commune qui se trouve au centre de la zone d’emploi.Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

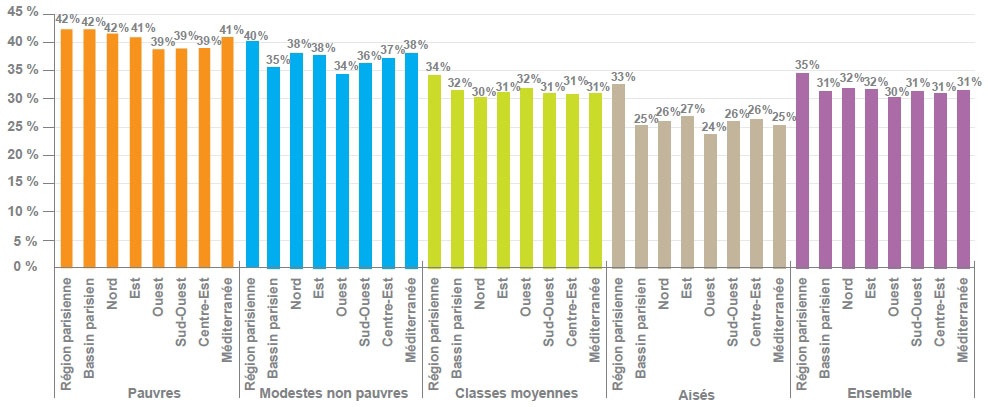

Part des dépenses pré-engagées dans la dépense totale en fonction de la région de résidence, selon la catégorie sociale (2017)

Part des dépenses pré-engagées dans la dépense totale en fonction de la région de résidence, selon la catégorie sociale (2017)

Lecture : en 2017, en moyenne pour les ménages pauvres, la part des dépenses pré-engagées dans la dépense totale atteint 42 % chez les ménages vivant en région parisienne. Correspondance ZEAT-régions jusqu’en 2015 : Région parisienne = Île-de-France ; Bassin parisien = Basse-Normandie, Bourgogne, Centre-Val de Loire, Champagne-Ardenne, Haute-Normandie, Picardie ; Nord = Nord-Pas-de-Calais ; Est = Alsace, Franche-Comté, Lorraine ; Ouest = Bretagne, Pays de la Loire, Poitou-Charentes ; Sud-Ouest = Aquitaine, Limousin, Midi-Pyrénées ; Centre-Est = Auvergne, Rhône-Alpes ; Méditerranée = Languedoc-Roussillon, Provence-Alpes-Côte d’Azur et collectivité territoriale de Corse.Champ : France métropolitaine, ménages ordinaires dont le revenu déclaré au fisc est positif et dont la personne de référence n’est pas étudiante.

35Les coefficients les plus élevés concernent le statut d’occupation : à niveau de vie, configuration familiale, localisation et âge donnés, par rapport à des ménages propriétaires non accédants, les ménages accédants ont des dépenses pré-engagées 117 % plus élevées. Ce pourcentage est de 54 % pour les ménages locataires du parc social et de 88 % pour les ménages locataires du parc privé.

36En termes de configuration familiale, ce sont les célibataires qui ont les dépenses pré-engagées les plus importantes. Plus le nombre d’enfants est élevé, plus le coefficient est négatif : les montants de dépenses pré-engagées par unité de consommation diminuent donc avec la taille du ménage. Cela confirme bien que les dépenses pré-engagées concernent des dépenses pour lesquelles les économies d’échelle sont importantes. L’échelle d’équivalence utilisée par l’Insee, qui définit les unités de consommation utilisées ici (voir supra), vise à traduire les économies d’échelle moyennes, pour l’ensemble des dépenses. Par exemple, un couple est censé dépenser globalement 1,5 fois ce que dépense un célibataire pour avoir le même niveau de vie. Mais les dépenses pré-engagées d’un couple seraient plutôt 1,3 fois plus élevées seulement, car elles concernent pour beaucoup des dépenses de logement qui font l’objet de fortes économies d’échelle [16].

37L’âge de la personne de référence a moins d’influence sur les dépenses pré-engagées : ceteris paribus, les dépenses pré-engagées sont environ 10 % supérieures dans un ménage où la personne de référence a plus de 30 ans, par rapport à un ménage où la personne de référence a moins de 30 ans.

38Enfin, concernant les variables de localisation, ce sont, toutes choses égales par ailleurs, dans les unités de plus de 100 000 habitants que les dépenses pré-engagées sont les plus élevées, et tout particulièrement en région parisienne.

Des inégalités de revenu arbitrable presque deux fois plus fortes que les inégalités de niveau de vie

39Le revenu arbitrable se définit comme la différence entre le revenu disponible du ménage (revenu calculé après prestations reçues et impôts directs versés) et les dépenses pré-engagées. Le revenu arbitrable vise donc à estimer le budget sur lequel le ménage a vraiment la main, y compris à court terme, une fois qu’il a payé toutes les dépenses qui sont prélevées de façon automatique ou quasi automatique. Le revenu arbitrable est nécessairement plus faible que le revenu disponible, mais l’écart entre revenu disponible et revenu arbitrable est plus fort pour les ménages pauvres, puisque le poids des dépenses pré-engagées est plus lourd pour ces ménages.

40Pour neutraliser l’effet de la taille du ménage, on peut raisonner sur un revenu disponible par unité de consommation d’un côté, ce qui n’est rien d’autre que le niveau de vie, et sur un revenu arbitrable par unité de consommation de l’autre. Par exemple, une personne seule compte pour une unité de consommation, un couple pour 1,5 unité de consommation (du fait des économies d’échelle), un couple avec deux enfants de moins de 14 ans pour 2,1 unités de consommation [17].

41Pour 2017, la distribution des niveaux de vie et des revenus arbitrables par unité de consommation est présentée dans le tableau 2 page 12. Un ménage pauvre a un niveau de vie inférieur à 819 euros par mois, et vit avec un revenu arbitrable par unité de consommation inférieur à 343 euros par mois.

Niveau de vie et revenu arbitrable par unité de consommation pour quatre catégories de ménages (euros par mois)

| NIVEAU DE VIE | Pauvres | Modestes non pauvres | Classes moyennes | Ménages aisés | Ensemble |

|---|---|---|---|---|---|

| Premier quartile | 679 | 1 162 | 1 675 | 2 493 | 1 255 |

| Médiane | 819 | 1 291 | 1 843 | 2 832 | 1 700 |

| Troisième quartile | 929 | 1 414 | 2 023 | 3 424 | 2 275 |

| REVENU ARBITRABLE PAR UNITÉ DE CONSOMMATION | |||||

| Premier quartile | 169 | 600 | 1 072 | 1 824 | 702 |

| Médiane | 343 | 770 | 1 283 | 2 179 | 1 131 |

| Troisième quartile | 492 | 939 | 1 486 | 2 710 | 1 663 |

Niveau de vie et revenu arbitrable par unité de consommation pour quatre catégories de ménages (euros par mois)

Lecture : le niveau de vie médian d’un ménage pauvre s’établissait en 2017 à 819 euros, soit un revenu disponible de 819 euros pour une personne seule et 1 228 euros pour un couple sans enfant. Le revenu arbitrable médian par unité de consommation d’un ménage pauvre était la même année de 343 euros, soit 343 euros pour une personne seule et 514 euros pour un couple sans enfants.42Les inégalités en termes de revenu arbitrable sont largement supérieures à celles qui concernent les niveaux de vie. C’est ce que montre le tableau 3 page 12 qui indique la valeur des déciles de niveau de vie d’un côté, et de revenu arbitrable par unité de consommation de l’autre. En particulier, le rapport D9/D1 qui indique le ratio entre le neuvième décile et le premier décile s’établissait en 2017 à 3,2 s’agissant des niveaux de vie et à 6,2 s’agissant du revenu arbitrable par unité de consommation. Autrement dit, le moins aisé des 10 % des ménages les plus aisés a un niveau de vie 3,2 fois plus élevé que le moins pauvre des 10 % des ménages les plus pauvres. Mais le premier a un revenu arbitrable par unité de consommation 6,2 fois plus élevé que le second. Les inégalités en revenu arbitrable sont donc près de deux fois supérieures à celles que l’on observe en niveau de vie.

Indicateurs d’inégalités en niveau de vie et en niveau de vie arbitrable (déciles en euros par mois)

Indicateurs d’inégalités en niveau de vie et en niveau de vie arbitrable (déciles en euros par mois)

Lecture : le premier décile de niveau de vie (revenu disponible par unité de consommation) s’établissait en 2017 à 925 euros par mois. 10 % des ménages ont donc un niveau de vie inférieur à 925 euros par mois. Le premier décile de revenu arbitrable par unité de consommation s’établissait la même année à 377 euros par mois.Conclusion

43Entre 2011 et 2017, la part des dépenses qui sont pré-engagées a continué d’augmenter, passant en moyenne de 30 % à 32 % de la dépense totale. Le poids des dépenses pré-engagées affecte les ménages de façon contrastée : ces dépenses représentent 41 % de la dépense totale des ménages pauvres, contre seulement 28 % de la dépense des ménages aisés (ménages du dernier quartile). Elles dépendent crucialement du statut d’occupation puisqu’elles sont composées à près de 70 % de dépenses liées au logement (loyers et charges et remboursements d’emprunts). Ce sont ainsi globalement les locataires du secteur privé qui sont les plus affectés par ces dépenses pré-engagées. Le fait que les dépenses pré-engagées soient constituées pour l’essentiel de dépenses liées au logement explique aussi que leur poids est plus important là où le prix du logement est le plus élevé : en région parisienne plutôt qu’en province, au centre des agglomérations plutôt qu’en zone rurale.

Mots-clés éditeurs : budget de famille, consommation, dépenses pré-engagées, inégalités, niveau de vie, revenu arbitrable

Date de mise en ligne : 29/12/2021

https://doi.org/10.3917/lna.102.0001