Part du profit dans le revenu : 1/3, une valeur de référence ?

- Par Alain Villemeur

Pages 125 à 176

Citer cet article

- VILLEMEUR, Alain,

- Villemeur, Alain.

- Villemeur, A.

https://doi.org/10.3917/rfe.203.0125

Citer cet article

- Villemeur, A.

- Villemeur, Alain.

- VILLEMEUR, Alain,

https://doi.org/10.3917/rfe.203.0125

Notes

-

[1]

Annuellement, la part varie entre 31 % et 40 %.

-

[2]

La valeur moyenne de 34 % concerne un ensemble de 41 pays à différents stades de développement autour de l’année 1990, la part du profit variant de 20 % à 35 %.

-

[3]

« Dans ce contexte, on peut considérer le développement économique comme la résultante d’un processus continu d’interactions – on pourrait presque dire, d’une réaction en chaîne – entre les accroissements de la demande induits par ceux de l’offre, et les augmentations de l’offre suscitées par celles de la demande ». Traduction française parue dans N. Kaldor, [1987], p. 99.

-

[4]

Dans ce modèle de croissance, nous admettons que l’efficacité marginale du capital est toujours positive.

-

[5]

L’indice a indique le caractère anticipé de la variable (ou ex ante).

-

[6]

C’est le volume de l’investissement brut auquel on a retranché le volume de l’investissement de remplacement. La proportion de l’investissement de remplacement est δ ; aussi, nous pouvons écrire : In = (1 − δ).

-

[7]

Nous considérons la moyenne de la propension marginale à consommer issue des revenus du travail et du capital.

-

[8]

Nous considérons le coût additionnel par unité supplémentaire de production. Bien sûr, xe est supposé non nul.

-

[9]

Cette condition est issue d’une pensée de Keynes (cf. l’annexe 1).

-

[10]

Nous utilisons l’équation (4) et ensuite nous réarrangeons la contrainte.

-

[11]

La solution peut être obtenue en écrivant l’égalité entre les deux termes de la somme à minimiser.

-

[12]

La rentabilité de l’investissement est alors ∞A.

-

[13]

La somme des deux élasticités est une constante.

-

[14]

Provenant des revenus du capital et du travail.

-

[15]

Cette hypothèse est souvent considérée comme un fait stylisé ; cf. par exemple De Long et Summers [1991] ou Levine et Renelt [1992].

-

[16]

Dans la ligne des travaux de Harrod ([1939], [1948]), Domar [1947], Aghion-Howitt [1998].

-

[17]

À partir de l’équation (36).

-

[18]

Les données sont issues de la Banque mondiale (World Development Indicators-WDI-avril 2020) pour le taux de croissance du Pib et le taux d’investissement brut, de la base du centre de Groningen (The Conference Board and Groningen Growth and Development Centre, Total Economy Database, avril 2020, http://www.ggdc.net) pour le taux de croissance du total des heures travaillées. Les données sur la part du profit dans le revenu (part ajustée aux coûts des facteurs) de 1961 à 2018 sont issues de la commission européenne (base de données macroéconomiques annuelles - Ameco - avril 2020). Les données parfois manquantes (entre 1961 et 1969) sont tirées de la commission européenne (rapport n°73-2001). Faute de disposer de l’investissement net dans les bases de données, on a supposé que la proportion de l’investissement de remplacement est classiquement de 30 %.

-

[19]

Compte tenu de la constance sur le long terme de la part du profit dans le revenu, le taux de croissance du salaire est égal au taux de croissance de la productivité du travail.

-

[20]

C’est aussi une réflexion de Keynes : « Workers will not seek a much greater money-wage when employment improves » ([1936] p. 253).

-

[21]

Le Ric annuel négatif reflète alors des sentiers de croissance où la production chute fortement compte tenu d’une hausse des investissements de rationalisation et d’une baisse du taux d’utilisation des capacités.

-

[22]

La croissance maximale de long terme est 3,91 % (Ric = 1).

-

[23]

Le Ric annuel supérieur à 1 reflète des sentiers de croissance où la production augmente fortement, compte tenu d’une hausse des investissements de capacité et du taux d’utilisation des capacités.

-

[24]

Les erreurs standard liées aux coefficients sont 0,107 et 0,00255. Les statistiques t sont respectivement 9,37 et 7,47.

-

[25]

Dans 72 % des cas, les coefficients pour les différents secteurs sont compris entre 0,8 et 1,3 (basés sur des observations trimestrielles).

-

[26]

Les mêmes bases de données sont utilisées (cf. note 18).

-

[27]

Des valeurs de 0,38 à 0,93 sont trouvées par exemple pour la période 1961-1973.

-

[28]

On montre facilement que cette élasticité pourrait varier de 0,5 à 1 (∞ = 0,25, x = 0,5).

-

[29]

Le taux de chômage est issu de Economics Outlook (OECD, juin [2018]).

-

[30]

Karabarvounis et Neiman [2014] établirent aussi ce fait stylisé.

-

[31]

Cf. Bhaduri et Marglin [1990], Marglin et Bhaduri [1990].

-

[32]

Dans cette inégalité, r est dénommé « taux de rendement du capital » : c’est exactement ce que nous avons dénommé « rentabilité du capital » dans cet article.

-

[33]

La part du profit dépasse 40 % et atteint environ 45 % sur la période 1850-1860 pour le Royaume-Uni et la France.

-

[34]

« The output from equipment produced to-day will have to compete, in the course of its life, with the output from equipment produced subsequently, perhaps at a lower labor cost, perhaps by an improved technique… Moreover, the entrepreneur’s profit (in terms of money) from equipment, old or new, will be reduced, if all output comes to be produced more cheaply. » (Keynes [1936], p. 141).

-

[35]

« Everyone agrees that private and socialist managements will introduce improvements if, with the new method of production, the total cost per unit of product is expected to be smaller than the prime cost per unit of product with the method actually in use. » (Schumpeter [1942], p. 97).

1Depuis longtemps, le partage de la valeur ajoutée entre le capital et le travail est une interrogation des économistes. Le problème de la répartition des revenus a une place importante dans la pensée économique des grands auteurs, d’Adam Smith à Nicolas Kaldor, en passant par David Ricardo ou Karl Marx. Pour Ricardo [1817], « Déterminer les lois qui règlent cette répartition est le principal problème en économie politique ».

2Une répartition des revenus, 1/3 en faveur du capital, 2/3 en faveur du travail, a été très souvent considérée comme un fait stylisé, comme en témoignent de nombreux travaux historiques. Dans le premier modèle de croissance de Cobb-Douglas [1928], la part du capital est un paramètre constant du modèle, évalué à 30 %. Aux États-Unis, la part moyenne est de 34 % pour les années 1909-1949 (Solow [1957]) [1] et de 32,5 % pour les années 1958-1996 (Young [2010]). Pour un ensemble d’économies à différents stades de développement, la part du capital est également de 34 % en moyenne autour de l’année 1990 (Gollin [2002]) [2].

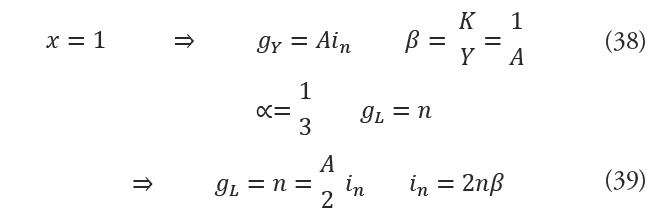

3Les travaux les plus récents (Piketty [2013]) confirment l’existence depuis le 18ème siècle de valeurs typiques : « on constate, au Royaume-Uni comme en France, que la part du capital était de l’ordre de 35 % - 40 % du revenu national à la fin du XVIIIème et au XIXème siècle, avant de tomber à 20 % - 25 % au milieu du XXème siècle, puis de remonter à environ 25 % -30 % à la fin du XXème et au début du XXIème siècle » (Piketty [2013], p. 316). Piketty note également que la part du capital dans le revenu a augmenté dans la plupart des pays riches entre 2000 et 2010 (Piketty [2013], p. 351).

4Ainsi, historiquement, un ordre de grandeur de 33 % pour la part du profit dans le revenu est souvent rencontré, mais des variations importantes existent dans une fourchette de 20 à 40 %. Jusqu’à présent, la théorie économique s’est avérée incapable de justifier une valeur de 1/3 ou d’autres valeurs (Askenazy et al. [2012]).

5Peut-on trouver une justification théorique à cette valeur de la part du profit de 1/3 qui revient dans de nombreuses statistiques ?

6Dans cet article, nous développons un nouveau modèle de croissance endogène et keynésien et nous démontrons que la part du profit dans le revenu joue un rôle central. Le « nombre magique » de 1/3 correspond au cas où les gains de productivité sont indépendants du taux de croissance de l’emploi. En d’autres termes, la part du profit de 1/3 est justifiée dans une économie où le marché du travail fonctionne parfaitement, induisant la diffusion des gains de productivité dans toutes les entreprises, quelle que soit la croissance de l’emploi. Les autres valeurs reflètent l’existence d’une relation entre la croissance des salaires et la croissance de l’emploi.

7Le point de départ de ce nouveau modèle de croissance endogène et keynésien est la vision de Kaldor du processus de croissance économique [1972]. Kaldor a réalisé une série d’études cherchant à caractériser le processus de croissance économique ([1956], [1961] et [1972]), en particulier le lien entre ce processus et le principe de la demande effective, l’accumulation de capital, les rendements croissants et le progrès technique. Kaldor [3] ([1972], p.1246) a conclu ainsi : « Given that factor, the process of economic development can be looked upon as the resultant of a continued process of interaction – one could almost say, of a chain-reaction – between demand increases which have been induced by increases in supply, and increases in supply which have been evoked by increases in demand ».

8Cette vision d’une réaction en chaîne, négligée dans les travaux ultérieurs sur la croissance économique, est le fondement d’un nouveau modèle de croissance endogène et keynésien que nous proposons, en s’appuyant sur les idées de Schumpeter ([1911], [1942]), Keynes [1936], Palley ([1996], [1997]), Aghion-Howitt [1998] et Piketty [2014] ; l’annexe n°1 explique les principales idées prises en compte.

9Dans ce processus de croissance, les entrepreneurs investissent en fonction de la demande effective et de l’efficience marginale du capital, soit dans des investissements de capacité, soit dans des investissements de rationalisation ; ils visent également la compétitivité de la combinaison de ces investissements. La croissance de l’emploi est le résultat d’un équilibre entre la création d’emplois liée aux investissements de capacité et les destructions d’emplois liées aux investissements de rationalisation.

10Les états réguliers de ce processus sont déterminés. Trois leçons théoriques apparaissent alors de manière inattendue. Premièrement, le taux de croissance de la production est une fonction linéaire du taux de croissance de l’emploi et du taux d’investissement net, les élasticités dépendant de la part du profit dans le revenu et de la productivité de l’investissement de capacité. Deuxièmement, le « nombre magique » de 1/3 est théoriquement justifié lorsque la croissance du salaire est indépendante de la croissance de l’emploi. Troisièmement, une part du profit dans le revenu supérieure à 1/3 entraîne un ralentissement économique. Ces leçons théoriques sont cohérentes avec les faits stylisés mis en évidence par les économistes et avec la réalité de l’économie américaine de 1961 à 2018. Ces résultats démontrent l’intérêt de cette nouvelle voie de recherche.

11Nous représentons ensuite les éléments clés du processus de croissance par un modèle de croissance endogène et keynésien de la production et de l’emploi et par un équilibre « effectif et compétitif » ; ensuite, nous identifions les états réguliers. Dans le paragraphe suivant, nous démontrons les trois propriétés inattendues impliquant la part du profit dans le revenu. Puis, les principaux enseignements théoriques sont comparés à la réalité de l’économie américaine de 1961 à 2018. Enfin, ce nouveau modèle de croissance fait l’objet d’une discussion montrant la cohérence avec les faits stylisés mis en évidence par Verdoorn ([1949], [1993]), Okun ([1962] [1970]), Piketty [2013] et Ferri [2016]. Pour conclure, les implications macroéconomiques sont présentées.

Le modèle de croissance endogène et keynésien

12Le processus de la croissance économique est la résultante d’une réaction en chaîne entre les accroissements de la demande induits par ceux de l’offre et les accroissements de l’offre suscités par ceux de la demande. Chacun de ces processus déclenche le suivant, ce qui est le propre d’une réaction en chaîne. Cette dernière peut s’emballer (boom économique) ou s’étouffer (stagnation ou récession économique).

13Les entrepreneurs formulent à court terme des anticipations rationnelles sur les fondamentaux en tenant compte d’une vision à long terme de l’efficacité marginale du capital, c’est-à-dire de l’état de confiance de long terme. Ils se positionnent à l’équilibre de la demande effective. En parallèle, ils prennent des décisions pour obtenir les combinaisons productives les plus compétitives tout en tenant compte des conditions qui règnent sur les différents marchés. Par exemple, ils ont à décider le volume des investissements de capacité ou celui des investissements de rationalisation, le volume des emplois créés ou détruits ; ils utilisent alors des critères simples comme retenir des projets qui minimisent le coût total par unité de production, compte tenu des conditions sur le marché du travail et sur le marché financier.

14Bien évidemment, les anticipations des entrepreneurs sont rarement réalisées, compte tenu des trop nombreuses incertitudes, de leur rationalité limitée et de l’évolution imprévisible de nombreuses variables. Mais les entrepreneurs développent des stratégies (production, emploi, investissement, technologies, salaire, profit…) pour s’adapter au nouveau contexte en recherchant en permanence l’équilibre offre/demande et la compétitivité. Par exemple, pour la période suivante, les entrepreneurs doivent à nouveau décider de l’augmentation prévue de la production et de celle de l’emploi. Ils doivent choisir entre différentes technologies, certaines créant des emplois, d’autres en détruisant. Ils doivent également s’assurer de la compétitivité des futures combinaisons productives.

Les accroissements anticipés de l’offre et de la demande globales

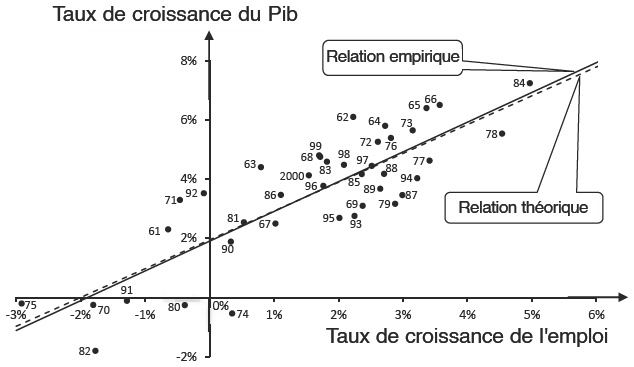

15Nous admettons qu’à l’instant t, l’économie est en situation d’équilibre du point de vue de l’offre Z, de la demande D et de la production Y ; pour les entrepreneurs, l’investissement I est alors défini ainsi que l’efficacité marginale du capital eK, c’est-à-dire la rentabilité escomptée à long terme de l’investissement [4]. Nous distinguons trois types d’investissement, les investissements de capacité, ceux de rationalisation et ceux de remplacement. Avec les investissements de capacité, les entrepreneurs créent des emplois et produisent davantage, avec des rendements croissants. Avec les investissements de rationalisation, pour une même production, les entrepreneurs détruisent des emplois. Ainsi, chaque type d’investissement donne lieu à un accroissement de la productivité du travail.

16Mettons en lumière les conditions d’un équilibre à l’instant t + dt, compte tenu des anticipations formulées par les entrepreneurs. Dans ce but, nous déterminerons, d’une part, les accroissements anticipés de l’offre globale et de la demande globale, d’autre part l’équilibre de la demande effective. Ensuite les combinaisons productives compétitives seront anticipées et recherchées par les entrepreneurs. Ceci permettra de mettre en exergue les accroissements de production, d’emploi et d’investissement, à l’équilibre « effectif et compétitif », comme des fonctions de l’efficacité marginale du capital évaluée par les entrepreneurs. Le processus de croissance est modélisé comme une succession d’équilibres effectifs et compétitifs.

17Commençons par déterminer les accroissements anticipés de l’offre globale et de la demande globale sur l’intervalle [t, t + dt].

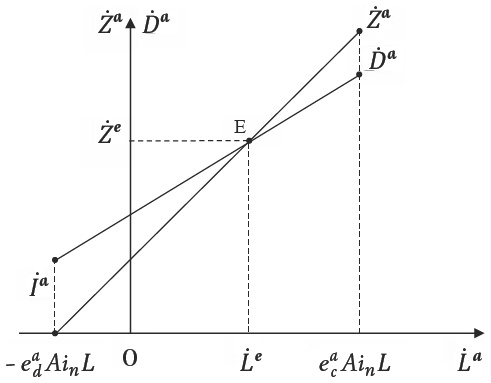

L’accroissement anticipé de l’offre globale

18L’accroissement anticipé de l’offre globale, représentée par

20La fonction marginale de l’offre globale repose sur trois hypothèses fondatrices que l’on explicitera successivement.

21- L’offre supplémentaire, une fonction de l’investissement de capacité : l’offre supplémentaire

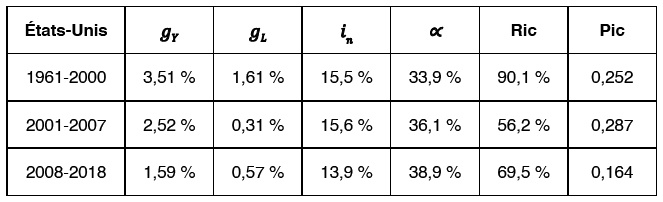

23xaIn est le volume de l’investissement qui sera engagé dans une production supplémentaire ; il sera dénommé « investissement de capacité ». L’investissement complémentaire (1 - xa)In sera dénommé « investissement de rationalisation ».

24A est la « Productivité de l’investissement de capacité » (Pic), c’est-à-dire la productivité par unité de volume de l’investissement de capacité. Elle est supposée constante dans la suite. La Pic reflète la productivité des investissements utilisés dans la croissance de la production.

25xa est la part du volume d’investissement net engagée dans une production supplémentaire : il sera dénommé « Ratio de l’investissement de capacité » (Ric), ici celui anticipé. Tout accroissement de xa se traduit par un accroissement des capacités de production. Le Ric reflète la capacité de l’économie à engager les investissements dans la croissance de la production.

26- La création d’emplois, avec des rendements croissants : les entrepreneurs créent des emplois en fonction de l’offre supplémentaire, l’élasticité « offre-emploi créé » étant variable :

28Lac est la création d’emplois associée à l’investissement de capacité. Les emplois créés sont plus productifs, compte tenu de l’existence de rendements croissants ; d’où une élasticité inférieure à 1. La création d’emplois, escomptée par les entrepreneurs, est donc :

30- La destruction d’emplois, avec une substitution capital- travail : les entrepreneurs détruisent des emplois en fonction du « déficit d’offre » A(1 - xa)In, l’élasticité « déficit d’offre-emploi détruit » étant supposée variable :

32L’accroissement anticipé de l’emploi est donc :

34L’accroissement de l’emploi dépend du taux d’investissement net, des valeurs anticipées pour le Ric et les élasticités. En introduisant xa de l’équation (2) dans l’équation (6) et réarrangeant les termes pour obtenir

36La fonction marginale de l’offre globale est une fonction linéaire (croissante) de l’accroissement de l’emploi et est représentée sur la figure n°1.

Accroissements de l’offre globale  et de la demande globale

et de la demande globale

Accroissements de l’offre globale et de la demande globale

L’accroissement anticipé de la demande globale

37L’accroissement de la demande globale, représenté par

39La demande supplémentaire

Le principe de la demande effective

41L’accroissement de la demande globale s’écrit finalement :

43La fonction marginale de la demande globale est une fonction linéaire (croissante) de l’accroissement de l’emploi et est représentée sur la figure n°1.

44Nous définissons « l’accroissement de la demande effective »

46Désormais, l’indice e représente « l’équilibre effectif » caractérisé par xe. La courbe d’accroissement de l’offre globale (voir la figure n°1) est aussi une droite qui coupe nécessairement la courbe d’accroissement de la demande globale. Le point E, dénommé « équilibre effectif », représente donc le nouvel équilibre anticipé par les entrepreneurs :

48Cet équilibre impose de nombreuses interdépendances entre les variables. Par exemple, si les entrepreneurs décident d’accroître l’investissement et anticipent une propension marginale à consommer, l’équilibre impose la détermination du Ric.

Le principe de l’offre compétitive

49À l’équilibre de l’accroissement de la demande effective, les entrepreneurs mettent en œuvre des stratégies pour rechercher les combinaisons productives les plus compétitives, c’est-à-dire celles qui, d’une part minimisent le risque de perte de compétitivité face aux entreprises concurrentes, et d’autre part assurent la rentabilité des investissements. Ceci les conduit à déterminer le Ric (xe) et les élasticités (eac, ead) en fonction de l’efficacité marginale du capital (eK). Dans ce but, les entrepreneurs tiennent compte de trois contraintes : un coût total par unité de production, une rentabilité à court terme et une rentabilité indépendante des stratégies.

La contrainte d’un coût unitaire de production

50Les entrepreneurs minimisent le coût total anticipé par unité de production [8] sous une condition liée à l’efficacité marginale du capital, étant donné la relation ωL = (1−∞)Y où ω est le salaire et ∞ la part du profit dans le revenu au temps t. Le coût total anticipé par unité de production (coût e) comprend le coût lié à l’accroissement de l’emploi ainsi que le coût de l’investissement de capacité. La minimisation du coût total anticipé par unité de production est la suivante :

52La minimisation se fera sous une condition, le coût de la création d’emplois, par unité d’investissement de capacité, étant inversement proportionnel à l’efficacité marginale du capital. Cette condition reflète le risque de voir surgir des concurrents sur le long terme, ce risque étant d’autant plus fort que l’efficacité marginale du capital est importante ; elle vise à minimiser le risque de perte de compétitivité à long terme [9]. La minimisation s’effectue sous la contrainte suivante [10] :

54La résolution se fait facilement par substitution de la condition dans la fonction à minimiser :

56Le minimum [11] est tel que :

58L’élasticité est maintenant une fonction de l’efficacité marginale du capital.

La contrainte d’une rentabilité à court terme

59Les entrepreneurs visent à obtenir, à court terme, une rentabilité de l’investissement égale à la rentabilité escomptée, c’est-à-dire à l’efficacité marginale du capital eK :

61Il en résulte que le Ric est une fonction de l’efficacité marginale du capital. L’élasticité eac est aussi une fonction du Ric (équations (16) et (17)) :

63L’existence de conditions sur l’élasticité et sur le Ric (équation (18)) se traduit par une condition sur la part du profit, celle-ci devant être inférieure à 1/2 :

65Ainsi, après avoir fixé l’efficacité marginale du capital, les entrepreneurs déterminent le Ric et l’élasticité « offre- emploi créé ».

La contrainte d’une rentabilité indépendante des stratégies

66Pour les entrepreneurs, il reste à déterminer l’élasticité « déficit d’offre-emploi détruit » ead comme une fonction de eK. De manière stylisée, pour les entrepreneurs, deux stratégies sont possibles : soit une variation du Ric, soit une variation des élasticités de l’emploi créé ou détruit au travers des technologies utilisées. Les deux stratégies doivent être équivalentes du point de vue de la rentabilité pour que les entreprises restent profitables, quelle que soit la stratégie choisie. La rentabilité de l’investissement est fonction de l’accroissement anticipé de l’emploi, lorsque l’on suppose que la part du profit dans le revenu et le salaire sont constants dans le temps. On obtient :

68À partir de l’équation (20), on déduit :

70En tenant compte de l’équation (18), on obtient :

72Il en résulte que la forme optimale de l’élasticité de l’emploi détruit est une fonction décroissante du Ric. En outre, les entrepreneurs escomptent l’égalité des rentabilités associées respectivement au pur investissement de capacité (Ric égal à 1) [12] et au pur investissement de rationalisation (Ric égal à 0). Le profit escompté pour le pur investissement de rationalisation est égal à la réduction de la masse salariale, compte tenu de la suppression d’emplois et d’une stagnation du salaire : d’où une rentabilité du capital pour l’investissement de rationalisation (1−∞) A ead(xe = 0). Finalement :

74En définitive, l’élasticité « déficit d’offre-emploi détruit » est une fonction de l’efficacité marginale du capital et de la part du profit dans le revenu [13]. À ce stade, les stratégies des entrepreneurs sont entièrement définies, le Ric et les élasticités étant une fonction de l’efficacité marginale du capital.

L’équilibre effectif et compétitif

75Rappelons que « l’équilibre effectif et compétitif » est défini comme celui de la demande effective anticipée par les entrepreneurs et soutenue par une offre compétitive. Les entrepreneurs, après avoir défini l’efficacité marginale eK, sont en mesure de déterminer le supplément de production

77Les taux de croissance de la production, de l’emploi et de l’investissement, à l’équilibre, s’expriment en fonction de l’efficacité marginale du capital, pc étant la propension moyenne à consommer [14] :

79À l’équilibre effectif et compétitif, une relation linéaire remarquable relie le taux de croissance de la production, le taux de croissance de l’emploi et le taux d’investissement net :

81Ainsi, le taux de croissance de la production est une fonction linéaire du taux de croissance de l’emploi et du taux d’investissement net, les coefficients étant respectivement des fonctions de la part du profit dans le revenu et de la Pic. Cette relation est indépendante du Ric, ce qui en fait une relation indépendante du cycle économique.

82Nous allons maintenant faire deux hypothèses simplificatrices, généralement respectées dans la réalité sur une certaine période de temps : la propension moyenne à consommer pc ainsi que la proportion d’investissement de remplacement δ sont constantes dans le temps, ce qui permet d’écrire :

84En conséquence, le taux d’investissement net est aussi constant dans le temps [15] :

86Les relations fondamentales deviennent :

88Ainsi, les taux de croissance de la production, de l’emploi et de l’investissement s’expriment uniquement en fonction de l’efficacité marginale du capital, les différents paramètres (A, ∞, in) étant supposés constants dans le temps. Dans ce contexte, à chaque valeur attendue par les entrepreneurs pour l’efficacité marginale du capital correspond un équilibre effectif et compétitif qui est unique. Rappelons que cette efficacité, supposée strictement positive, doit être inférieure ou égale à la valeur ∞A.

Les états réguliers

89Le processus de croissance d’une économie est modélisé par une succession d’équilibres effectifs et compétitifs, anticipés par les entrepreneurs. Pour identifier sur le long terme les états stationnaires de ce processus, nous supposons classiquement que les anticipations des entrepreneurs sont satisfaites dans la réalité et que la croissance de long terme est équilibrée [16]. Nous montrons que, sur le long terme, les états stationnaires sont des états réguliers, les taux de croissance de la production, de l’emploi et de l’investissement étant constants dans le temps.

90Les valeurs anticipées des fondamentaux rencontrent la réalité :

92Par définition (cf. l’équation (17)), l’efficacité marginale du capital est égale à la rentabilité marginale du capital q :

94Nous admettons maintenant que la croissance est équilibrée : le taux de croissance de la production est égal à celui du capital (taux de croissance « garanti »). Autrement dit, la productivité moyenne du capital est constante dans le temps. D’où :

96Pour les états stationnaires, le Ric est constant ainsi que la rentabilité marginale du capital, la rentabilité (moyenne) du capital r et le rapport capital/revenu :

98En définitive, les taux de croissance de la production et de l’emploi, ainsi que le rapport capital/revenu et la rentabilité sur le long terme sont constants dans le temps. Ainsi, les états stationnaires sont des états réguliers. Les principaux fondamentaux des états réguliers s’expriment simplement en fonction du Pic, du Ric, du taux d’investissement net et de la part du profit dans le revenu.

99Les états réguliers sont caractérisés par les relations suivantes :

101Les taux de croissance de la production, de l’emploi et de l’investissement sont symbolisés par gY, gL, gI.

102D’une manière générale, plus la part des investissements engagés dans les capacités de production supplémentaire est importante, plus la croissance, mais aussi la rentabilité du capital, sont fortes. Autrement dit, plus les entrepreneurs réussissent à s’engager dans les rendements croissants, plus la croissance s’élève et plus la rentabilité moyenne du capital s’accroît à long terme. La recherche de la rentabilité maximale par les entrepreneurs les incite à accroître le Ric. Ainsi, le Ric reflète le régime de croissance de l’économie.

103La Pic et le taux d’investissement net sont des données exogènes. La première reflète la vitesse du progrès technique permise par les techniques utilisées et les institutions qui les accompagnent. Elle ne reflète donc pas le niveau du progrès technique ; une économie en retard technologique pourrait être caractérisée par une Pic supérieure à l’économie en avance. La seconde dépend notamment des conditions monétaires qui ne sont pas ici abordées.

La part du profit dans le revenu et les trois enseignements

104La part du profit dans le revenu joue un rôle important dans ce modèle de croissance et le « nombre magique » de 1/3 a une justification théorique.

Une relation linéaire entre la production, l’emploi et l’investissement

105Le premier enseignement marquant réside dans la relation linéaire production-emploi-investissement de long terme que vérifient les états réguliers :

107Nous avons vu que cette relation est valide lorsque le taux d’investissement varie (cf. l’équation (27)), ce qui permet de parler plus généralement d’une relation entre la production, l’emploi et l’investissement. Cependant, nous parlerons d’une relation production-emploi lorsque le taux d’investissement net sera considéré comme constant.

108Pour une part du profit dans le revenu donnée ∞, l’ensemble des états réguliers est représenté par le segment de droite G0Gmx de la figure n°2. Le sentier de croissance maximale (sur le long terme) est représenté par Gmx : les taux de croissance de la production et de l’emploi sont alors maximaux, toutes les nouvelles combinaisons productives étant engagées dans les rendements croissants.

La relation linéaire entre les taux de croissance de la production et de l’emploi

La relation linéaire entre les taux de croissance de la production et de l’emploi

109Le sentier de croissance avec la stabilité de l’emploi, est représenté par Ge, le Ric étant égal à 1/2.

110Sur le long terme, un cycle de croissance économique, par exemple avec des taux de croissance de la production et de l’emploi évoluant autour de valeurs moyennes, sera représenté de manière stylisée par des trajectoires situées sur le segment G0Gmx de la figure n°2.

111La figure n°3 représente la zone de définition de l’ensemble des segments de droite G0Gmx lorsque la part du profit dans le revenu varie, tout en étant au plus égale à 1/2. L’économie est-elle tirée par les salaires ou les profits ? La possibilité de régimes de croissance tirés par les salaires ou les profits fut proposée pour la première fois par Blecker [1989], Bhaduri et Marglin [1990] et Marglin et Bhaduri [1990].

Relations linéaires envisageables

Relations linéaires envisageables

112Sur la figure n°3, considérons un taux de croissance positif de l’emploi, évidemment inférieur à Ain. Nous pouvons observer que la diminution de la part du profit induit une augmentation du taux de croissance de la production : ainsi l’économie est alors tirée par les salaires. À l’opposé, si le taux de croissance de l’emploi est négatif, l’économie est tirée par les profits. Habituellement, les économies ont un taux de croissance positif de l’emploi sur le long terme ; ainsi la plupart des économies sont théoriquement tirées par les salaires.

Le nombre magique de 1/3 et son rôle

113En premier lieu, nous montrons l’existence d’un « nombre magique » de 1/3 pour la part du profit dans le revenu dans un cas particulier et nous étudions ensuite les autres cas.

Le nombre magique de 1/3 pour la part du profit dans le revenu

114Écrivons le taux de croissance de la productivité du travail ou le taux de croissance du salaire en fonction du taux de croissance de l’emploi [17] :

116Le « nombre magique » de 1/3 apparaît dans l’équation (37). Pour cette part du profit dans le revenu, la croissance salariale est indépendante de la croissance de l’emploi, mais aussi du Ric. Autrement dit, les gains salariaux accordés dans les entreprises qui croissent fortement seront égaux à ceux accordés dans les entreprises qui croissent faiblement.

117Le modèle de croissance offre une explication pour ce « nombre magique ». Si le marché du travail fonctionne de manière parfaitement homogène pour la diffusion des gains salariaux, une norme salariale s’impose à toutes les entreprises et les gains salariaux sont indépendants de la croissance de l’emploi. La part du profit dans le revenu de 1/3 caractérise une répartition qui sera qualifiée de « neutre », c’est-à-dire une répartition qui n’induit pas de distorsion dans les gains salariaux selon la croissance de l’emploi.

118Que se passe-t-il si le marché du travail est sujet à des rigidités pour la diffusion des gains salariaux ? Quand il y a une distorsion des gains salariaux en faveur ou en défaveur des entreprises qui croissent fortement, la part du profit a une valeur différente de 1/3. Lorsque la part du profit dans le revenu est inférieure à 1/3, les gains salariaux croissent en même temps que l’emploi, ce qui rend très attractives les entreprises qui créent des emplois. Nous pouvons donc supposer que, sur le long terme, cette propriété induit le dynamisme économique (augmentation du Ric) et finalement la diminution du rapport capital/revenu.

La part du profit supérieure à 1/3 et le ralentissement économique

119Lorsque la part du profit dans le revenu est supérieure à 1/3, les gains salariaux décroissent tandis que l’emploi croît, ce qui ne rend pas attractives les entreprises qui créent des emplois. Les anticipations des entrepreneurs en termes de créations d’emplois risquent alors de ne pas être satisfaites. Sur le long terme, cette propriété induit un ralentissement économique (une diminution du Ric) et finalement l’augmentation du rapport capital/revenu.

120Cette propriété est illustrée par la figure n°4 qui représente l’évolution du taux de croissance du salaire en fonction du taux de croissance de l’emploi quand la part du profit est inférieure à 1/3 ou supérieure à 1/3. Une augmentation salariale constante induit un taux négatif de croissance de l’emploi quand la part du profit devient supérieure à 1/3 ; ainsi, le taux de croissance de la production décroît.

Le ralentissement économique quand la part du profit est supérieure à 1/3

Le ralentissement économique quand la part du profit est supérieure à 1/3

Une économie hautement performante sur le long terme avec une part du profit de 1/3

121Nous pouvons maintenant illustrer les leçons de ce nouveau modèle pour une économie hautement performante caractérisée par le taux de croissance maximal de la production ou la rentabilité maximale du capital (Ric de 1), le plein emploi et le taux de croissance maximal de l’emploi (part du profit alors de 1/3), en supposant le taux de croissance de la population active n et le ratio capital / revenu β. Ainsi, pour une économie hautement performante :

123Le tableau n°1 présente les leçons théoriques. Le taux de croissance de la production est le double du taux de croissance de la population active, la part du profit dans le revenu est de 1/3 (la distribution neutre) et le taux d’investissement net ne dépend que du taux de croissance de la population active et du ratio capital/revenu.

Une économie hautement performante sur le long terme

Une économie hautement performante sur le long terme

124Ainsi, les performances macroéconomiques d’une économie hautement performante sont déterminées uniquement par le taux de croissance de la population active et le ratio capital/revenu.

L’économie des États-Unis et la part du profit dans le revenu

125Ce modèle de croissance pourrait-il expliquer les trajectoires de l’économie américaine, la plus grande économie avancée ? Pour y répondre, l’économie américaine est considérée depuis les années 1960 car on dispose alors de données précises sur les taux de croissance du Pib et de l’emploi, sur le taux d’investissement ainsi que sur la part du profit dans le revenu.

126La période 1961-2000 apparaît très favorable pour une comparaison détaillée entre le modèle théorique et la réalité, compte tenu de la croissance régulière et élevée observée en tendance, tandis que le taux d’investissement et la part du profit dans le revenu étaient relativement constants. Le quasi plein emploi est rencontré en début et en fin de période, ce qui permet de considérer que le fonctionnement du marché du travail a été satisfaisant, le taux de création d’emplois s’ajustant au taux de croissance démographique. La part du profit a évolué de manière modérée, tout en étant très proche de la valeur de la théorie de 1/3 caractérisant une répartition neutre ; en outre, le rapport capital/revenu varie très peu sur cette période.

127La période 2001-2018 sera examinée plus tard, compte tenu de l’occurrence de deux crises, celle de 2001 et celle de 2008-2009, encore dénommée la Grande récession ; la croissance économique a décliné de manière marquante et le plein emploi n’est plus assuré.

128Pour la période 1961-2018, on utilise des données annuelles issues de grandes bases de données [18] sur les croissances du Pib et de l’emploi (en heures travaillées) et sur le taux d’investissement brut, ainsi que sur la part du profit dans le revenu (cf. aussi l’annexe n°2).

Une économie hautement performante sur la période 1961-2000

129Les valeurs annuelles moyennes pour cette période sont présentées dans le tableau n°2.

États-Unis (1961-2000) : fondamentaux (valeurs annuelles moyennes)

| États-Unis: fondamentaux empiriques | 1961-2000 |

|---|---|

| Taux de croissance du Pib (g*Y) | 3,51 % |

| Taux de croissance de l’emploi (g*L) | 1,61 % |

| Taux d’investissement net (i*n) | 15,5 % |

| Part du profit dans le revenu (∞) | 33,9 % |

États-Unis (1961-2000) : fondamentaux (valeurs annuelles moyennes)

130À partir de ces données, le modèle de croissance permet de calculer les valeurs moyennes du Pic et du Ric, dont on rappelle les formulations :

132Le tableau n°3 présente la Pic et le Ric caractérisant cette économie sur la période 1961-2000.

États-Unis (1961-2000) : paramètres du modèle de croissance

| États-Unis : paramètres du modèle de croissance | 1961-2000 |

|---|---|

| Productivité de l’investissement de capacité (Pic) | 0,252 |

| Ratio de l’investissements de capacité (Ric) | 90,1% |

États-Unis (1961-2000) : paramètres du modèle de croissance

133Un premier résultat marquant apparaît : avec un Ric de 90,1%, les fondamentaux moyens sont caractéristiques du sentier de croissance maximale. En d’autres termes, l’économie est, en moyenne sur la large période 1961-2000, presque positionnée sur le sentier de croissance maximale de la production et de l’emploi, avec une répartition très proche de la répartition neutre de 1/3.

134Les gains salariaux sont-ils alors indépendants de la croissance de l’emploi, comme le montre la théorie ? Pour la période 1961-2000, nous ne trouvons pas de corrélation entre la croissance de la productivité du travail et la croissance de l’emploi [19]. Ce constat a aussi été fait par plusieurs économistes sur une longue durée [20]. Citons ainsi Salter ([1960], [1966]) qui a constaté, dans son enquête sur 27 secteurs industriels de l’économie américaine de 1923 à 1950, l’absence de corrélation entre les gains de productivité du travail et la croissance de l’emploi. Citons également Hansen et Wright [1992] pour lesquels il n’existe pas de corrélation entre la productivité du travail et l’emploi. Ainsi, comme le prédit la théorie, cette part du profit proche de 1/3 est bien associée à une indépendance des gains salariaux par rapport à la croissance de l’emploi.

135La figure n°5 montre les trajectoires de croissance annuelles pour la période 1961-2000. Le sentier de croissance moyen (1,61%, 3,51%) est situé en haut et est entouré d’un nuage de sentiers de croissance. Il n’y a que 6 récessions [21] et toutes les autres trajectoires annuelles ont un taux de croissance annuel de la production supérieur à 1,9 % : ce fait montre l’efficacité des politiques pour stimuler l’économie après les récessions. À court terme, la croissance peut largement dépasser le maximum de long terme [22], mais cette croissance n’est pas soutenable [23].

États-Unis (1961-2000) : sentiers annuels, états réguliers et relations linéaires

États-Unis (1961-2000) : sentiers annuels, états réguliers et relations linéaires

136Quelle est la relation linéaire empirique, en utilisant les données annuelles ? Quelle est la relation production-emploi théorique en supposant que le taux d’investissement net est constant ? La relation théorique est déterminée à partir des valeurs connues de la part du profit dans le revenu, du Pic et du taux d’investissement net (cf. tableaux nos 2 et 3). [24]

138La relation empirique est significative et les différences entre les coefficients théoriques et empiriques sont de l’ordre au plus de 4 %.

139La figure n°5 montre également la relation théorique et la relation empirique. Elle illustre la nature déséquilibrée de la croissance économique annuelle et la trajectoire des fondamentaux s’enroule autour des états réguliers. Cette figure reflète que les instabilités sont, en quelque sorte, canalisées autour de la relation de long terme caractérisant les états réguliers. Cela doit être considéré comme l’impact des stratégies adaptatives des entrepreneurs et le résultat du fonctionnement concurrentiel des différents marchés.

140Cette constatation d’un coefficient production-emploi d’environ un sur une longue période (équations (41)) est aussi cohérente avec la mesure effectuée pour différents secteurs et différentes périodes historiques. En effet, Bernanke et Parkinson [1991], dans l’étude de l’évolution de la production et de l’emploi dans dix industries pour les deux périodes 1924-1939 et 1955-1988, ont mis en évidence dans les régressions linéaires, un coefficient d’emploi de 1,07 et 0,96 respectivement [25].

2001-2018 : Les enseignements

141Nous avons montré la bonne adéquation entre le nouveau modèle de croissance et les données de la période 1961-2000 de l’économie américaine. Est-ce toujours vérifié pour les années 2001-2018 ? L’augmentation de la part du profit dans le revenu depuis 2001 et la Grande récession de 2008-2009 introduisent une rupture dans les fondamentaux économiques, ce qui nous amène à considérer deux périodes, 2001-2007 et 2008-2018.

142Le tableau n°4 résume, pour les trois périodes successives depuis 1961, les fondamentaux macroéconomiques [26] ainsi que le Ric et le Pic. L’éclatement de la bulle boursière en 2001-2002 a entraîné une baisse de la croissance du Pib et une baisse de la croissance de l’emploi ; le taux de croissance du Pib baisse encore après la Grande récession.

États-Unis (1961-2018) : comparaison des trois périodes

États-Unis (1961-2018) : comparaison des trois périodes

143Sur les deux dernières périodes, la part du profit dans le revenu augmente fortement et rapidement, d’environ 2,2 points pour 2001-2007 et de 5 points pour 2008-2018 par rapport à la période de prospérité. La première leçon met en évidence, pour le Pic, la continuité pour 2001-2007 puis sa baisse significative de l’ordre de 43 % après la Grande récession. La rupture introduite par la Grande récession se traduit par un effondrement brutal de la demande effective et, in fine, celle du Pic, malgré la politique de relance massive mise en œuvre en 2009-2010.

144La deuxième leçon met en évidence la corrélation entre la baisse tendancielle du taux de croissance du Pib et la hausse très rapide de la part du profit dans le revenu. Rappelons que la théorie souligne qu’une part du profit supérieure à 1/3 peut induire un ralentissement de la croissance à long terme. Nous pouvons nous questionner sur l’impact d’une telle augmentation après l’an 2000, car la longue période de prospérité entre 1961 et 2000 a été caractérisée par une part du profit quasi constante et très proche de la valeur de 1/3 d’une répartition neutre. La demande effective n’est probablement pas assez forte, compte tenu de la hausse des profits et de l’épargne des ménages.

145La croissance annuelle du Pib aux États-Unis a considérablement ralenti depuis les années 2000 et n’est pas revenue durablement au-dessus de 3 %, alors qu’elle était une caractéristique de long terme tout au long du XXème siècle, en dehors des périodes de grande crise, bien sûr. Le nouveau modèle de croissance montre qu’une raison importante réside dans la part du profit dans le revenu, la période récente étant associée à un dépassement significatif de la valeur de 1/3 alors que la longue période de prospérité était associée à une valeur d’environ 1/3.

146Le fait aggravant, surtout depuis le début de ce nouveau siècle, réside dans la montée rapide des inégalités ; en particulier, les salariés à revenu élevé sont devenus plus nombreux en même temps que l’écart avec le salaire moyen s’est creusé. Ces salariés (managers) ont une propension à consommer bien inférieure à celle de l’employé moyen, ce qui contribue à déprimer la demande. Cela tend à affaiblir davantage la demande à long terme, entraînant une baisse de la croissance économique. La même conclusion est tirée par Palley [2014] qui montre que la croissance a ralenti parce que les inégalités de revenus ont augmenté en raison d’un transfert de la masse salariale du travailleur au dirigeant.

147En conséquence, une croissance annuelle à long terme de plus de 3 % en moyenne est compromise à la fois par la part excessive du profit dans le revenu et par la montée des inégalités de revenus.

Discussion autour du nouveau modèle de croissance

Un nouveau modèle de croissance endogène et keynésien

148Ce n’est qu’avec le développement de la théorie de la demande globale par Keynes [1936] que son rôle dans le processus de croissance a été clairement reconnu. Mais Keynes s’intéressait principalement à la théorie du chômage sur une courte période.

149Un thème récurrent dans les théories alternatives sur la croissance économique est le rôle de la demande globale à long terme (Setterfield [2010]). Dutt [2010] concilie l’offre et la demande dans l’analyse de la croissance à long terme et montre le fait suivant : « aggregate demand can have an effect on growth not only in the short term but also in the long term ».

150Notre modèle de croissance endogène et keynésien est cohérent avec les idées de Dutt et de Setterfield car il montre l’importance de la demande globale à long terme pour trois raisons aux conséquences importantes :

- la réaction en chaîne infinie entre l’offre supplémentaire et la demande supplémentaire où la demande supplémentaire est toujours déterminante ;

- les deux types d’investissements (capacité et rationalisation) avec des propriétés très différentes liées à la production et à l’emploi ;

- la compétitivité des combinaisons productives : la part de profit dans le revenu, trop élevée (plus de 1/3), qui réduit la demande à long terme et, par conséquent, le taux de croissance de la production.

151En outre, dans notre modèle de croissance, le concept de demande globale a été combiné avec les rendements croissants préconisés par Palley ([1996], [1997]). C’est un point clé qui met en évidence le rôle de la demande à long terme dans un modèle endogène.

152Ce nouveau modèle de croissance réhabilite les anticipations formulées par les entrepreneurs, que ce soit sur la production, l’emploi, l’investissement, les salaires, les profits et bien sûr sur la future rentabilité de l’investissement. Elle met ainsi en exergue la réaction en chaîne constituée par les accroissements successifs de l’offre et de la demande, la réaction en chaîne étant régulée par l’efficacité marginale du capital. La maximisation du profit est évidemment recherchée, mais la minimisation du coût de production unitaire, avec un souci de compétitivité à long terme, est une étape indispensable, comme Schumpeter l’avait théorisé. Les trois contraintes de l’offre compétitive relèvent du bon sens pour les entrepreneurs, même si leur rationalité est limitée.

153Le processus de croissance s’appuie sur un modèle de croissance endogène, de type AK. Cependant le capital K n’intègre pas le « capital humain » comme le font de nombreux modèles de croissance endogène. Comme le constate Piketty [2013], après avoir analysé sur le long terme les évolutions du rapport capital/revenu et le partage capital/travail, on ne voit pas trace d’un « capital humain » qui aurait dû modifier ces évolutions.

154Le modèle AK est combiné avec un processus de destruction créatrice, comme l’ont étudié Aghion et Howitt [1998] : cependant, il est supposé que la destruction créatrice se manifeste au travers de deux types d’investissements (de capacité et de rationalisation) et non au travers des types d’innovation.

155D’une manière générale, l’évolution économique repose sur des technologies matérielles (et logicielles) et sociales mises en œuvre. Les investissements, de nature matérielle ou logicielle par définition, sont accompagnés par des investissements immatériels (formation, organisation, etc.), qui ne sont pas ici modélisés. Cependant, le Pic paraît refléter indirectement l’efficacité productive de ces investissements immatériels mais aussi celle du fonctionnement du marché du travail. Le sentier de croissance maximale reflète l’excellence d’un régime de croissance où se combinent efficacement les nouvelles technologies, les technologies sociales, les processus d’innovation et le fonctionnement satisfaisant du marché du travail.

156Afin de prendre en compte de nombreuses dimensions de l’anticipation, le modèle a été simplifié sur de nombreux aspects non fondamentaux en première analyse. Par exemple, l’équation d’évolution du capital a été simplifiée en modélisant le volume des investissements de remplacement. Les investissements ont été classés dans les trois catégories habituelles (capacité, rationalisation et remplacement) alors que la réalité peut être plus complexe, les investissements de remplacement pouvant intégrer du progrès technique et améliorer les capacités. Dans un souci de simplification, nous n’avons pas tenu compte du taux d’utilisation des capacités qui est ainsi intégré dans le Ric.

La cohérence avec les faits stylisés de Verdoorn, Okun et Ferri

157De nombreux économistes ont identifié des faits stylisés. Nous nous concentrerons sur les faits quantitatifs stylisés de Verdoorn ([1949], [1993]), Okun ([1962], [1970]) et plus récemment de Ferri ([2016]), ce dernier indiquant une rupture avec l’arrivée du nouveau millénaire.

158La relation théorique production-emploi-investissement est-elle compatible avec les lois empiriques énoncées par Verdoorn et Okun ? La loi de Verdoorn ([1949], [1993]) estime l’élasticité de la productivité par rapport à la production à une valeur proche de 0,5 ; c’est 0,484 selon Kaldor [1956]. Elle a fait l’objet de nombreuses évaluations ultérieures montrant un spectre plus large de valeurs ; cette élasticité « apparait significativement différente à la fois de 0 et de 1 » (Boyer et Petit, [1981], p. 1117) [27].

159Notre modèle de croissance prévoit une élasticité de 0,5 pour une économie caractérisée par une croissance maximale et une répartition neutre, comme aux États-Unis (période 1961-2000), exactement la valeur constatée par Verdoorn et Kaldor. Cependant, pour des économies caractérisées par d’autres valeurs de la part du profit dans le revenu ou du Ric, l’élasticité pourrait théoriquement évoluer dans la pratique de 0,5 à 1, ce qui paraît conforme à la réalité empirique [28].

160La loi d’Okun [1962] décrit une relation linéaire entre la variation du taux de chômage et le taux de croissance du Pib ; en dessous d’un certain seuil de croissance économique, le chômage augmente, au-dessus il diminue, à élasticité constante. La loi d’Okun est statistiquement valable pour la plupart des pays comme le confirme une étude portant sur 16 pays de l’OCDE (Lee [2000]). Par exemple, pour Okun [1962], cette relation empirique est pour l’économie américaine :

162Pour la période 1970-2008 (Blanchard et Cohen [2009]), la relation empirique est :

164Pour une économie caractérisée par un taux de croissance de la population active n et par un potentiel de croissance gpY, notre prédiction théorique pour la variation du taux de chômage

166La variation du taux de chômage est donc théoriquement une relation linéaire du taux de croissance de la production, l’élasticité dépendant seulement de la part du profit dans le revenu. Toujours pour l’économie américaine, pour la période 1960-2000, la relation théorique prédite serait :

168Pour la même période, la relation empirique [29] est :

170C’est qualitativement cohérent avec la loi empirique d’Okun. La principale différence tient dans la valeur de l’élasticité qui est plus faible. Pouvons-nous expliquer la différence ? L’effet lié aux travailleurs découragés est la principale explication (Long [1953] ; Benati [2001]). Lorsque la croissance est inférieure à son potentiel, l’augmentation du chômage est inférieure parce que des personnes en quête de travail sont découragées et quittent le marché du travail ; dans le cas contraire, des personnes découragées reviennent sur le marché du travail et le taux de chômage est plus élevé que celui attendu.

171Ferri [2016] a établi quatre nouveaux faits stylisés très différents de ceux identifiés par Kaldor [1961] pour l’âge d’or du capitalisme et étendus par Jones et Romer [2010] : une part du capital dans le revenu croissante [30], un ratio richesse/production en augmentation, un processus d’inégalité croissante, un taux de croissance volatile.

172Ces nouveaux faits stylisés sont incompatibles avec les faits canoniques. Néanmoins, notre nouveau modèle endogène et keynésien est cohérent avec ces nouveaux faits. Il a été démontré qu’une part croissante du capital dans le revenu (supérieure à 1/3 pour l’économie américaine depuis les années 2000) induisait un ralentissement de l’économie et une augmentation du ratio capital/revenu. La longue période de prospérité américaine avec un taux de croissance moyen de la production de plus de 3 % par an prend fin pour la période 2001-2018. Bien entendu, dans ces conditions, on peut supposer que les inégalités vont logiquement augmenter.

Le paradoxe de Bhaduri-Marglin

173La grande majorité des études empiriques sur le modèle de Bhaduri-Marglin [1990] [31] montre que les grandes économies, y compris les États-Unis et l’Union européenne dans son ensemble, sont globalement tirées par les salaires au cours des dernières décennies, tandis que des économies plus petites ou plus ouvertes sont, elles, tirées par les profits, une fois le commerce extérieur pris en compte (Onaran et Galanis [2012] ; Blecker [2014]). Blecker a accordé plus d’attention à la dimension temporelle de cette distinction ; la hausse des profits peut être utile pour stimuler une reprise à court terme, mais l’économie est tirée par les salaires à long terme.

174Néanmoins, les gouvernements ont fonctionné depuis les années 1980 dans la croyance néoclassique que le plein emploi est possible si on réduit le coût de la main-d’œuvre et on autorise des emplois de services flexibles, à bas salaires. « The strategy appeared to work as real wage restraint was associated with higher jobs growth », ont conclu Storm et Naastepad ([2017], p.5). Le paradoxe est le suivant : comment cela pourrait-il se produire dans des économies tirées par les salaires ?

175Dans notre modèle de croissance, une augmentation de la part du profit dans le revenu entraîne une augmentation du taux de croissance de l’emploi selon l’équation (35), toutes choses égales par ailleurs. Par conséquent, le taux de croissance de la productivité diminue car la part du profit n’a pas d’impact direct sur le taux de croissance de la production lorsque cette part est inférieure à 1/3. Storm et Naastepad ont la même conclusion car ils démontrent que le point clé est le ralentissement de la croissance de la productivité du travail.

176Ainsi, une augmentation de la part du profit dans le revenu, lorsqu’elle est inférieure à 1/3, peut déprimer la croissance de la productivité et conduire à plus d’emplois. Néanmoins, la poursuite de l’augmentation de la part du profit au-dessus de 1/3 entraînera la destruction d’emplois et augmentera le taux de chômage si la population active augmente.

Une répartition cohérente avec les données de Piketty

177Comme nous l’avons vu, Piketty [2013] a décrit les évolutions majeures à très long terme de la part du profit dans le revenu.

178Ce nouveau modèle de croissance est-il cohérent avec les données de Piketty ? Selon lui, l’inégalité fondamentale du capitalisme [32] est r > gY. Ainsi :

180Notre modèle de croissance, combiné avec l’inégalité fondamentale de Piketty, donne un encadrement pour la part du profit :

182pour une croissance soutenable de long terme in < ∞ ≤ 1/3.

183La part du profit dans le revenu pour des pays comme le Royaume-Uni et la France, a été comprise entre 20 % et 40 % depuis 1770 pour le Royaume-Uni et 1820 pour la France. Ainsi, elle n’a jamais été supérieure à 50 %, ce qui est aussi une limite supérieure pour notre théorie.

184La part du profit est notablement supérieure à 1/3 de 1810 à 1870 pour le Royaume-Uni, de 1840 à 1870 pour la France [33], ce qui correspond essentiellement à l’époque du déploiement de la première révolution industrielle. C’est aussi la période d’analyse de Marx du capitalisme industriel au cours de laquelle les salaires stagnent, voire régressent, et les profits augmentent. Ceci paraît confirmer l’idée théorique qu’une part du profit dans le revenu, supérieure à 1/3, peut être néfaste pour la croissance économique de long terme.

185Depuis les années 1880, la part du profit dans le revenu n’a quasiment jamais été notablement supérieure à 1/3. Elle est nettement inférieure à 30 % à partir de 1920 pour le Royaume-Uni et de 1940 pour la France. Ceci paraît aussi confirmer l’idée théorique qu’une telle part du profit dans le revenu est généralement bénéfique pour la croissance économique de long terme. La limite inférieure de 20 % constatée pour le Royaume-Uni ou la France (années 1970-1980) est aussi cohérente avec la limite théorique, le taux d’investissement net ayant été alors de l’ordre de 16 %.

186Ainsi, notre modèle de croissance fournit un cadre de référence pertinent pour la part du profit. Pourquoi pouvons-nous rencontrer d’autres valeurs que 1/3 ? La question reste une voie de recherche, les rigidités sur le marché du travail ne sont probablement pas la seule explication.

Implications macroéconomiques

187La répartition des revenus entre le capital et le travail a des implications macroéconomiques importantes. Une part du profit dans le revenu de 1/3 est celle qui maximise la création d’emplois, comme l’a fait l’économie américaine de 1961 à 2000. En général, la politique salariale doit encourager la diffusion des gains de productivité, dans toutes les entreprises, ce qui devrait stimuler l’économie.

188Lorsque la part du profit devient supérieure à 1/3, les entreprises sont encouragées à supprimer des emplois afin de maintenir une augmentation significative des salaires. Le risque est alors d’affaiblir la demande et donc de provoquer de nouvelles pertes d’emplois ; en conséquence, le ralentissement économique se produit. Depuis le début du XXIème siècle, l’économie américaine illustre ce risque. Les dernières considérations soulignent la nécessité de stimuler la demande à long terme.

189En outre, le modèle de croissance endogène et keynésien et sa validation par l’économie américaine depuis les années 1960 ont des implications très importantes pour les économies avancées d’aujourd’hui.

190Les entrepreneurs prennent des décisions clés basées sur le principe de la demande effective et le principe de l’offre compétitive, décisions concernant l’offre supplémentaire, la création d’emplois, la destruction d’emplois, l’investissement dans les capacités, l’investissement de rationalisation ou encore l’augmentation des salaires. Les décisions dépendent de l’anticipation de nombreuses variables macroéconomiques. Le bon fonctionnement des différents marchés (biens et services, travail ou financier) est nécessaire pour que les entrepreneurs puissent anticiper les variables, de manière pertinente.

191Notre prémisse centrale est que les facteurs de l’offre et de la demande jouent un rôle dans la détermination de la croissance à long terme. D’une manière générale, la croissance économique est déterminée par les interactions en chaîne entre les augmentations de l’offre et de la demande, y compris à long terme, ce qui doit conduire à des politiques économiques stimulant l’offre et la demande de manière coordonnée.

192La meilleure politique consiste à accélérer la réaction en chaîne entre l’offre et la demande supplémentaires. Par exemple, lorsque l’offre supplémentaire induit de nouveaux emplois bien rémunérés, la demande supplémentaire est plus élevée. De plus, lorsque la demande supplémentaire est faite de nouveaux produits innovants fabriqués dans le pays, la croissance s’accélère. Bien entendu, une croissance tirée par la demande intérieure est un moyen de stimuler la réaction en chaîne.

193Les entrepreneurs sont très sensibles à l’état de confiance dans l’avenir qui se reflète dans l’efficacité marginale du capital. Un niveau élevé de confiance dans l’avenir favorise la mise en œuvre des investissements de capacité, la création d’emplois et donc la croissance économique, tandis qu’un niveau bas favorise la mise en œuvre d’investissements de rationalisation, la destruction d’emplois et donc la stagnation ou la récession économique. Les pouvoirs publics doivent créer cet état de confiance dans l’avenir.

194Bien entendu, le secteur financier joue un rôle important dans le processus de croissance. Il peut avoir un impact sur l’efficacité marginale du capital comme le pensait Keynes. Dans ce modèle de croissance, il peut également influencer le choix des entrepreneurs entre les deux types d’investissements, de capacité ou de rationalisation. Les contraintes financières liées aux investissements n’ont pas été introduites pour simplifier le modèle de croissance sans dénaturer les enseignements. Ces contraintes liées au taux d’intérêt des prêts finançant les investissements à partir de l’épargne des ménages et des entreprises pourraient être utilement introduites dans ce modèle. De toute évidence, les taux d’intérêt et les contraintes de rentabilité des entreprises doivent être pris en compte ; c’est une voie de recherche qui mérite d’être ouverte car elle pourrait faire la lumière sur les variations observées dans la réalité pour la part du profit dans le revenu.

195Les investissements de capacité sont stimulés par l’émergence de nouveaux produits nécessitant de nouvelles capacités de production. L’innovation est susceptible de maintenir une forte augmentation de l’offre et de la demande si les consommateurs aiment la nouveauté. L’économie américaine illustre sur le long terme cet accent mis sur l’innovation sur la période 1961-2000.

196La valeur de 1/3 pour la part du profit dans le revenu, souvent rencontrée à des moments différents dans de nombreuses économies, a une justification théorique. Cette valeur est liée à un marché du travail très flexible où toutes les entreprises ont le même taux de croissance des salaires, quelle que soit la croissance de l’emploi. En d’autres termes, les gains salariaux se répartissent parfaitement dans toutes les entreprises. Il existe donc une norme pour la croissance des salaires dans toutes les entreprises et il n’y a pas de corrélation entre le taux de croissance des salaires et le taux de croissance de l’emploi. Ce « nombre magique » est atteint pour la longue période de prospérité de l’économie américaine de 1961 à 2000 où la part du profit dans le revenu est en moyenne de 33,9 %.

197La démonstration est basée sur un nouveau modèle de croissance endogène et keynésien. Le processus de croissance économique doit être vu comme une réaction en chaîne entre les augmentations de l’offre et de la demande anticipées par les entrepreneurs. Ce processus conduit les entrepreneurs à prendre des décisions en matière de production, d’emploi et d’investissement, conformément aux principes de la demande effective et de l’offre compétitive. Cette réaction en chaîne est régulée par l’efficacité marginale du capital anticipée par les entrepreneurs.

198Au-delà du « nombre magique » de 1/3 de la part du profit dans le revenu, il existe deux autres enseignements majeurs et inattendus. Premièrement, les taux de croissance de la production et de l’emploi ainsi que le taux d’investissement net vérifient la relation linéaire suivante :

200où ∞ est la part du profit dans le revenu, in le taux d’investissement net et A la productivité de l’investissement de capacité. Cette relation est bien vérifiée pour l’économie américaine de 1961 à 2000.

201Deuxièmement, une part du profit supérieure à 1/3 dans le revenu entraîne un ralentissement économique. Cette propriété est vérifiée pour les années postérieures à 2000 de l’économie américaine ; ainsi, la part du profit dans le revenu s’est élevée de 33,9 % (avant 2000) à 38,9 % (pour 2008-2018), tandis que la croissance annuelle moyenne s’est abaissée de 3,5 % en moyenne avant 2000 à 1,6 % au cours de la dernière période.

202Tous ces résultats montrent le grand intérêt d’un modèle de croissance endogène et keynésien combinant le principe de la demande effective et le principe de l’offre compétitive. Ces résultats sont également cohérents avec les faits stylisés quantitatifs mis en évidence par de nombreux économistes (Verdoorn, Okun, Bhaduri-Marglin et Piketty) ; ils expliquent aussi quelques faits marquants caractérisant le nouveau millénaire (Ferri).

203La principale implication macroéconomique est que la demande globale a un effet sur la croissance non seulement à court terme mais aussi à long terme. Une façon de stimuler la croissance consiste à accélérer la réaction en chaîne entre l’augmentation de l’offre et de la demande.

204Au vu de ces résultats, obtenus par une modélisation simplifiée, cette voie de recherche apparaît prometteuse. La prochaine étape de cette recherche devrait être d’expliquer les variations possibles de la part du profit autour de 1/3, d’introduire des contraintes financières et d’étudier un spectre plus large de pays.

Annexe 1. Les origines du modèle de croissance endogène et keynésien

205Pour Keynes [1936], l’entrepreneur prend des décisions sur la production et l’emploi en anticipant l’équilibre offre-demande (« principe de la demande effective »), en tenant compte d’une prévision à long terme de la rentabilité marginale du capital (« efficacité marginale du capital ») ; l’entrepreneur cherche également à minimiser le risque de perte de compétitivité à long terme [34]. Pour Palley ([1996], [1997]), les rendements croissants doivent être combinés avec le principe de la demande effective et de l’accumulation du capital provoquée par l’investissement.

206Pour Schumpeter ([1911], [1942]), l’entrepreneur est la source de la destruction créatrice à travers des investissements pour « produire plus » ou « produire autrement » ; l’entrepreneur cherche à minimiser le coût total par unité de production [35]. Pour Aghion-Howitt [1998], la croissance est un processus endogène compatible avec la destruction créatrice et dont l’état d’équilibre est recherché.

207Pour Piketty [2013], l’examen empirique de la répartition de la richesse pendant plus de deux siècles montre que la rentabilité du capital est supérieure au taux de croissance de l’économie (r > g relation qualifiée d’inégalité fondamentale du capitalisme). Il existe également une interaction entre la part du profit dans le revenu à long terme (∞) et le ratio capital/revenu (β) ; en outre, compte tenu des données, il y a lieu de douter de l’existence du « capital humain » en tant que facteur de production.

208Ces considérations sont à la base d’un modèle de processus de croissance basé sur des entrepreneurs anticipant une demande effective et une offre compétitive. La croissance est endogène et les investissements induisent une destruction créatrice. Nous définissons le principe de l’offre compétitive, puis l’équilibre « effectif et compétitif » comme l’équilibre anticipé sur une période par les entrepreneurs qui veulent atteindre l’équilibre de la demande effective, tout en mettant en œuvre des combinaisons productives compétitives. Ainsi, nous combinons le principe de la demande effective et le principe de l’offre compétitive pour définir l’équilibre « effectif et compétitif ».

209De toute évidence, l’équilibre « effectif et compétitif » n’est jamais atteint et les entrepreneurs doivent formuler un nouvel équilibre dans la période suivante. Nous montrons que ce processus de croissance, constitué d’une succession d’équilibres effectifs et compétitifs recherchés par les entrepreneurs, admet des états réguliers sur le long terme, où les attentes se rapprochent de la réalité et où la croissance est équilibrée.

Annexe 2. Données de l’économie américaine (1961-2018)

Taux de croissance annuel du Pib, taux de croissance annuel de l’emploi, taux annuel d’investissement brut et part annuelle du profit dans le revenu pour la période 1960-2018 (en %)

Taux de croissance annuel du Pib, taux de croissance annuel de l’emploi, taux annuel d’investissement brut et part annuelle du profit dans le revenu pour la période 1960-2018 (en %)

Références

- P. Aghion et P. Howitt [1998] : Endogenous Growth Theory, MIT Press. Traduction française : Théorie de la croissance endogène [2000], Dunod.

- P. Askenazy, G. Cette et A. Sylvain [2012] : Le partage de la valeur ajoutée, La Découverte, septembre, Paris.

- L. Benati [2001] : Some Empirical Evidence on the « Discouraged Worker » Effect, Economics Letters, 70, pp. 387-395.

- B.S. Bernanke et M.L. Parkinson [1991] : Procyclical Labor Productivity and Competing Theories of the Business Cycle: Some Evidence from Interwar U.S. Manufacturing Industries, Journal of Political Economy, 99, juin, pp. 439-459.

- A. Bhaduri et S. Marglin [1990] : Unemployment and the Real Wage: the Economic Basis for Contesting Political Ideologies, Cambridge Journal of Economics, 14 (4), pp. 375-393.

- O. Blanchard et D. Cohen [2009] : Macroeconomics, 5ème éd., Pearson Education Inc, Prentice Hall.

- P.A. Blecker [2014] : Wage-led Versus Profit-led Demand Regimes: The Long and the Short of it, Conference « Inequality and the Future of Capitalism », sponsored by the Macroeconomic Policy Institute [IMK], Hans-Bœckler-Fondation, and Research Network Macroeconomics and Macroeconomics Policies [FMM], Berlin Germany, 30 octobre - 1er novembre.

- R.A. Blecker [1989] : International Competition, Income Distribution and Economic Growth, Cambridge Journal of Economics, 13 (3), pp. 395-412.

- R. Boyer et P. Petit [1981] : Progrès technique, croissance et emploi : un modèle d’inspiraten kaldorienne par six institutions européennes, Revue Économique, vol. 32, n°6, pp. 1113-1153.

- C.W. Cobb et P.H. Douglas [1928] : A Theory of Output, American Economic Review, 18, March, pp. 139-165.

- P.A. David [2000] : Path Dependence, its Critics and the Quest for Historical Economics, Economic History, février.

- J.B. De Long et L.H. Summers [1991] : Equipment Investment and Economic Growth, Quarterly Journal of Economics, 106, (2), mai, pp. 445-502.

- F.D. Domar [1947] : Expansion and Employment, American Economic Review, 37, mars, pp. 34-55.

- A. Dutt [2010] : Reconciling the Growth of Aggregate Demand and Aggregate Supply, in Setterfield, M. [2010], Handbook of Alternatives Theories of Economic Growth, Edward Elgar, Cheltenham, UK.

- P. Ferri [2016] : Aggregate Demand, Inequality and Instability, New Directions in Modern Economics, Edward Elgar, Cheltenham, U.K.

- D. Gollin [2002] : Getting Income Shares Right, Journal of Political Economy, vol. 110, n°2, pp. 458-474.

- G. Hansen et R. Wright [1992] : The Labor Market in Real Business Cycle Theory, Federal Reserve Bank of Minneapolis, Quarterly Review, 16, printemps, pp. 2-12.

- R.F. Harrod [1939] : An Essay in Dynamic Theory, Economic Journal, 49, mars, pp. 14-33.

- R.F. Harrod [1948] : Towards a Dynamic Economics, Macmillan, London.

- C.I. Jones et P.M. Romer [2010] : The New Kaldor Facts: Ideas, Institutions, Population, and Human Capital, American Economic Journal: Macroeconomics, vol. 2, n° 1, janvier, pp. 224-245.

- N. Kaldor [1956] : Alternatives Theories of Distribution, Review of Economic Studies, vol. 23, pp. 94-100.

- N. Kaldor [1961] : Capital Accumulation and Economic Growth, in Lutz, F.A. and D.C. Hague, [eds.], The Theory of Capital, Macmillan, London. Aussi in Further Essay on Economic Theory, Duckworth, London, 1978.

- N. Kaldor [1972] : The Irrelevance of Equilibrium Economics, The Economic Journal, vol. 82, n° 328, décembre, pp. 1237-1255.

- N. Kaldor [1987] : Économie et instabilité, Economica.

- L. Karabarvounis et B. Neiman [2014] : The Global Decline in the Labour Share, Quaterly Journal of Economics, 2014, pp. 61-103.

- J.M. Keynes [1936] : The General Theory of Employment, Interest and Money, Macmillan (ed. 1964), London.

- J. Lee [2000] : The Robustness of Okun’s law: Evidence from OECD Countries, Journal of Macroeconomic, vol. 22, n°2, pp. 331-356.

- R. Levine et D. Renelt [1992] : A Sensitivity Analysis of Cross-Country Growth Regressions, American Economic Review, 82, 4, septembre, pp. 942-963.

- C. Long [1953] : Impact of Effective Demand on the Labor Supply, American Economic Review, Papers and Proceedings, 43, pp. 459-467.

- S.A. Marglin et A. Bhaduri [1990] : Profit Squeeze and Keynesian Theory, in S.A. Marglin and J.B. Schor [eds.], The Golden Age of Capitalism, Oxford: Oxford University Press, pp. 153-186.

- A. Okun [1962] : Potential GNP: its Measurement and Significance, American Statistical Association, Proceedings of the Business and Economics Section, pp. 98-103.

- A. Okun [1970] : The Economics of Prosperity, Brookings Institution, Washington, D.C.

- O. Onaran et G. Galanis [2012] : Is Aggregate Demand Wage-led or Profit-led? National and Global Effects, Conditions of Work and Employment Series, International Labour Office, n° 40, Genève.

- T.I. Palley [1996] : Growth Theory in a Keynesian Mode: some Keynesian Foundations for New Endogenous Growth Theory, Journal of Post Keynesian Economics, Fall, vol. 19, n°1, pp. 113-135.

- T.I. Palley [1997] : Aggregate Demand and Endogenous Growth: a Generalized Keynes-Kaldor Model of Economic Growth, Metroeconomica, vol. 48, pp. 161-176.

- T.I. Palley [2014] : A Neo-Keleckian-Goodwin Model of Capitalist Economic Growth: Monopoly Power, Managerial Pay and Labour Market Conflict, Cambridge Journal of Economics, vol. 38, pp. 1355-1372.

- T. Piketty [2013] : Le capital au XXIème siècle, Éditions du Seuil, septembre. Traduction anglaise: Capital in the Twenty-First Century, The Belknap Press of Harvard University Press [2014].

- D. Ricardo [1817] : On the Principles of Political Economy and Taxation, John Murray, London.

- W.E. G. Salter [1960, 1966] : Productivity and Technical Change, Cambridge University Press, Cambridge.

- J.A. Schumpeter [1911] : Die Theorie der Wirtschaftlichen Entwicklung, Duncker & Humblot, Berlin. Traduction française, seconde édition allemande (1926) : Théorie de l’évolution économique, 1999, Dalloz, Paris.

- J.A. Schumpeter [1942] : Capitalism, Socialism and Democracy, Harper and Row, New York.

- M. Setterfield [2010] : An Introduction to Alternative Theories of Economic Growth, in Handbook of Alternative Theories of Economic Growth, Mark Setterfield ed., Edward Elgar, Massachussets, USA.

- M. Setterfield [2010] : Handbook of Alternatives Theories of Economic Growth, Edward Elgar, Cheltenham, UK.

- R.M. Solow [1957] : Technical Change and the Aggregate Production Function, Review of Economics and Statistics, 39, pp. 312-320.

- S. Storm et C.W.M. Naastepad [2017] : Bhaduri-Marglin Meet Kaldor-Marx: Wages, Productivity and Investment, Review of Keynesian Economics, vol. 5, n°1, Spring, pp. 4-24.

- L. Verdoorn [1949] : Fattori che regolano lo sviluppo della produttivita del lavoro, L’industria, n°1, pp. 45-53.

- L. Verdoorn [1993] : On the Factors Determining the Growth of Labor Productivity, in L. Pasinetti, ed. Italian Economic Papers (Oxford University Press) II.

- A. Young [2010] : One of the Things we Know that Ain’t So : Is US Labor’s Share Relatively Stable?, Journal of Macroeconomics, vol. 32, pp. 90-102.