Citer ce numéro

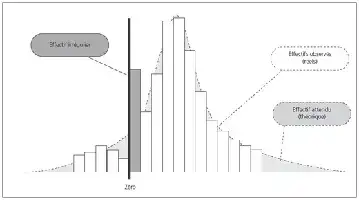

Agrégation des distributions annuelles des résultats des entreprises françaises (1992 à 2004)

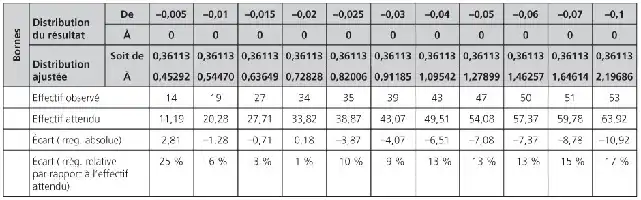

Irrégularités à droite du résultat nul mesurées en fonction de la largeur de l’intervalle pour l’année 1992 chez les entreprises françaises cotées

Irrégularités à gauche du résultat nul mesurées en fonction de la largeur de l’intervalle pour l’année 1992 chez les sociétés françaises cotées

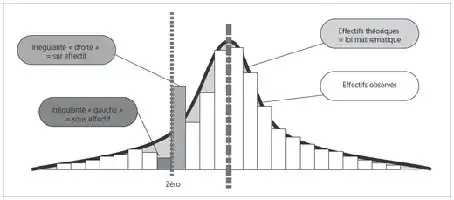

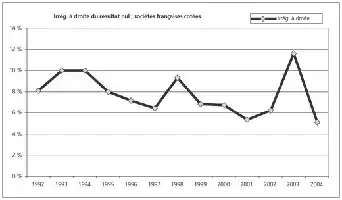

Représentation graphique du nombre total de sociétés françaises irrégulièrement situées à gauche du seuil résultat nul de 1992 à 2004

Nombre total de sociétés françaises cotées irrégulièrement situées à gauche du seuil résultat nul de 1992 à 2004

Comparaison graphique du nombre total de sociétés cotées françaises publiant irrégulièrement un faible bénéfice, et comparaison avec le nombre de sociétés déficitaires manquantes

Figure 5

Distribution des apports informatifs des comptes « progrades » en cas d’acquisition de filiales

Figure 6

Distribution des apports informatifs des comptes « rétrogrades » en cas d’acquisition de filiales

Figure 7

Distribution des apports informatifs des comptes « progrades » en cas de cession de filiales

Figure 8

Distribution des apports informatifs des comptes « rétrogrades » en cas de cession de filiales

Figure 9

Distribution des apports informatifs des comptes « pro forma 12m » en cas d’acquisitions de filiales

Comparaison des quantités d’informations (bits) des versions « progrades », et « pro forma 12m » dans le cas d’acquisitions de filiales

Résultats des tests de Wilcoxon et de Student testant l’égalité des contenus informatifs associés aux comptes pro forma pour les changements de périmètres inférieurs ou supérieurs à 25 %

Résultats des tests de Wilcoxon et de Student testant l’égalité des contenus informatifs associés aux comptes pro forma pour les changements de périmètres compris entre 15-25 % et 25-35 %

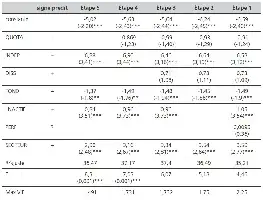

Résultats des régressions multiples pas à pas méthode descendante (N=52 observations)(*),(**),(***)

(*) variable significative au seuil de 10 %