Les démarches pour mesurer la performance des administrations européennes locales: une analyse comparative des expériences de réforme en Grande-Bretagne, en France, en Suède et en Allemagne

- Par Sabine Kuhlmann

Pages 357 à 372

Citer cet article

- KUHLMANN, Sabine,

- Kuhlmann, Sabine.

- Kuhlmann, S.

https://doi.org/10.3917/risa.762.0367

Citer cet article

- Kuhlmann, S.

- Kuhlmann, Sabine.

- KUHLMANN, Sabine,

https://doi.org/10.3917/risa.762.0367

Notes

-

[*]

Sabine Kuhlmann est Professeur à l’Université allemande des Sciences administratives de Speyer. Elle est doyen de la chaire d’administration publique comparée.

-

[1]

En plus des références bibliographiques, l’article se base sur les résultats de trois projets de recherche auxquels l’auteur a participé: 1) Le projet « Evaluation of the NSM » financé par la Fondation Hans-Böckler; voir Bogumil et al. 2007. 2) La thèse post-doctorale de l’auteur sur les réformes administratives en France et en Allemagne voir Kuhlmann, 2009. 3) Les résultats intermédiaires du projet “Measuring impacts of decentralization in Germany, France, and the UK’ (2007–09) financé par le German Science Council et dirigé par l’auteur et Jörg Bogumil.

-

[2]

De nouvelles recherches ont montré que les modèles d’analyse de la « performance » du secteur public sont plus nombreux et plus complexes. D’autres indicateurs « de relation » tels que l’efficience en tant que rapport entre les entrées et les sorties (inputs, outputs) ou une nouvelle différentiation entre « la performance au sens strict » (inputs, outputs) et « la performance au sens large » (procédures, impacts, résultats) sont apparus. Pour plus de détails, voir Bouckaert/Halligan, 2008; de Lancer, 2009; Van Dooren/Van de Walle, 2008b.

-

[3]

Dans le contexte du développement du « nouvel institutionnalisme » dans les sciences administratives, il est intéressant de souligner que « the process of politics may be more central than their outcomes » (March/Olson, 1984: 742). De ce point de vue, les indicateurs de procédure pour la mesure de la performance sont particulièrement importants.

-

[4]

La KGSt est une commission d’experts très influente qui s’occupe des questions d’organisation communale. C’est une association à but non lucratif qui se finance grâce aux cotisations de ses membres.

-

[5]

Ces résultats se basent sur une enquête mentionnée en note 1 (pour plus de détails, voir Bogumil et al., 2007: 13 et suivantes; Kuhlmann et al., 2008).

-

[6]

« (…) Unwilling or unable to work to the modern agenda » (Blair, 1998).

-

[7]

« (…) then the government will have to look to other partners to take on your role » (Blair, 1998).

1 – Introduction

1 L’appareil administratif d’Etat a su se doter depuis longtemps d’indicateurs et de ratios afin de mesurer et d’évaluer la performance des ‘affaires publiques’, mais c’est au cours des années 1960 et 1970 que les techniques de calcul de la performance administrative ont connu un boom de dimension internationale (Pollitt, 2006 ; Wollmann, 2003). La recherche en sciences sociales sur l’évaluation, en tant qu’outil d’analyse, d’information et de contrôle des décisions politiques a largement contribué à l’établissement durable de cette méthode. Parallèlement, le développement du mouvement de la ‘Nouvelle Gestion Publique’ (NPM – New Public Management) dans les pays scandinaves et anglo-saxons au cours des années 1980 et en Europe continentale durant les années 1990 (Kuhlmann, 2009a) a contribué à ‘raviver’ cette méthode en lui donnant une tonalité économique et en la destinant à la modernisation de l’administration (Pollitt/Bouckaert, 2004). La recherche sur ce nouvel emploi de la mesure et du contrôle de la performance s’est essentiellement intéressée aux discours et communiqués politiques, tandis que l’analyse des résultats et des conséquences de cette démarche n’a pas fait l’objet d’études spécifiques. Le présent article propose une évaluation et un bilan (provisoires) des mesures prises pour mesurer et contrôler la performance des administrations européennes locales et de leurs résultats concrets. [1]

2 Pour cela, l’auteur a choisi de s’intéresser à l’Allemagne, à la France, à la Grande-Bretagne et à la Suède, pays qui permettent d’illustrer les différentes configurations institutionnelles européennes du rapport local/central (voir Wollmann, 2008; Kuhlmann, 2008) ainsi que les différentes voies empruntées pour la mise en œuvre des réformes administratives locales de Performance Measurement. La présentation du cadre théorique de notre analyse (partie 2) est suivie de l’analyse séparée (parties 3 à 6) et comparative (partie 7) des quatre pays étudiés. La partie 8 s’attache à donner des pistes pour éviter les erreurs du passé et la partie 9 donne quelques conseils pour les mesures avenirs. Avec cet article, nous souhaitons montrer que l’affirmation d’une uniformisation progressive des systèmes administratifs locaux européens suite au mouvement international de la Nouvelle Gestion Publique est fausse.

2 – Cadre théorique

3 Le Performance Measurement peut être considéré comme la mesure de la performance des actions administratives par le biais d’indicateurs et de ratios (voir Nullmeier, 2005). Si ces indicateurs et ces ratios ont pour but d’améliorer l’action politico-administrative, il s’agit alors de Performance Management (pilotage de la performance). Le Performance Measurement, c’est-à-dire le suivi de la performance, est une évaluation interne de l’administration qui doit être capable de prendre en considération sa capacité institutionnelle, de l’analyser, de l’interpréter rationnellement et de la comparer avec celle d’autres organisations (performance comparison / benchmarking).

4 Pour notre analyse, nous distinguons plusieurs aspects du Performance Measurement. La recherche sur l’évaluation administrative (voir Wollmann, 2000 ; Kuhlmann, 2009a) et sur la gestion publique (voir Van Dooren/Van de Walle, 2008a et 2008b ; Jann/Jantz, 2008) a permis d’identifier cinq champs d’objectifs et d’indicateurs de performance en fonction de leur contenu (« what is measured ? »). Chaque champ représente un aspect spécifique de la ‘performance’ [2] :

- Les indicateurs de procédure recensent les procédures de prise de décision et de mise en œuvre (par exemple, la coordination, la gestion et la transparence). [3]

- Les indicateurs de sorties (output) recensent la quantité et la qualité de la ‘production’ et des décisions administratives (par exemple, le nombre de décisions, la qualité des services).

- Les indicateurs d’entrées (input) recensent les ressources utilisées (par exemple le personnel, les coûts, le temps nécessaire).

- Les indicateurs d’impacts recensent la réception des bénéficiaires (par exemple, la satisfaction des clients, l’acceptation des mesures et des offres, l’observance des interdictions et des commandements.

- Les indicateurs de résultats (outcome) recensent les effets sociétaux dans une perspective plus globale, le degré d’atteinte des objectifs et les conséquences à long terme des mesures de politiques publiques (par exemple, la baisse des inégalités sociales, la croissance économique, l’environnement).

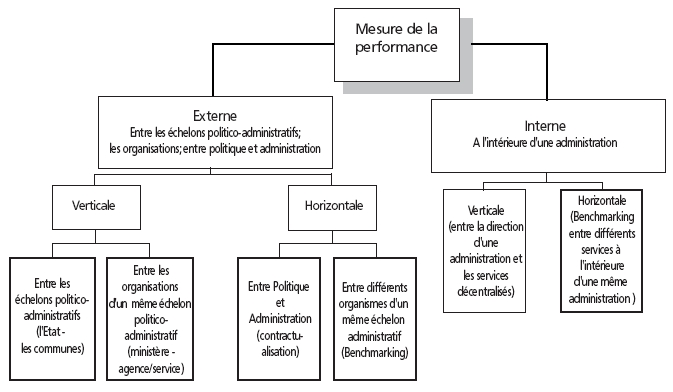

La forme de l’institutionnalisation au sein du système politico-administratif du pays (« who measures ? ») est aussi importante pour notre analyse. La mesure de la performance se fait soit au sein d’une organisation (mesure interne), soit entre plusieurs organisations (mesure externe). Les mesures de performance ‘externes’ peuvent se dérouler de manière verticale (par exemple, entre l’Etat et l’échelon communal ou bien entre un ministère et une agence) ou de manière horizontale (entre deux organisations du même échelon administratif, entre plusieurs communes ou entre politique et administration). Les mesures ‘internes’ de performances peuvent aussi se dérouler de manière verticale (par exemple, entre l’administration centrale et les services administratifs) ou horizontale (par exemple, à l’intérieur d’un organisme administratif). La figure 1 résume les différentes configurations institutionnelles de mesure de la performance.

Typologie des systèmes de Performance Measurement en Europe

Typologie des systèmes de Performance Measurement en Europe

6 D’autres éléments d’analyse et de comparaison sont nécessaires pour faire une évaluation globale de la mesure de la performance administrative (voir partie 7):

- Le pilotage des réformes : ‘d’en haut’ (top-down) et ‘d’en bas’ (bottom up). Il s’agit ici de savoir si la mise en place du Performance Measurement a été initiée par l’Etat (de manière obligatoire) ou est venue d’initiatives locales (bénévoles).

- Les modes de conception et de mise en place des indicateurs de performance sont soit généralistes/dogmatiques, c’est-à-dire indépendants des contextes spécifiques (par exemple, les spécificités politiques locales), soit pragmatiques/ expérimentales (c’est-à-dire orientés sur les contextes particuliers, sur les tâches administratives ou encore sur l’apprentissage).

- La transparence, c’est à dire l’ouverture des informations sur la performance aux citoyens ou aux autres communes ;

- le pouvoir de sanction, c’est à dire la manière, l’étendue et l’intensité des sanctions et des récompenses pour les bonnes et les mauvaises performances ;

- et enfin, le degré de diffusion et d’uniformité des réformes en comparaison intercommunale.

3 – La Grande-Bretagne

7 La Grande-Bretagne est sans aucun doute le pays européen le plus connu pour la mise en place d’instruments de mesure de la performance administrative. L’établissement du régime des Best Value (BV) en 1999 et des Comprehensive Performance Assessment (CPA) en 2002 a rendu obligatoire le contrôle et la comparaison de la performance de tous les local councils (voir Stewart, 2003: 121 et suivantes).

8

Ces réformes mises en place par le gouvernement central correspondent à la volonté du gouvernement britannique de contrôler et de piloter la performance des administrations locales dans les secteurs clés des services communaux. Pour cela, il a mis en place tout un arsenal d’indicateurs de performance et d’instances de contrôle. Les indicateurs de performance, définis par le gouvernement central et par les communes, s’échelonnent sur un ‘barème à quatre étages’ (‘outstanding/excellent’, ‘good’, ‘adequate’, ‘inadequate’) dont le calcul revient à des organismes ou des mandataires spécialisés (la Commission Centrale d’Audit, des agents privés de contrôle, des auditeurs). Dans les cas extrêmes, la (prétendue) ‘mauvaise’ performance des local councils peut conduire à la destitution des élus communaux et à leur remplacement par des spécialistes externes. Dans le cas contraire, le gouvernement central ‘récompense’ la (prétendue) ‘bonne’ performance des local councils par des ressources supplémentaires, par la suppression de certaines obligations juridiques, etc. (voir Kuhlmann/ Wollmann, 2006: 385 et suivantes). En résumé, le système de Performance Measurement britannique correspond à la variante institutionnelle externe/verticale ; les réformes viennent d’en haut (top-down), elles sont obligatoires et uniformes sur l’ensemble du territoire ; les indicateurs de performance sont généralistes et dogmatiques ; les informations sur la performance sont très transparentes (league-tables; school rankings) et ont un grand pouvoir de sanction, mais (par conséquent) n’ont pas d’effets positifs sur les processus endogènes d’apprentissage et d’amélioration.

Le régime des Best Value prend en compte les indicateurs relatifs à l’efficience, à l’effectivité et à l’organisation, c’est à dire les entrées, les sorties et les indicateurs de procédures, tandis que le régime de CPA (et plus tard de CAA – Comprehensive Area Assessment) se concentre sur un contrôle de la ‘stratégie globale’ des communes et des territoires grâce à des indicateurs d’impacts et de résultats (voir tableau 1).

Extrait du ‘Annual performance assessment’ de 2008, service de l’enfance et de la jeunesse du Council de la ville de Liverpool

Extrait du ‘Annual performance assessment’ de 2008, service de l’enfance et de la jeunesse du Council de la ville de Liverpool

9 Même si la méthode britannique de mesure de la performance des administrations est largement efficace et transparente (accessibilité des données, instruments de mesure sophistiqués, implantation territoriale étendue, sanctions sévères- Wegener, 2004: 257 et suivantes), elle est aussi source de problèmes. Par exemple, la mise en place d’un système d’inspection permanent et dense nécessite la mobilisation de nombreuses instances étatiques et un investissement financier énorme. Même en excluant les dépenses locales pour la réalisation d’enquêtes et de mesures (Stewart, 2003: 209, 133), les coûts d’inspection du Best Value restent très élevés, soit 600 millions de livres pour 2000/01 (Davis et al., 2001: 14). L’antipathie croissante des acteurs locaux contre les contrôles permanents des ‘auditeurs centraux’ pose aussi de nombreuses difficultés et a tendance à réduire la qualité des interventions du Best Value : ‘Inspection can be demotivating for staff, influencing attitudes to best value’ (Stewart, 2003: 133). Conséquence indirecte de ce processus, la ‘validité’ et la ‘fiabilité’ des mesures de performance sont largement critiquées, s’agissant parfois plus de mesures de prestige que de mesures réelles. Les procédures d’inspection sont de plus en plus considérées comme ‘artificielles’ et les acteurs locaux deviennent des ‘comédiens’ capables de véhiculer un climat favorable pour recevoir la ‘Best Value’ des inspecteurs : ‘Authorities that are good at producing strategies and plans, collecting performance data and establishing audit trails may be able to ‚paper over’problems with service delivery’ (Davis et al., 2001: 20).

4 – La France

10

Même si aujourd’hui, les communes françaises ont installé tout un répertoire de mesures visant à mesurer leur performance, la gestion de ces réformes est totalement différente de la Grande-Bretagne (pour ce qui suit, voir Kuhlmann, 2008, 2009). Ni l’Etat central ni une ‘instance réformatrice’ spécifique n’a été mobilisé pour la mise en place du management de performance dans les administrations communales. La législation de l’Etat central a même eu du mal à suivre les initiatives locales visant le contrôle de la performance (voir la loi LOLF de 2001).

En effet, dès le début des années 1990, de nombreuses villes (‘communes innovatrices’) ont mis en place des procédures propres visant le contrôle de gestion et les démarches de performance (voir Meyssonnier, 1993; Richard, 2006; Kuhlmann, 2009b: 201 et suivantes) de manière discrète, phénomène que Dominique Lorrain définit comme un ‘changement silencieux’ (voir Lorrain, 1995). Le découpage territorial français très fragmenté (37.000 communes dont 75 % avec moins de 1.000 habitants) a entraîné une répartition inégale des réformes de modernisation administrative dans l’espace, consolidant ainsi les bases d’une ‘France à deux vitesses’. Les dynamiques locales visant à mesurer la performance et les résultats de l’administration se sont limitées aux grandes villes (peu nombreuses), aux organismes intercommunaux et aux administrations départementales. Dans ce contexte, les collectivités locales françaises ne sont pas parvenues à proposer un modèle politique uniforme de réformes locales. Les différents instruments de calcul de la performance (tableaux de bord) sont conçus en fonction des impératifs spécifiques et n’ont pas de définition unique. Cela permet d’adapter les instruments de mesure aux besoins spécifiques des directeurs des différents services (directeurs généraux adjoints, directeurs, chefs de service), mais empêche de développer la transparence. Les communes françaises ont formellement mis en place des réformes pour un management de la performance locale, mais aucun instrument de comparaison intercommunale n’a été conçu. Les associations communales et professionnelles réclament un ‘usage démocratique’ des nouveaux instruments de mesure de la performance afin qu’ils aient des effets ‘disciplinaires’ sur les consortiums privés responsables des services communaux par contrats de concession. Le système de sanction qui doit correspondre aux calculs de performance et aux contrôles de qualité n’a pas encore été appliqué. En résumé, la pratique française du Performance Measurement a été initiée volontairement ‘par le bas’ (bottom up). Cette mouvance hétérogène a donné aux réformes communales françaises de Performance Measurement un caractère disparate, c’est-à-dire inégalement réparti sur le territoire national. L’organisation institutionnelle de mesure de la performance est interne et verticale puisqu’elle se déroule en général entre l’administration centrale et les différents services administratifs. Il n’existe pas de système de sanction et le principe de non divulgation des informations reste la règle. Les indicateurs de performance concernent essentiellement les ressources, des coûts, le nombre et de la qualité des services (indicateurs input et output), c’est-à-dire les indicateurs quantifiables et faciles à mesurer. Les indicateurs d’impacts, de résultats et de procédures sont rarement utilisés. Les indicateurs utilisés pour mesurer la performance du service ‘Etat civil’ de la ville du Havre illustrent bien ce phénomène.L’élan que l’Etat a voulu créer avec la LOLF pour progresser dans la performance de sa gestion et la transparence des finances publiques ne doit pas faire ignorer que beaucoup de collectivités, notamment parmi les plus importantes, sont déjà sur le sujet (Richard 2006 : 7, 127 f.).

Les processus de construction et de suivi des indicateurs sont aujourd’hui relativement bien maîtrisés par quelques collectivités qui travaillent sur ces outils depuis de nombreuses années (Beaulier/Salérie 2006: 79).

Extrait du tableau de bord de la ville du Havre, service ‘Etat Civil’, 2004

Extrait du tableau de bord de la ville du Havre, service ‘Etat Civil’, 2004

5 – La Suède

11

À la différence de la Grande-Bretagne, le mouvement suédois de Performance Measurement n’est pas venu de l’Etat central mais ‘du bas’. La Fédération des Communes Suédoises (Svenska Kommunförbund) a joué un rôle prépondérant (Wollmann, 2005: 273). Sous cet angle, ‘l’expérience suédoise’ pour mesurer la performance communale par le biais d’instruments de management et de comparaison est plus proche des ‘cas français et allemand’ que du ‘cas anglais’. Toutefois, comme en Grande-Bretagne, la Suède est parvenue à installer le calcul de la performance locale sur l’ensemble de son territoire en suivant une méthode très transparente et ‘orientée vers les clients’. Le modèle suédois du Performance Measurement peut être considéré comme le prototype de la typologie administration communale autonome et initiatives venues ‘d’en bas’ (bottom up). En effet, les communes suédoises sont parvenues à installer les réformes de Performance Measurement sur l’ensemble du territoire avec une forte transparence des résultats vers l’extérieur et donc un système de sanctions qui fonctionne. De même, le système institutionnel de mesure et de contrôle est double. Il est externe et horizontal grâce au système de comparaison intercommunale et aux réseaux de qualité ; il est interne et verticale à l’intérieur des communes, c’est-à-dire que les mesures sont effectuées par les services administratifs centraux des communes.

Le ‘succès suédois’ a été rendu possible grâce à une culture politique marquée par une liberté d’information étendue, une longue tradition d’évaluation (voir aussi Jann/ Reichard, 2003) et un grand consensus politique et administratif. Ce dernier point a permis une forte acceptation des communes quant aux calculs de la performance et de la qualité des services locaux et de leur mise en comparaison. A côté de l’introduction d’instruments de pilotage orientés sur les résultats (division clients/fournisseurs, management par contrat et accord d’objectif, budgétisation) une base de données rassemblant les informations sur la performance de toutes les communes suédoises a été créées en 1987. Celle- ci est administrée en commun par la Fédération des Communes Suédoises et par l’Administration Nationale de la Statistique (Statistiska Centralbyrån). Toutes les informations concernant les coûts des services locaux par commune (les écoles, les structures pour les personnes âgées et les handicapés, etc.) sont enregistrées et accessibles à tous, ce qui permet une comparaison intercommunale over time des coûts et de la performance des services communaux (Wollmann, 2005: 273). Une nouvelle forme de comparaison intercommunale orientée sur la qualité des services a été initiée par la Fédération des Communes Suédoises depuis la fin des années 1990 (voir Strid, 2004). Cette méthode vise à définir des indicateurs de qualité de la performance communale et de les comparer au niveau intercommunal grâce à des ‘réseaux de comparaison’ (comparative municipal quality networks). D’après une enquête réalisée par la Fédération des Communes Suédoises, la moitié des 280 communes suédoises est d’accord pour participer à cette ‘comparaison qualitative’ (Ibid.: 267). Finalement, les réformes suédoises de la Nouvelle Gestion Publique ont su prendre deux voies différentes mais conciliables: la mise en place de mesures (NPM) orientées sur les résultats et la participation des usagers. Les acteurs locaux perçoivent les indicateurs de performance et de qualité comme des outils d’apprentissage, non pas comme des instruments de contrôle (Ibid.: 268). Le profil des indicateurs de performance montre la capacité des communes suédoises à concilier les différents aspects du Performance Measurement. Ainsi, à côté des indicateurs ‘classiques’ de coûts et de qualité (input, output), les indicateurs de satisfaction des clients (impacts), d’effectivité et d’efficacité des politiques publiques (outcomes/résultats) sont aussi pris en compte.

6 – L’Allemagne

12

Dans les communes allemandes, le développement des idées de pilotage par résultats et de gestion de la performance a pris sa source dans le modèle de la Nouvelle Gestion Publique (Neues Steuerungsmodell – NSM) (voir Bogumil et al., 2007; Kuhlmann et al., 2008) dont les concepts ont été propagés en Allemagne depuis 1993 par l’Organisation Communale pour le Management Administratif (Kommunale Gemeinschaftsstelle für Verwaltungsmanagement - KGSt) [4]. Les instruments de la Nouvelle Gestion Publique pour la modernisation administrative tels que la gestion financière orientée sur les résultats et les produits, le système de contrôle, les rapports de gestion et la gestion de la qualité des services basée sur la concurrence (comparaison intercommunale de la performance des services) (voir Kuhlmann et al. 2008) ont été massivement introduits dans les communes allemandes au cours des années 1990 (82% des communes allemandes) [5]. Cet engagement communal a conduit plus de 60% des communes allemandes à participer à des projets de comparaison intercommunale de la performance, dont l’objectif principal était de comparer les structures, les procédures, les coûts et la qualité de différents services administratifs locaux. Le mouvement de réforme de Performance Measurement initié par les tenants de la Nouvelle Gestion Publique est proche de la France dans son contenu. Ainsi, les indicateurs de performance concernent uniquement les ‘produits’ facilement quantifiables (outputs) et les coûts (inputs) et parfois les indicateurs de procédure. Les indicateurs de qualité (effectivité, efficacité et conséquences des politiques publiques) que nous avons définis plus haut comme indicateurs d’impacts et de résultats, ne sont pratiquement pas pris en compte. Cette ‘excroissance bureaucratique’ des indicateurs de performance en Allemagne peut être illustrée par le tableau de bord du ‘service civil’ communal (Bürgerservice). La KGSt propose 66 indicateurs de performance avec des instructions détaillées de mesure (nous avons choisi quelques indicateurs illustratifs de cette forte orientation input-output, voir KGSt, 1999):

- Durée d’attente moyenne pour les papiers d’identité

- Durée d’attente moyenne pour recevoir la carte d’impôt sur les salaires (Lohnsteuerkarte)

- Durée d’attente moyenne pour joindre par téléphone le service administratif désiré

- Durée d’attente moyenne pour les visiteurs / au guichet (en minutes)

- Temps nécessaire pour l’inscription à la mairie (Anmeldung)

- Part des visiteurs s’étant rendue dans un service administratif non compétent

- Frais de production de la carte d’impôt sur les salaires (Lohnsteuerkarte)

- Part de couverture des frais pour la réalisation des papiers d’identité

- Part de couverture des frais des services

7 – Comparaison

13

La mise en place des réformes de Performance Measurement s’est faite de manière différente dans les quatre pays européens. La Grande-Bretagne représente le prototype des réformes locales imposées par l’Etat central. Cette variante est caractérisée par un mouvement contraignant, territorialement généralisé, continu, très transparent et avec un grand pouvoir de sanction. Nous avons déjà montré les avantages et les inconvénients d’une telle démarche. En France, l’adoption des mesures de calcul et de gestion de la performance communale a été totalement contraire à la Grande-Bretagne. Initiées par les acteurs locaux, les réformes sont restées (jusqu’ici) facultatives, volontaires et inégalement réparties dans le paysage communal. L’absence d’institutionnalisation généralisée des réformes a permis aux communes d’adapter ces dernières à leur propre politique et à leurs devoirs spécifiques, ce qui se traduit par une utilisation pragmatique apte à améliorer le pilotage, mais peu transparente et n’ayant guère de pouvoir de sanction. Finalement, l’analyse comparative des démarches française et britannique montre que la gestion administrative anglo-saxonne, basée sur les procédures (à la place des résultats) et l’affermissement d’un système hypercomplexe des indicateurs de performance, symbolise bien plus le prétendu perfectionnisme des règles et des procédures de l’administration classique d’Europe continentale que le cas français. L’administration française à laquelle on reproche souvent une démarche fixée sur les règles et les procédures a su faire preuve de pragmatisme, de flexibilité, d’adaptation et d’apprentissage quant aux réformes de gestion de la performance communale. De ce point de vue, la différentiation de Ashford (1982) entre le ‘pragmatisme français’ et le ‘dogmatisme britannique’ paraît valide. La Suède se trouve entre ces deux extrêmes. En effet, même si les réformes de performance communale ont été initiées volontairement par les acteurs locaux, celles-ci ont été appliquées de manière continue sur l’ensemble du territoire, entraînant des répercussions positives sur la transparence et le pouvoir de sanction.

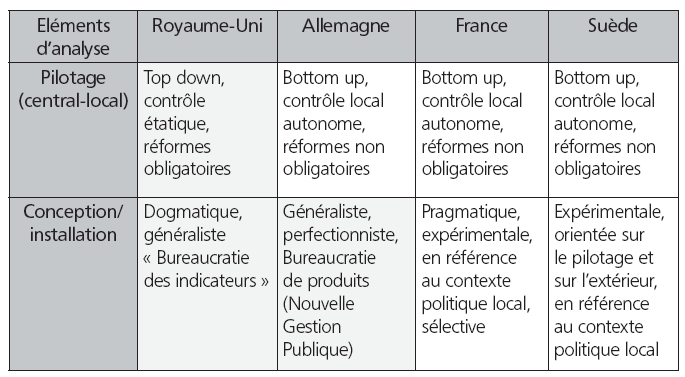

L’analyse comparative des réformes de performance des quatre pays montre que le cas allemand a de nombreuses similitudes avec la France, la Suède et la Grande-Bretagne. Comme en Suède, les réformes pour mesurer la performance communale ont été établies grâce au volontariat des acteurs locaux (bottom up) ; comme en France, la ‘pratique de la confidentialité’ (d’Europe continentale) des informations relatives à la performance communale est restée la règle, empêchant la mise en place de réelles sanctions ; enfin, comme en Grande-Bretagne, le perfectionnisme administratif a conduit à l’établissement de critères de performance très détaillés, rarement mis à profit pour le pilotage ou pour les prises de décisions communales. Le tableau 3 récapitule de manière simplifiée les éléments de comparaison des différents pays:

Performance Measurement dans les communes européennes: profils et caractéristiques en comparaison

Performance Measurement dans les communes européennes: profils et caractéristiques en comparaison

8 – Recommandations

14 Les expériences de réforme de ces quatre pays ont montré leurs forces et leurs faiblesses et peuvent servir de base pour savoir ce qu’il faut faire et ne pas faire. Afin de proposer des solutions possibles, trois problèmes ont été identifiés.

Eliminer les ‘lacunes de transparence’

15 Les expériences suédoises et dans une moindre mesure britanniques sont des exemples à suivre quant à la transparence des données relatives aux performances des communes et à la pratique continue de mesure de la performance et des résultats. Basée sur la culture politique suédoise de ‘liberté d’information’ (Wollmann, 2005 : 276), la volonté des communes suédoises de rendre accessibles aux citoyens les informations sur la performance communale et de leur permettre de prendre connaissance de l’efficacité et de la performance de leur commune est une démarche exemplaire pour combattre les lacunes de transparence. En Grande-Bretagne, le calcul de la performance des communes favorise essentiellement le contrôle et l’intervention étatique, ce qui a des conséquences négatives sur les administrations communales. Celles-ci sont de plus en plus surchargées par une myriade d’obligations telles que la remise de rapports sectoriels aux ministères et aux agences. Cette pratique est largement déconseillée car elle entraîne une quantité de travail énorme et des ‘aspirations de performance’ étatique difficilement concevables pour les acteurs locaux (inspection overload). Au contraire, les initiatives locales pour la comparaison de la performance des communes et le pilotage des résultats sont à consolider. Dans de nombreux pays, de telles démarches ont permis de stimuler les tentatives d’amélioration de la transparence des données. La pratique britannique de récompenses forfaitaires pour les ‘high performer’ et de punitions indifférenciées pour les ‘poor performer’ doit être évitée.

Eliminer les ‘lacunes politiques’

16

Les différentes expériences internationales ont montré que les calculs de performance conduisent à des effets non souhaités lorsqu’ils sont ‘insensibles’ aux spécificités politiques et locales. Pour éviter de telles pratiques, il est souhaitable de faire la différence entre institutionnalisation passive et active des politiques lors des calculs de résultats et l’évaluation de la performance, en d’autres termes, évaluer dans quelle mesure l’administration peut influencer sur le volume et la qualité de sa performance. Il est nécessaire, par exemple, d’aménager des critères d’évaluation différents pour les tâches caractérisées par une institutionnalisation passive, telles que le contrôle des chantiers et le traitement des demandes d’aide sociale, et les missions connaissant une institutionnalisation active, les mesures d’assistance à la jeunesse et à l’enfance ou l’urbanisme, par exemple. Dans cette perspective, le classement global des communes entre ‘high’, ‘low performing’, ‘not improving adequately’ou ‘improving strongly’- comme en Grande-Bretagne avec le système des Best Value (BV) et des Comprehensive Performance Assessment (CPA) - est inadéquat et permet juste d’obtenir un classement impressionnant mais indifférencié. La performance d’une commune n’est pas uniforme pour l’ensemble des secteurs administratifs et doit être appréciée grâce à des critères et des mesures adaptés aux différents champs politiques. Et si la pratique allemande de comparaison sectorielle à l’échelle intercommunale a dû faire face à des problèmes spécifiques, elle peut servir d’exemple pour une telle démarche. Il est toutefois nécessaire d’adapter les résultats avec les impératifs d’utilisation des données (voir plus bas) afin que cette pratique puisse ‘survivre’.

En résumé, le calcul de la performance communale doit prendre en compte les aspects multiformes de l’administration communale afin de ne pas devenir l’instrument d’une ‘violente uniformisation’ des communes, comme cela a pu être observé en Grande-Bretagne. Cette ‘standardisation communale’ a largement été critiquée en ce qui concerne l’inspection des écoles : ‘(…) divergence from the normative model can become not commendable diversity enhancing choice, but reprehensible deviance demanding suppression’ (Hargreaves, 1995). Il est nécessaire de définir les indicateurs de performance à l’échelle locale. Par exemple, les communes suédoises définissent elles-mêmes leurs indicateurs de qualité et les communes françaises adaptent les instruments de mesure de la performance au contexte local et aux différents services administratifs, sans être parvenues à réaliser une comparaison systématique de la performance des communes.

Eliminer les lacunes d’utilisation et l’usage interne

17 Les audits et les inspecteurs britanniques ont pour mission de trouver les communes ‘incapables de répondre aux exigences de l’agenda moderne ou le faisant à contrecœur’ [6] et de transférer leurs missions à ‘d’autres partenaires’ [7]. L’utilisation des indicateurs de performance en France et en Suède semble bien plus féconde. En France, les ‘lacunes d’utilisation’ des informations relatives à la performance ne sont pas très importantes. Essentiellement utilisés dans les villes, les indicateurs de performance sont adaptés à chaque contexte afin que la direction de l’administration et les directeurs généraux puissent ‘les utiliser pour quelque chose’. Les tableaux de bord sont des instruments de pilotage très maniables, faciles à comprendre et ‘taillés sur mesure’ pour répondre aux besoins spécifiques d’information de l’administration. En Suède, l’utilisation des indicateurs de performance est particulièrement féconde puisqu’elle permet la mise en place d’un processus d’apprentissage. L’utilisation systématique de la comparaison intercommunale des mesures de performance est accompagnée d’une ‘démocratisation de l’information’, ce qui augmente le degré d’utilisation des données et leur impact. Comme les indicateurs de performance sont accessibles à tous, ils ne servent pas uniquement au pilotage interne de l’administration et au ‘contrôle fiscal de l’entreprise’ et sont pris au sérieux par les politiques, particulièrement lors des élections. Cette forte ‘orientation extérieure’ du système suédois de pilotage de la performance communale peut servir d’exemple aux différentes communes européennes souhaitant mettre en place des réformes. Finalement, il est fortement recommandé d’adapter les calculs de la performance et les évaluations de la qualité de l’action communale aux besoins des usagers, c’est-à-dire de les ‘démocratiser’. Une telle démarche a été pleine de succès en Suède mais n’a pas encore eu lieu en France.

9 – Perspectives : rationalité politique et Performance Measurement

18 Afin que la politique trouve sa place dans le système de calcul de la performance, il convient de mettre à profit la double ‘rationalité’ politique (voir Kuhlmann, 2007). La transparence des résultats est une première nécessité pour les politiciens puisque leurs actions sont liées à un programme politique concret et à des objectifs politiques clairs. Elle est la condition sine qua non pour une réélection et correspond à la première ‘rationalité politique’. Les réformes permettent aussi de pourvoir se maintenir en place dans une ‘démocratie concurrentielle’ toujours plus forte, de développer un profil politique propre, d’augmenter les chances de réélection et de ‘s’assurer une place sur le marché politique’, etc. Dans cette ‘double perspective’, les réformes de Performance Measurement et de Performance Management ne doivent pas seulement répondre aux critères de transparence et de développement des savoirs, elles doivent aussi avoir une fonction politique claire. Cela permet aux réformes d’éviter de courir le ‘danger’ de la démocratie concurrentielle et de pourvoir ‘survire’ dans le paysage institutionnel des communes. Pour cette raison, il est dangereux de limiter les réformes de performance communale à la seule mise en place de critères méthodologiques précis et rigoureux (‘rigorisme méthodologique’).

Références bibliographiques

- Ashford, D.E. (1982) « British Dogmatism and French Pragmatism. Central-Local Policymaking in the Welfare State ». London: Allen and Unwin.

- Beaulier, M. et Saléry, Y. (2006) « 20 ans de contrôle de gestion dans les collectivités locales : bilan et perspectives », Revue Française de Finances Publiques, 95: 69-86.

- Blair, T. (1998) « Leading the Way: A New Vision for Local Government ». London: Institute for Public Policy Research.

- Bogumil, J., Grohs, S., Kuhlmann, S. et Ohm, A. (2007) Zehn Jahre Neues Steuerungsmodell. Eine Bilanz kommunaler Verwaltungsmodernisierung. Berlin: Edition Sigma.

- Bouckaert, G. et Halligan, J. (2008) « Managing Performance, International Comparisons ». New York: Routledge.

- Davis, H., Downe, J. et Martin, S. (2001) « External Inspection of local government. Driving improvement or drowning in detail? ». Layerthorpe / York: Joseph Rowntree Foundation 2001.

- De Lancer, J.P. (2009) « Perfomance-Based Management Systems Effective Implementation and Maintenance ». Boca Raton: Taylor & Francis.

- Hargreaves, D.H. (1995) « Inspection and school improvement », Cambridge Journal of Education, 25 (1): 117-25.

- Jann, W. et Reichard, C. « Evaluating Best Practice in Central Government Modernization », in H. Wollmann (ed.), « Evaluation in Public Sector Reform. Concepts and Practice in International Perspective », pp. 36-55. Cheltenham / Northampton: Edward Elgar.

- Jann, W. et Jantz, B. (2008) « A Better Performance of Performance Management », in KPMG (ed.), « Holy Grail or Achievable Quest. International Perspectives on Public Sector Performance Management », pp. 11-28. KPMG international.

- Kommunale Gemeinschaftsstelle für Verwaltungsmanagement – KGSt (1999), « Kennzahlensystem Einwohnermeldewesen (Bürgerservice) ». Köln: KGSt IKO-Netz.

- Kuhlmann, S. (2007) ‘Internationale Erfahrungen mit Performance Management: Befunde aus Großbritannien, Frankreich und Deutschland’, in D. Schimanke (ed.) Qualität und Ergebnis öffentlicher Programme. Ein Werkstattbericht, pp. 166–204. Münster: Waxmann.

- Kuhlmann, S. (2008) ‘Tirer les leçons de “l’économisation” de la politique et de l’administration locales en Allemagne: “Le Neue Steuerungsmodell” a-t-il échoué?’, Pouvoirs Locaux (Paris) 79: 115–20.

- Kuhlmann, S. (2009) Politik- und Verwaltungsreform in Kontinentaleuropa. Subnationaler Institutionenwandel im deutsch-französischen Vergleich. Baden-Baden: Nomos-Verlag.

- Kuhlmann, S. et Wollmann, H. (2006) ‘Transaktionskosten von Verwaltungsreformen – ein “missing link“ der Evaluationsforschung’, in W. Jann, M. Röber and H. Wollmann (eds) PublicManagement. Grundlagen, Wirkungen, Kritik. Festschrift für Christoph Reichard zum 65. Geburtstag, pp. 371–90. Wiesbaden: Edition Sigma.

- Kuhlmann, S., Bogumil, J. et Grohs, S. (2008) ‘Evaluating Administrative Modernization in German Local Governments: Success or Failure of the “New Steering Model”?’, Public AdministrationReview 68(5): 851–63.

- Lorrain, D. (1995) « France: le changement silencieux », in D. Lorrain and G. Stoker (ed.), « La privatisation des services urbains en Europe », pp. 105-129. Paris: La Découverte.

- March, J.G. et Olson, J.P. (1984) « The New Institutionalism: Organizational Factors in Political Life », American Political Science Review, 78: 734-49.

- Meyssonnier, F. (1993) « Quelques enseignements de l’étude du contrôle de gestion dans les collectivités locales », Revue Politiques et Management Public, 11(1): 129-45.

- Pollitt, C. (2006) « Performance Management in Practice: A Comparative Study of Executive Agencies », Journal of Public Administration Research and Theory, 16(1): 25-44.

- Pollitt, C. et Bouckaert, G. (2004) « Public Management Reform. A Comparative Analysis ». Oxford University Press.

- Reichard, C. (1998) „Der Produktansatz im ‚Neuen Steuerungsmodell‘ – von der Euphorie zur Ernüchterung“ in D. Grunow and H. Wollmann (eds.) „Lokale Verwaltungsreform in Aktion. Fortschritte und Fallstricke“, pp. 85–102. Basel et al.: Birkhäuser.

- Richard, P. (2006) « Solidarité et Performance. Les enjeux de la maîtrise des dépenses publiques locales ». Rapport publié le 11/12/2006 (www.interieur.gouv.fr, 5.3.2007).

- Stewart, J. (2003) « Modernising British Local Government ». Houndmills: Palgrave.

- Strid, L. (2004) « Comparative Municipal Quality Networks », in S. Kuhlmann, J. Bogumil and H. Wollmann (eds.) « Leistungsmessung und -vergleich in Politik und Verwaltung », pp. 267-76. Wiesbaden: Edition Sigma.

- Van Dooren, W. et Van de Walle, S. (2008a) « Reality is merely an illusion, albeit a persistent one: introduction to the performance measurement symposium », International Review of Administrative Sciences (74): 531 - 34.

- Van Dooren, W. et Van de Walle, S. (ed.) (2008b) « Performance information in the Public Sector: How it us used ». London: Palgrave Mcmillan.

- Wegener, A. (2004) « Benchmarking-Strategien im öffentlichen Sektor. Deutschland und Großbritannien im Vergleich », in S. Kuhlmann, J. Bogumil and H. Wollmann (ed.) « Leistungsmessung und -vergleich in Politik und Verwaltung », pp. 251-266. Wiesbaden: Edition Sigma.

- Wollmann, H. (2000) « Evaluierung und Evaluierungsforschung von Verwaltungspolitik und -modernisierung – zwischen Analysepotenzial und –defizit », in R. Stockmann (ed.) « Evaluationsforschung », pp. 195-233. Opladen: Leske & Budrich.

- Wollmann, H. (ed.) (2003) « Evaluation in Public Sector Reform. Concepts and Practice in International Perspective ». Cheltenham / Northampton: Elgar.

- Wollmann, H. (2005) « Neue Handlungsansätze im Zusammenwirken von Kommunen, Bürgern, gesellschaftlichen und Marktakteuren in Großbritannien, Frankreich und Schweden. Was kann hieraus für Deutschland gelernt werden », in M. Haus (ed.) « Institutionenwandel lokaler Politik in Deutschland », pp. 256-84.Wiesbaden: Edition Sigma.

- Wollmann, H. (2008) « Reformen in Kommunalpolitik und -verwaltung. England, Schweden, Frankreich und Deutschland im Vergleich ». Wiesbaden: VS Verlag.

Mots-clés éditeurs : administration locale, communes européennes, évaluation interne, Mesure de la performance, Nouvelle Gestion Publique

Date de mise en ligne : 01/11/2010

https://doi.org/10.3917/risa.762.0367