L'effet pro-concurrentiel de l'intégration européenne

Une analyse de l'évolution des taux de marge dans les industries manufacturières françaises

Pages 139 à 163

Citer cet article

- BELLONE, Flora,

- MUSSO, Patrick,

- NESTA, Lionel

- et WARZYNSKI, Frédéric,

- Bellone, Flora.,

- et al.

- Bellone, F.,

- Musso, P.,

- Nesta, L.

- et Warzynski, F.

https://doi.org/10.3917/reof.108.0139

Citer cet article

- Bellone, F.,

- Musso, P.,

- Nesta, L.

- et Warzynski, F.

- Bellone, Flora.,

- et al.

- BELLONE, Flora,

- MUSSO, Patrick,

- NESTA, Lionel

- et WARZYNSKI, Frédéric,

https://doi.org/10.3917/reof.108.0139

Notes

-

[1]

Voir entre autres Crépon, Desplatz et Mairesse (2002) pour une extension de la méthodologie de Hall permettant de prendre en compte le pouvoir de négociation des salariés sur des marchés de facteurs imparfaits ; Roeger et Warzynski (2004) pour une estimation jointe de la part irrécouvrable du capital et du taux de marge ; ou encore Boulhol (2007), pour une extension de la méthodologie de Roeger permettant de contrôler en tenant compte de la nature « quasi-fixe » du capital.

-

[2]

Des voies méthodologiques alternatives existent. Voir en particulier, Kiyota, Nakajima et Nishimura (2007).

-

[3]

L’étude couvre la période 1970-1992.

-

[4]

Les travaux de Baily, Campbell et Hulten (1992), Foster, Haltiwanger et Krizan (1998), Bartelsman et Doms (2000), entre autres, ont permis d’asseoir la pertinence empirique de l’hypothèse d’hétérogénéité des entreprises ainsi que son rôle clé dans la dynamique des marchés. Pour une analyse des effets de sélection du marché dans le cas des industries françaises, voir Bellone et al. (2008a).

-

[5]

Notre étude n’est pas la première à estimer des taux de marge dans les industries françaises à partir de données d’entreprises. Crépon, Desplatz et Mairesse (2002) et Dobbelaere et Mairesse (2007) estiment également les taux de marges dans l’industrie manufacturière française. Ces travaux ne s’intéressent pas toutefois à la dynamique des taux de marges et aux effets supposés pro-compétitifs des réformes structurelles. Ils se concentrent sur d’autres problématiques, en particulier, celles mettant en évidence l’existence d’un pouvoir de négociation des salariés impactant de manière significative les taux de marge moyens sectoriels.

-

[6]

Cette forme fonctionnelle est empruntée à Domowitz, Ian, Hubbard, R. Glenn and Petersen, Bruce C., 1988, « Market Structure and Cyclical Fluctuations in U.S. Manufacturing ». The Review of Economics and Statistics, 70(1), 55-66. Contrairement au modèle initial de Hall, elle comptabilise les consommations intermédiaires à côté du travail et du capital comme inputs de production.

-

[7]

De ce point de vue, un désavantage apparaît néanmoins dans la méthode de Roeger comparativement à celle de Hall. L’estimation de (1.13) nécessite le calcul du coût d’usage du capital, rit, ce qui introduit une source d’erreur de mesure.

-

[8]

Sur les 24 industries américaines répertoriées, 15 ont un taux de marge inférieurs à 50 % — seules 2 industries pour les taux de marge de Hall.

-

[9]

La section 3 a également été effectuée en adoptant une autre spécification, ce que Hindricks et al. appellent la version 2 de Roeger, et ce que Boulhol nomme la « régression forward ». Les résultats sont qualitativement similaires. Sans présenter le contenu technique de la spécification (voir Boulhol, 2008), le lecteur peut disposer des résultats sur demande auprès des auteurs.

-

[10]

À l’exception des secteurs agro-alimentaires.

-

[11]

Pour les entreprises de 20 à 100 salariés, cette information ne sera disponible qu’à partir de 1996. Nous ne les incluons pas dans cet article et leur réservons un traitement spécifique pour une recherche ultérieure.

-

[12]

Nous avons également estimé l’équation (2.2) par la méthode des moindres carrés ordinaires. Un test de Student sur les paramètres estimés par industrie montre que les résultats ne sont pas significativement différents des estimations robustes. Les coefficients de corrélation de Pearson et de Spearman montrent de plus que les deux méthodes produisent des estimations corrélées à 85 et 88 %, respectivement.

-

[13]

En 1985, la Commission européenne publie un plan global visant à fusionner les marchés nationaux fragmentés pour créer un véritable marché unique sans frontières à la fin 1992. Entre 1985 et 1992, une réglementation européenne commune remplace 12 législations nationales différentes afin de simplifier et réduire les coûts de commercialisation d’un produit dans l’ensemble de l’Union (hhttp:// ec. europa. eu/ internal_market/ top_layer/ index_2_fr.htm).

-

[14]

Voir par exemple la série d’indices des prix à la consommation publiée par l’INSEE (Indice des prix à la consommation - IPC - Ensemble des ménages - Métropole + DOM - par fonction de consommation - Indice d’ensemble - Identifiant : 000639196).

-

[15]

Bellone et al. (2008b) trouvent des résultats préliminaires appuyant l’idée selon laquelle une même entreprise applique un taux de marge plus faible sur les marchés extérieurs en comparaison de son marché domestique. De manière plus générale, ce type de résultats plaide en faveur d’une prise en compte plus systématique de l’hypothèse d’hétérogénéité des entreprises en accord avec les progrès dans la littérature théorique récente sur commerce international et firmes hétérogènes (Melitz et Ottaviano, 2008).

1Sur des marchés parfaits, les décisions par les entreprises de quantités produites et d’utilisation des facteurs s’effectuent en égalisant le prix de marché du bien final à son coût marginal de production. En concurrence imparfaite, cette égalisation n’est plus respectée. Les firmes ont intérêt à exploiter leur pouvoir de marché pour fixer un prix au-delà du coût marginal. Dans ce cas, les firmes s’approprient une partie du surplus du consommateur, et diminuent par là même le bien-être collectif. La différence entre le prix de vente et le coût marginal est plus communément appelé le taux de marge. Sa mesure est l’objet de cet article.

2Le taux de marge est habituellement appréhendé de manière comptable par la différence en pourcentage entre le prix de vente moyen et le coût de production moyen (ou unitaire). Du point de vue de la théorie économique, et par conséquent du bien-être collectif, c’est pourtant l’égalité entre le prix du marché et le coût marginal qui importe, non celle avec le coût moyen. Le problème est qu’aucune écriture comptable ne mesure ce coût marginal, si bien qu’il nous faut l’estimer par des méthodes économétriques (Bresnahan, 1989).

3Les premiers travaux sur l’estimation des taux de marge sont dus à Hall (1986, 1988). La méthodologie de Hall a ensuite fait l’objet d’amendements notables notamment de la part de Roeger (1995) qui propose une solution pour contourner le problème d’endogénéité inhérent à la spécification originale de Hall. Les méthodologies de Hall et de Roeger, dans leurs versions originales ou étendues [1], sont aujourd’hui les plus répandues pour l’estimation des taux de marges à partir de données sectorielles ou de données d’entreprises [2]. Dans cette recherche, nous appliquons la méthodologie de Roeger à un large panel d’entreprises manufacturières françaises et proposons une estimation des taux de marges moyens dans 14 industries différentes. Nous étudions l’évolution de ces taux de marges sur les deux dernières décennies, précisément de 1986 à 2004.

4Durant cette période, plusieurs chocs structurels ont marqué l’économie française. Le processus d’intégration européenne a avancé à travers deux grandes étapes : la mise en place du marché unique au premier janvier 1993, et la mise en circulation de la monnaie unique pour toutes les transactions au premier janvier 2002. À ces chocs macroéconomiques, s’ajoutent des chocs spécifiques à certaines industries. L’émergence de la Chine et de l’Inde sur la scène internationale a modifié de manière profonde les conditions de la concurrence dans des industries sensibles telles que l’industrie textile où automobile. De manière plus générale, le processus de mondialisation s’est accentué tout au long de la période marquée par une hausse tendancielle des intensités d’importation et d’exportation dans l’ensemble des industries françaises.

5Dans cet article, nous testons l’hypothèse selon laquelle ces chocs structurels, macroéconomiques et sectoriels auraient joué globalement dans le sens d’un accroissement de la pression concurrentielle s’exerçant sur les entreprises françaises des secteurs manufacturiers. Les effets pro-concurrentiels de l’intégration européenne ont déjà fait l’objet d’études dans plusieurs pays européens. Les travaux sur des données sectorielles se sont toutefois relevés peu concluants. La première étude de l’OCDE menée par Oliveira Martins et Scarpetta (1996) ne disposait pas d’un horizon temporel adéquat pour évaluer effectivement cet impact [3]. Les travaux plus récents de Sauner-Leroy (2003) et de Badinger (2007) concluent plutôt contre l’hypothèse d’un impact pro-concurrentiel du marché unique. En particulier Badinger illustre, à partir de son étude couvrant 10 pays européens et 17 secteurs industriels sur la période 1981-1999, que les baisses observables des taux de marges moyens dans la plupart des secteurs après 1993 ont été en grande partie contrebalancées par des hausses sensibles de ces mêmes taux durant la période de pré-entrée (entre 1987 et 1992). Dans l’ensemble, il conclue que la mise en place du marché unique a eu un impact pro-concurrentiel somme toute négligeable. Un effet plus net de l’impact pro-concurrentiel du marché unique est néanmoins documenté dans des travaux spécifiques sur certains pays, par exemple Warzynski (2002) sur la Belgique.

6Sur des données microéconomiques, notre étude fait écho à d’autres analyses menées en Belgique et aux Pays-Bas (Konings et al., 2001)), en Italie (Botasso et Sembenelli, 2001), en Espagne (Siotis, 2002), en Roumanie et en Bulgarie (Konings et al., 2005), ou encore en Grande Bretagne (Görg et Warzynski, 2006). Dans l’ensemble, ces travaux sur des données d’entreprises sont plus favorables à l’hypothèse d’un impact pro-concurrentiel de l’intégration européenne, révélant vraisemblablement un biais spécifique des études plus agrégées. Ainsi, en présence d’une forte hétérogénéité d’entreprises [4], un accroissement de la pression concurrentielle a pour effet de réallouer les parts de marché au profit des entreprises les plus efficaces. Les entreprises les moins efficaces sont, elles, poussées hors du marché. Comme le souligne Boone (2008), ces effets de sélection peuvent biaiser les estimations agrégées de taux de marge dans la mesure où l’effet indirect positif de réallocation va contrebalancer l’effet direct négatif de l’augmentation de la pression concurrentielle sur le taux de marge moyen d’une industrie.

7L’objet de cet article est d’étendre ce type de travaux micro-économétriques au cas français [5]. Nous proposons d’estimer les taux de marges dans les secteurs manufacturiers français et d’en analyser les déterminants structurels à la fois dans leur dimension temporelle et dans leur dimension sectorielle. Pour ce qui est de la dimension temporelle, soulignons que notre étude à l’avantage de couvrir une période plus récente relativement aux travaux antérieurs. Elle est donc la première à mettre en évidence un effet « euro » au-delà de l’effet « marché unique » dans l’évaluation globale de l’impact pro-concurrentiel de l’intégration européenne. Pour ce qui est de la dimension sectorielle, notre étude se conforme à la littérature en mobilisant les indices habituels de concentration industrielle, d’intensité capitalistique, de nature technologique (haute technologie ou non) et de taux d’ouverture aux échanges internationaux, à la fois taux d’importation et intensité d’exportation.

8Enfin, soulignons que l’économie française a connu plusieurs cycles durant la période d’investigation, en particulier, deux périodes de récession, 1991-1993 d’une part et 2001-2002 d’autre part, et deux périodes d’expansion relativement plus longues 1986-1990 et 1994-2000. Les deux dernières années couvertes 2003 et 2004 sont des années de reprise. Par ailleurs, au niveau sectoriel, des chocs conjoncturels positifs et/ou négatifs ont également marqué à plusieurs reprises chacune des industries manufacturières considérées. Dans la mesure où nous sommes intéressés par les taux de marge structurels, et non par leurs variations à court terme, nous contrôlons nos estimations de l’impact du cycle économique. Les variables de cycles apparaissent également dans les modèles de détermination des taux de marge qui font entrer les variables de structures industrielles et les variables muettes retranscrivant les effets « marché unique » et « euro ».

9La section 1 présente les méthodologies de Hall et de Roeger d’estimation des taux de marge. La section 2 présente les données et les résultats obtenus par industrie selon la méthodologie de Roeger. Une analyse de l’évolution du taux de marge moyen de l’industrie manufacturière française depuis 1986 est également proposée. Dans la section 3, nous analysons les déterminants des taux de marge industriels en différenciant les effets conjoncturels (dus à la cyclicité des taux de marges) des effets structurels (dus à la mise en place du marché unique et de l’euro). Nous trouvons que la mise en place du marché commun a conduit à une diminution de 4 à 5 % des marges, alors que l’entrée en vigueur de l’euro a constitué une opportunité pour les entreprises de certains secteurs d’augmenter leurs marges d’environ 2 %. Nous élargissons enfin l’analyse aux déterminants liés à la configuration industrielle : la concentration industrielle, l’intensité capitalistique et technologique et le degré d’ouverture aux marchés internationaux. Les marges apparaissent relativement élevées dans les industries concentrées, à forte intensité capitalistique et de haute technologie, mais plus faibles dans les industries ouvertes aux importations. La dernière section conclut.

1 – La mesure du taux de marge

10Contrairement aux approches visant à estimer l’élasticité de la demande par rapport au prix (Bresnahan, 1989), la méthode proposée par Hall (1986) permet une estimation directe des taux de marge. Elle consiste à relâcher l’hypothèse de marchés parfaits en s’intéressant à la fonction de coût. Plus précisément, les travaux de Hall testent l’égalité entre le coût marginal et le prix.

11Prenons pour point de départ une fonction de production standard :

13où Q est la quantité d’output, K, L et M définissent respectivement les quantités de facteurs capital, travail et consommations intermédiaires [6] de la firme i au moment t, et ? représente le progrès technique neutre au sens de Hicks. En situation de concurrence pure et parfaite et rendements d’échelle constants, Solow a montré que le taux de croissance de l’output pouvait se décomposer comme suit :

15où ?x, défini comme la différence logarithmique de chaque variable, dénote son taux de croissance et où ?Lit = WitLit / PitQit et ?Mit = PMit / PitQit représentent respectivement la part du travail et celle des consommations intermédiaires dans le coût total de production. On peut réécrire (1.2) sous la forme :

17En situation de concurrence imparfaite, l’équation (1.2) ne tient plus. En maintenant l’hypothèse de rendements d’échelle constants, l’égalité (1.2’) doit être réécrite :

19où ?it = pit / cit ?1 est le taux de marge appliqué par la firme i à la date t. Après manipulation, (1.3) peut se réécrire de la manière suivante :

21où ?it = (pit – cit) / cit = 1 – (1 / ?it) est l’indice de Lerner.

22On reconnaît dans le terme de gauche l’expression du résidu de Solow sous les hypothèses de marchés parfaits et de rendements d’échelle constants (équation 1.2’). L’équation 1.4 peut donc être lue comme décomposant le résidu de Solow en un facteur technologique et un facteur relatif au taux de marge. Par ailleurs, en exprimant chaque variable en différence première, cette équation offre l’opportunité à l’économètre de contrôler l’ensemble des caractéristiques moyennes et stables des firmes non observées. En remplaçant ?it par ?, l’économètre peut estimer un taux de marge moyen pour n’importe quel sous-groupe donné de firmes, par exemple l’ensemble des firmes appartenant à un secteur donné.

23Cette méthode d’estimation pose néanmoins certains problèmes, en particulier un problème d’endogénéité : en présence d’un taux de marge positif (? ? 1), (?qit – ?kit) et ??it sont positivement corrélés. Hall (1988) propose alors d’utiliser des instruments corrélés avec l’output Q, mais qui ne sont ni une cause ni une conséquence du progrès technique ?. Les candidats idéaux sont des instruments relatifs à des chocs de demande : le taux de croissance des dépenses militaires, le taux de croissance des prix du pétrole et une variable indicatrice du parti politique du président américain. Les résultats révèlent la présence de taux de marge importants, mais les estimations sont grandement fragilisées par l’utilisation de variables instrumentales (voir entre autres la critique de Blanchard, 1986).

24Le remède consiste à utiliser la dualité entre la fonction de production et la fonction de coûts. C’est la solution proposée par Roeger (1995). Soit la fonction de coûts C, qui dépend positivement de l’output Q et des prix des facteurs de production, c’est-à-dire des salaires W, du coût d’usage du capital R et des prix des consommations intermédiaires PMit, et négativement du niveau de productivité ? :

26Le coût marginal MC, et sa transformée logarithmique mc s’écrivent respectivement :

28En utilisant le lemme de Shepard, nous pouvons écrire :

30ou encore

32En reprenant la notation précédente, et sous les hypothèses de marchés parfaits et de rendements d’échelle constants, il vient

34L’égalité (1.9) est la contrepartie en coût de (1.4). Elle exprime le résidu (dual) de Solow ??it comme étant la différence entre l’accroissement du prix (?pit – ?rit) dû à un accroissement du coût marginal ?Lit = (?wit – ?rit) + ?Mit (?pMit – ?rit). Toutefois en levant l’hypothèse de marchés parfaits, l’égalité entre le coût marginal et le prix doit être levée :

36En utilisant ?it = (pit – cit) / cit = 1 – (1 /?it), l’équation (1.10) peut être réécrite de manière à exprimer la différence entre l’accroissement du coût marginal ?Lit = (?wit – ?rit) + ?Mit (?pMit – ?rit) et celui du prix (?pit – ?rit) comme la décomposition entre un facteur technologique (1 – ?it )?it et un facteur relatif au taux de marge – ?it (?pit – ?rit) :

38En écrivant le terme de gauche de (1.4) SRQ (résidu de Solow basé sur les quantités) et celui de (1.11) SRP (résidu de Solow basé sur les prix), et en les combinant, il vient :

40où ?yit = (?qit + ?pit) – ?Lit (?lit + ?wit) – ?Mit (?mit + ?pmit) + (1 – ?Lit – ?Mit) (?kit + ?rit), et ?xit = ?it (?qit + ?pit – (?kit + ?rit)). Cette équation donne lieu à la spécification économétrique suivante qui tient compte des conditions d’identification :

42Les avantages de cette spécification sont multiples. Premièrement, le terme de droite ?yit représente des variables nominales et non plus des variables réelles comme dans la méthode de Hall basée uniquement sur le résidu primal. Il n’est donc plus nécessaire de disposer des déflateurs des biens finaux, des salaires et des consommations intermédiaires, ces derniers étant généralement à la source d’erreurs de mesure qui peuvent affecter significativement les estimations économétriques [7]. Deuxièmement, puisque l’ensemble des variables est exprimé en différence première, le modèle tient compte de l’ensemble des caractéristiques stables des entreprises non observées par l’économètre. Troisièmement, l’endogénéité du terme de gauche de l’équation (1.4) est levée, ce qui soulage l’estimation de l’utilisation d’instruments. Ceci implique également l’éligibilité des moindres carrés ordinaires pour estimer le taux de marge. Quatrièmement, ce dernier peut être estimé pour une année donnée (?t), pour un secteur donné (?s) ou pour un secteur et une année donnés (?st). Enfin, l’équation (1.13) est un modèle de base qui peut être décliné de plusieurs manières afin d’aborder économétriquement la question de la cyclicité des taux de marges ou de leurs déterminants.

43Disposant des données de Hall, l’article de Roeger offre une comparaison intéressante de sa propre méthode avec celle de Hall et révèle des différences significatives pour les deux premiers moments de la distribution des taux de marges estimés : la moyenne et la variance des taux de marge estimés avec la méthode de Hall sont significativement plus élevées que celles obtenues avec la méthode de Roeger. Une appréciation plus qualitative souligne également le plus grand réalisme des taux de marge à la Roeger. Ces derniers sont systématiquement supérieurs à l’unité, ce qui n’est pas le cas pour ceux estimés à partir de la méthode de Hall [8]. Une première revue critique des mérites de chacune des méthodes est également proposée dans Oliveira Martins et Scarpetta (1999), précisant que l’arbitrage s’opère entre d’un côté, une estimation mobilisant la méthode des variables instrumentales (la méthode de Hall) impliquant le choix d’instruments souvent discutables et imprécis, et une méthode plus directe (la méthode de Roeger), mobilisant la détermination du coût d’usage du capital, celle-ci étant souvent mal mesurée. En fin de compte, les auteurs précisent que « les résultats suggèrent que la méthode de Roeger produit des estimations du taux de marge plus raisonnables que ceux obtenus par la méthode de Hall » (1999, p. 7, traduction des auteurs). Depuis la fin des années 1990, la méthode de Roeger a suscité de nombreux commentaires, notamment de la part de Klette (1999), Hindricks et al. (2000) et Boulhol (2008). Ces auteurs s’accordent à dire que la méthode de Roeger tend à surestimer les taux de marge. Ceci est dû au choix de la variable dépendante (Hindricks et al., 2000), aux hypothèses faites sur le taux de fixité du capital (Boulhol, 2008) et, à nouveau, à la mesure du coût d’usage du capital (Klette, 1999 ; Boulhol, 2008). Toutefois, afin de faciliter les comparaisons avec des travaux antérieurs sur des données de firmes, nous choisissons dans ce papier d’utiliser la méthode de Roeger. [9]

44Les méthodes de Hall et de Roeger ont donné lieu à diverses extensions et applications dans différents pays et sur différents types de données (travaux cités en introduction). La comparaison de ces travaux n’est pas aisée dans la mesure où ces études mobilisent des méthodes variées pour mesurer les taux de marge, concernent des périodes différentes et relèvent de décompositions sectorielles souvent distinctes. Sur les données sectorielles, nous retiendrons néanmoins l’étude de Oliveira Martins et Scarpetta (1999) menée sur des données sectorielles américaines sur la période 1970-1992. Par rapport à cette étude, notre propre analyse peut-être vue comme une généralisation du modèle cyclique d’Oliveira-Martins et Scarpetta qui permet d’étendre l’analyse à d’autres déterminants que sa composante cyclique seulement. En particulier, nous prenons en compte différentes variables de structures industrielles telles que le degré de concentration, l’intensité capitalistique, l’intensité technologique et le degré d’ouverture international mesuré à travers le taux de pénétration des importations et l’intensité d’exportation du secteur. Une autre différence notable par rapport à cette étude est que nous mobilisons des données micro-économétriques et non plus agrégées au niveau sectoriel. Enfin en couvrant la période 1986 et 2004, cette étude est à même d’estimer les effets « marché unique » et « euro » dans la course des réformes liées au processus d’intégration européenne.

2 – Les taux de marges industriels et la construction du marché unique

45Nous utilisons une base de données de panel non cylindrée sur la période 1984-2004. Ces données proviennent de l’enquête annuelle d’entreprise (EAE) conduite par le service statistique du ministère de l’Industrie français (SESSI) sur l’ensemble des secteurs manufacturiers [10] sur la période 1984-2004. Cette base de données recouvre toutes les entreprises françaises de 20 salariés ou plus qui exercent à titre principal leur activité dans l’un des secteurs listés ci-dessous. Cette population de firmes ne représente que 25 % du nombre total des entreprises françaises mais recouvre 75 % de l’emploi manufacturier et 80 % de la valeur ajoutée. Pour chacune de ces entreprises, l’EAE fournit pour l’essentiel des informations comptables, parmi lesquelles nous retenons le taux de croissance du chiffre d’affaire hors taxes en valeur nominale (?qit + ?pit), le taux de croissance des rémunérations salariales en valeur nominale (?lit + ?wit), le taux de croissance des consommations intermédiaires en valeur nominale (?mit + ?pmit), la croissance du stock de capital en valeur nominale (?kit + ?pKit). L’annexe A présente les parts du travail ?L et des consommations intermédiaires ?M dans les ventes nominales.

46Nous évaluons ?pKit en calculant le taux de croissance du coût d’usage du capital (?rit). Ce dernier est calculé selon la méthodologie de Hall (1988) et Griliches (1967) qui prend en compte les effets conjugués d’une taxe proportionnelle au chiffre d’affaires ?t et d’une dépréciation fiscale zI :

48où i est le taux d’intérêt nominal à long terme, ?it est le taux de dépréciation du capital spécifique à la firme, ?et est le taux d’inflation anticipé et pIKt représente le prix du capital (base 100 en 2000). Le taux de dépréciation ?it est défini comme le rapport de la dotation aux amortissements à la valeur brute des immobilisations corporelles en début d‘exercice. Notez qu’en vertu de (1.13) et (2.1), le calcul des taux de marges industriels nécessite l’introduction de deux retards temporels, et nous oblige ainsi à analyser la période 1986-2004. En outre, l’information exhaustive sur la valeur brute des immobilisations corporelles n’est disponible que pour les entreprises de plus de 100 salariés [11]. En conséquence dans cet article, nous analysons les taux de marge industriels pour les entreprises de plus de 100 employés exclusivement.

49Nous commençons par estimer le taux de marge moyen pour chacune des 14 industries manufacturières françaises selon le modèle :

51La méthode d’estimation par les moindres carrés ordinaires peut être sévèrement déformée par des points aberrants, au moins du point de vue statistique. Dans cet article, chaque régression est effectuée par la méthode des régressions robustes. Cette méthode d’estimation, basée sur les moindres carrés ordinaires, a l’avantage de traiter les problèmes de non-normalité des distributions des variables. Chaque observation est en effet pondérée par un poids inversement proportionnel au résidu. Cette première étape dite de « Huber » est ensuite doublée d’une seconde étape également itérative où les observations dont le résidu est supérieur à une valeur critique sont pondérées par un poids nul (ce qui revient à les exclure de l’estimation). Chaque étape suit un processus itératif jusqu’à convergence des estimations selon un seuil de tolérance préalablement défini.

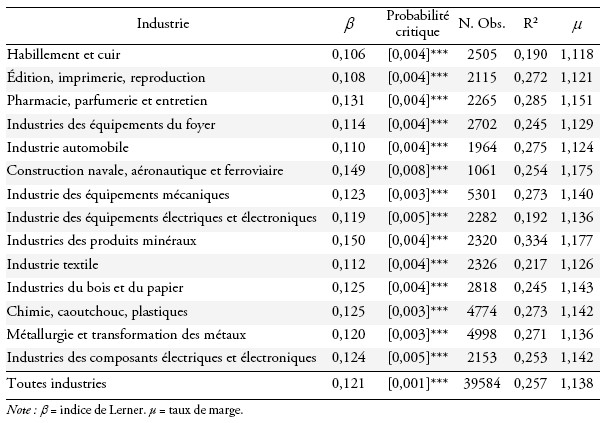

Les taux de marges industriels français (1990-2004)

Les taux de marges industriels français (1990-2004)

52Le tableau 1 présente les résultats [12]. Tout d’abord le taux de marge moyen des industries manufacturières françaises est de 13,8 %. Ce dernier demeure sensiblement plus élevé que pour d’autres pays européens développés. Au Royaume-Uni pour la période 1989-1997, le taux de marge moyen est estimé à 12,1 % (Görg et Warzynski, 2006). En Belgique pour la période 1989-1995, il est estimé à 9,9 % (Görg et Warzynski, 2006). En revanche, le taux de marge français semble plus bas que ceux estimés pour les États-Unis entre 1958 et 1984 (Roeger, 1995), que ceux de la Bulgarie entre 1994 et 1998, et dans une moindre mesure ceux de la Roumanie pour la même période (Konings et al., 2005). Un examen détaillé du tableau révèle des différences notables entre industries. Les taux de marge les plus élevés sont observés pour les industries des produits minéraux (17,7 %) et pour la construction navale, aéronautique et ferroviaire (17,5 %). Les taux de marge les plus faibles sont observés pour l’industrie de l’habillement et du cuir (11,8 %), l’édition et l’imprimerie (12,1 %) et l’industrie automobile (12,4 %).

Taux de marge moyens et configurations industrielles (1990-2004)

Taux de marge moyens et configurations industrielles (1990-2004)

53Dans le tableau 2, nous rapprochons les taux de marge estimés aux configurations industrielles définis par l’indice de concentration (indice d’Herfindahl calculé à partir de la base de données au niveau 4-digit, i.e. NAF700), l’intensité capitalistique moyenne, les taux d’importation et d’exportation, définis comme le rapport des importations (exportations) à la production annuelle au niveau 2-digit (données STAN 1986-2003). Nous observons que les industries à fort taux de marge semblent être caractérisées par une faible participation aux échanges extérieurs et/ou par une forte concentration des parts de marchés. Ainsi, l’industrie des produits minéraux se caractérise par une forte intensité capitalistique et une faible participation au commerce international, tant en termes d’importation que d’exportation. L’industrie de la construction navale est fortement concentrée (HERF = 0.27) tout en affichant une configuration industrielle moyenne pour les autres dimensions envisagées. De leur côté, les industries à faible taux de marge se caractérisent par une faible concentration industrielle (industrie de l’habillement et du cuir et industrie de l’édition, imprimerie et reproduction), une faible intensité capitalistique (industrie de l’habillement et du cuir) et, pour deux d’entre elles, une forte participation au commerce international (industrie de l’habillement et du cuir, industrie automobile).

54Un aperçu statistique des corrélations entre les taux de marge et la configuration industrielle nous est fourni dans le tableau 3. Comme ce dernier est construit à partir d’un faible nombre de données, celles issues du tableau 2, nous présentons à la fois les coefficients de corrélation linéaire (Pearson) et de rang (Spearman). Dans l’ensemble, le tableau 3 fournit des résultats préliminaires en faveur du bon sens économique : les industries concentrées, intensives en capital et peu soumises à la concurrence internationale ont des taux de marge élevés. Ainsi, conformément à la théorie économique, une industrie concentrée devrait se caractériser par un degré de concurrence plus faible, donc par des firmes à fort pouvoir de marché. Cette relation positive n’approche pourtant pas l’unité, impliquant que l’indice d’Herfindahl ne peut être une mesure exhaustive de la pression concurrentielle des marchés. La corrélation positive entre le taux de marge et l’intensité capitalistique peut quant à elle révéler différents mécanismes. D’un côté, l’intensité capitalistique peut être une mesure indirecte de l’intensité technologique de l’industrie. D’un autre côté, elle peut révéler la présence de barrière à l’entrée dans l’industrie. Dans les deux cas, cela rend probable une situation où les firmes installées ont un avantage sur les nouveaux entrants, i.e. une situation où la pression concurrentielle subie par les entreprises déjà en place est comparativement faible. Enfin, le degré d’ouverture au commerce international est également un élément important de la pression concurrentielle subie par les entreprises manufacturières françaises. Ainsi, le taux d’importation est corrélé significativement et négativement avec les taux de marge. Le taux d’exportation affiche une corrélation de Pearson négative mais une corrélation de Spearman positive, ce qui prohibe toute conclusion sur la relation entre exportation et marge.

Corrélation de Pearson et de Spearman entre taux de marge moyen et configuration industrielle

Corrélation de Pearson et de Spearman entre taux de marge moyen et configuration industrielle

55Pour analyser plus avant le rôle de l’ouverture des marchés sur le taux de marge français, nous étudions l’évolution des taux de marge industriels entre 1986 et 2004. Cette période se caractérise en effet par la mise en place de deux reformes structurelles importantes : d’une part, la mise en place du marché unique au 1er janvier 1993 [13], d’autre part la mise en place d’une monnaie unique pour toutes les transactions au 1er janvier 2002. Dans les deux cas, l’objectif affiché des réformes a été d’accroître la concurrence, d’une part en l’élargissant à l’ensemble des pays inclus dans le marché unique, d’autre part, en accroissant la transparence des informations « prix » entre ces différents pays. Par conséquent, des effets pro-compétitifs de ces réformes étaient attendus, dans les deux cas, impliquant une réduction des taux de marge de la part des entreprises au bénéfice des consommateurs finals. Nous examinons ces effets en étudiant l’évolution des taux de marges manufacturiers entre 1986 et 2004 selon le modèle :

Évolution du taux de marge des entreprises manufacturières françaises

Évolution du taux de marge des entreprises manufacturières françaises

56Dans l’ensemble, l’évolution du taux de marge moyen sur les vingt dernières années suggèrent deux résultats importants. Le premier est relatif au rôle du marché unique comme promoteur de concurrence entre les entreprises européennes, en forçant les entreprises manufacturières à baisser leurs marges. Le second singularise l’entrée en vigueur de l’euro comme une opportunité donnée aux entreprises françaises d’augmenter leur marge. Pour autant, ces résultats demeurent conjecturels et il convient de les consolider dans la section suivante par une approche économétrique.

3 – Les déterminants du taux de marge

57L’analyse précédente demeure limitée du fait que les périodes détectées correspondent également à des périodes de forte croissance économique de l’indice de production industrielle. Aussi est-il délicat d’attribuer la chute des taux de marge à un effet structurel tel que la mise en place du marché unique. Il est possible que cette diminution révèle plutôt une contracyclicité des taux de marge, c’est-à-dire une relation inverse entre le taux de marge et le taux de croissance sectoriel.

58L’analyse de la cyclicité des taux de marge présente des enjeux théoriques considérables. Des taux de marge contracycliques offrent une explication convaincante de la procyclicité de l’emploi et des salaires réels. Le caractère cyclique des taux de marge joue également un rôle important dans l’évaluation des effets de politiques macroéconomiques. La littérature théorique part du constat qu’en période de croissance économique, la demande des facteurs croît, ce qui a pour conséquence d’augmenter leur coût plus rapidement que les prix (Rotemberg and Woodford, 1991). Aussi les taux de marge varient-ils contrairement aux cycles économiques. D’un point de vue théorique, l’enjeu est d’expliquer pourquoi, en période de croissante économique, les firmes ne peuvent stabiliser leurs marges en augmentant leur prix. Il est possible d’envisager une gamme importante de modèles dans lesquels les taux de marges sont contracycliques ou procycliques (Rotemberg and Woodford, 1995), si bien que d’un point de vue empirique, la pro- ou contra-cyclicité des taux de marges relève essentiellement de la configuration industrielle envisagée. Autrement dit, en présence d’effets contraires jouant plus ou moins fortement en fonction des structures de marchés et/ou de la technologie, la question de la cyclicité des taux de marge devient essentiellement une question empirique (Nishimura et al., 1999).

59Pour saisir l’influence du cycle sur le taux de marge, nous modifions la spécification (1.13) en partant de l’hypothèse selon laquelle que le taux de marge ? est constitué d’une composante stable

61La variable CYCL mesure les fluctuations de la demande. L’équation (3.1) implique une réécriture du résidu dual, si bien que l’équation (1.13) devient (voir l’annexe B) :

63L’équation (3.2) est similaire à Oliveira Martins et Scarpetta (1999). Elle peut être généralisée pour prendre en compte l’influence d’autres variables sur les taux de marge comme, par exemple, les variables de structures industrielles envisagées précédemment (degré de concentration, intensité capitalistique, degré d’ouverture au commerce international, etc.). Il est possible en effet de décomposer le taux de marge en autant de variables pertinentes désirées :

65où

67L’expression (3.4) est une généralisation du modèle cyclique d’Oliveira Martins et Scarpetta qui permet d’étendre l’analyse à d’autres déterminants que sa composante cyclique seulement.

68Nous procédons alors en deux étapes. Dans un premier temps, nous incluons, outre la composante cyclique, deux variables muettes permettant de prendre en compte les effets « marché unique » et « euro ». Nous estimons ce modèle pour chaque secteur pris séparément. Dans un deuxième temps, nous augmentons la spécification de base afin de prendre en compte les variables des structures industrielles. Ce modèle est alors estimé sur l’ensemble des observations.

69Dans la première étape, les observations postérieures à 1993 sont identifiées par la variable muette (DPOST1993) alors que les observations postérieures à 2002 le sont par la variable (DPOST2002) :

71Ce premier modèle vise non seulement à vérifier économétriquement si la mise en place du marché unique a conduit à une réduction significative des taux marges (?POST1993 < 0), mais également si l’entrée en vigueur de la monnaie unique s’est accompagnée d’une augmentation significative des taux de marge (?POST2002 > 0). L’analyse est menée au niveau sectoriel si bien que le modèle final est

73où CYCL est la variable de cycle économique mesurée en termes de différence entre le taux de croissance de la production annuelle du secteur (au niveau NAF36) et le taux de croissance annuel moyen du secteur entre 1986 et 2004 (ce dernier calculé sur les moyennes mobiles de la production annuelle du secteur avec une fenêtre de 3 ans). Les résultats sont présentés dans le tableau 4.

74Les résultats montrent un taux de marge moyen de 14,2 % (? = 0,124) pour l’ensemble des industries, et une cyclicité négative et significative (?CYCL = 0,025). Ceci implique une contracyclicité des taux de marge manufacturiers français : en période de croissance de la production manufacturière française, les entreprises diminuent leur marge. Nous avons calculé l’effet d’un point de croissance supplémentaire de la production sectorielle sur les taux de marge (tableau 5). Nous trouvons que pour l’ensemble de l’industrie manufacturière, une croissance supplémentaire à la croissance industrielle de long terme est associée à une réduction de 0,23 % de taux de marge. Le tableau 5 rapporte également les résultats en termes de croissance supplémentaire d’un écart type, si bien que les sensibilités deviennent comparables d’une industrie à l’autre. Nous trouvons dans ce cas qu’un écart positif de croissance est associé à 2 % de réduction des taux de marge. Les tableaux 4 et 5 révèlent également un effet significatif et négatif de la mise en place du marché unique sur les taux de marge. Ils montrent pourtant des sensibilités différentes, puisque le modèle structurel montre que le marché unique a conduit les firmes à baisser leurs marges de 4 %. L’entrée en vigueur de la monnaie unique a également conduit à une légère mais significative augmentation des taux de marge. Nous concluons que pour les industries manufacturières françaises, les taux de marges sont contracycliques et ont diminué consécutivement à la mise en place du marché unique, alors que l’effet « euro », positif, reste limité.

Effets conjoncturel et structurel: Etude de la cyclicité et de l’impact de la mise en place du marché unique et de l’euro sur le taux de marge des entreprises manufacturières françaises (1990-2004)

Effets conjoncturel et structurel: Etude de la cyclicité et de l’impact de la mise en place du marché unique et de l’euro sur le taux de marge des entreprises manufacturières françaises (1990-2004)

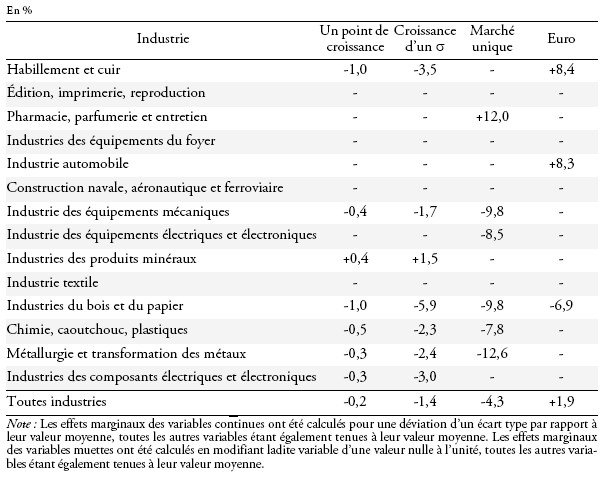

75Cette sensibilité générale cache pourtant une hétérogénéité sectorielle considérable. Certains secteurs se révèlent marginalement très sensibles aux cycles de croissance (industries du bois et du papier, – 6 % dans le tableau 5) ; habillement et cuir (– 3,5 %) ; industries des composants électriques et électroniques (– 3 %), alors que d’autres y restent indifférents (industrie de l’imprimerie et de l’édition et industrie automobile par exemple). L’industrie des produits minéraux se singularise par sa procyclicité faible mais significative. Par ailleurs, si le marché unique a abouti à une diminution des marges pour presque tous les secteurs, les plus remarquables étant pour les industries de la métallurgie (– 13 %), du bois et du papier (– 10 %), et des équipements mécaniques (– 10 %), certaines industries se distinguent par une augmentation des marges, comme l’industrie pharmaceutique avec 12 % d’augmentation consécutive à la mise en place du marché unique. Ce résultat est compatible avec l’idée que ces industries étaient soumises à une forte concurrence internationale préalable au marché unique. Aussi l’uniformisation des normes de qualité, de sécurité et de régulation consécutive au marché unique a-t-elle pu favoriser la diminution des coûts de distribution, ouvrant ainsi la voie à une augmentation des marges indolore pour le consommateur final. Enfin, l’entrée en vigueur de l’euro a eu un effet plus limité en termes de nombre de secteurs. Il a favorisé l’augmentation des marges pour l’industrie de l’habillement et du cuir (+ 8 %) et le secteur automobile (+ 8 %), ce qui laisse présager une prédominance de l’effet d’aubaine. L’euro a conduit à la diminution des marges pour les industries du bois et du papier, suggérant une prépondérance de l’effet d’intégration.

L’effet marginal des variables sur les taux de marge sectoriels (1990-2004)

L’effet marginal des variables sur les taux de marge sectoriels (1990-2004)

76L’hétérogénéité sectorielle s’exprime également, non dans la sensibilité, mais dans la relation du taux de marge avec les combinaisons de ces trois facteurs explicatifs. Par exemple, les marges exercées dans les industries de l’édition, de l’équipement du foyer, de la construction navale, et du textile exhibent, outre de l’acyclicité, une forte stabilité vis-à-vis du marché unique et de l’euro. À l’opposé, l’industrie du bois et du papier révèlent une sensibilité importante à l’ensemble de ces trois facteurs. Les autres secteurs montrent tous des combinaisons singulières. En conséquence, derrière les effets d’ensemble de contracyclicité, de l’effet stimulant du marché unique sur la concurrence et de l’effet d’aubaine faible de l’euro sur les pratiques de prix des entreprises, se cache une diversité de la sensibilité des marges pratiquées par les firmes. Cette dernière n’est autre que l’expression de l’hétérogénéité des structures industrielles conditionnant la détermination des prix – et donc des taux de marge – des entreprises manufacturières françaises.

77Afin d’affiner l’analyse sectorielle, nous proposons, dans une deuxième étape, d’étudier l’influence des variables de structures industrielles sur le niveau des taux de marge. Nous posons le modèle

79Avec

81où les cinq dernières variables dans Z correspondent toutes à des variables de configuration industrielle. Les quatre premières, définies précédemment, correspondent respectivement au taux de pénétration des importations, à l’intensité d’exportation, au degré de concentration industrielle et à l’intensité capitalistique. La dernière est une variable muette qui permet d’isoler les secteurs de haute technologie conformément à la classification de l’OCDE.

82Le résultat des estimations est répertorié dans le tableau 6, qui introduit de manière séquentielle chacune des variables explicatives. Notons que l’introduction des variables d’ouverture au commerce international conduit à une diminution du nombre d’observations. Ceci s’explique pour deux raisons. D’une part, les mesures des taux d’importation et d’exportation sont tronquées après 2003 du fait des limites de la base STAN de l’OCDE. D’autre part, la classification internationale des activités industrielles ne correspond pas strictement avec la nomenclature des activités françaises (NAF). Nous perdons donc des observations dans l’exercice difficile et nécessairement ad hoc d’ajustement des deux nomenclatures. En conséquence, afin de favoriser la comparaison des paramètres, la première spécification basée sur la spécification (3.6) est limitée aux observations pour lesquelles les données STAN sont disponibles.

83La première observation concerne la grande stabilité des paramètres d’une spécification à l’autre. Aussi l’introduction des variables de configuration industrielle n’invalide pas les remarques précédentes. Nous remarquons toutefois que la troncation de la base à 2003 conduit à un taux de marge stable

Les déterminants du taux de marge des entreprises manufacturières françaises (1990-2003)

Les déterminants du taux de marge des entreprises manufacturières françaises (1990-2003)

84La deuxième observation est relative à l’impact de la participation au commerce international. Globalement, cet impact est négatif et se fait donc dans le sens attendu d’une baisse des taux de marge et d’une amélioration du bien-être des consommateurs. Cet effet passe pour l’essentiel par l’impact fortement négatif du taux de pénétration des importations alors que l’intensité d’exportation ne joue pas de manière significative. Ainsi, de forts taux d’importation poussent les entreprises manufacturières françaises à baisser leur marge. Une variation d’un écart-type du taux d’importation oblige les entreprises à baisser leur marge de près de 4 %. De l’autre coté, l’impact non significatif de l’intensité d’exportation doit être interprété avec prudence. Elle reflète probablement deux effets contradictoires qui au final s’annulent mutuellement. D’un côté, les entreprises exportatrices françaises étant plus efficaces que leurs homologues non exportatrices (Bellone et al., 2006), elles sont également celles qui sont en mesure de s’approprier cet avantage productif en augmentant leurs marges. D’un l’autre côté, ces mêmes entreprises, soumises à une concurrence plus intense sur les marchés extérieurs comparativement au marché domestique, et devant de surcroît supporter des coûts supplémentaires de transport, sont incitées à réduire leurs marges, au moins sur la part de leur production destinée aux marchés étrangers [15].

85La troisième observation est que le signe des paramètres de configuration industrielle est conforme aux intuitions préliminaires ainsi qu’à la théorie économique. Un secteur concentré est un secteur à forte marge : une augmentation d’un écart type de la concentration industrielle s’accompagne d’un accroissement des marges de 3,2 %. Les secteurs à forte intensité capitalistique et de haute technologie favorisent également des pratiques de marges élevées. Des variations positives d’un écart-type de l’une et l’autre variable s’accompagnent d’une augmentation des marges de respectivement 3,2 et 4,0 %. Ces résultats sont cohérents avec l’idée que par leurs activités d’innovation et d’investissements, les entreprises obtiennent des rentes de situation leur permettant d’avoir des prix qui s’écartent substantiellement de leurs coûts marginaux.

? Conclusion

86Dans la mesure où toute situation de concurrence imparfaite s’associe à des pratiques de prix élevés, il est important de saisir les pratiques de marges des entreprises. En les mesurant, il devient possible d’identifier les secteurs d’activités où l’exercice de la concurrence ne joue pas pleinement. En nous basant sur la méthodologie de Roeger, nous avons évalué les taux de marge pour les entreprises manufacturières françaises de plus de 100 salariés. Nous avons trouvé qu’en moyenne, les marges en France sont plus élevées que celles estimées de manière identique pour la Belgique (Görg et Warzynski, 2006) ou au Royaume-Uni (Görg et Warzynski, 2006). Nous avons également observé que la mise en place du marché commun a conduit à une diminution de 4 à 5 % des marges, alors que l’entrée en vigueur de l’euro a constitué une opportunité pour les entreprises des secteurs de l’habillement et de l’automobile d’augmenter leurs marges d’environ 2 %. Ces marges sont contracycliques et sensibles à la configuration industrielle en termes d’ouverture au commerce international – les importations essentiellement – de concentration industrielle et d’intensité capitalistique et technologique. Enfin, ces faits stylisés cachent une diversité sectorielle importante, qui révèle des pratiques de détermination des prix éminemment spécifiques aux secteurs.

Statistiques descriptives

Part du travail et des consommations intermédiaires dans les ventes nominales

Part du travail et des consommations intermédiaires dans les ventes nominales

Dérivations mathématiques

87Nous basons notre analyse empirique en suivant Oliverira Martins et Scarpetta (1999) et en faisant l’hypothèse que le taux de marge ? est constitué d’une composante stable

89et

91où P est le prix, MC le coût marginal et CYCL mesure les fluctuations de la demande. En prenant la différentielle totale, divisant par P et en remplaçant ? par A2, nous obtenons

93où les minuscules expriment la transformée logarithmique des variables. En reprenant la notation précédente, et sous hypothèse de marchés parfaits et de rendements d’échelle constants, nous savons que :

95et donc, en substituant par (A.3) :

97Le résidu dual se réécrit

99Au final, le nouveau résidu de Solow nominal devient

101Le modèle (A.7) est aisément estimable par la méthode des moindres carrés ordinaires. Son avantage est qu’il peut être généralisé à tous les phénomènes susceptibles d’affecter le taux de marge contemporain. Aussi pouvons-nous réécrire (A.2) comme suit :

103où Z est un vecteur de variables explicatives du taux de marge contemporain. À partir de (A.8), il vient facilement :

105Le modèle (A.9) est la forme réduite du modèle structurel basé sur (A.8). Ce modèle générique permet de tester l’influence d’une variable sur la détermination du taux de marge. L’avantage de (A.9) est sa flexibilité économétrique, car il peut faire intervenir des variables macroéconomiques, sectorielles ou encore toute autre variable caractérisant l’entreprise, telle que ses investissements en recherche, son chiffre d’affaires exporté ou sa contrainte financière.

Références bibliographiques

- Badinger Harald, 2007, « Has the EU’s Single Market Programme Fostered Competition? Testing for a Decrease in Mark-up Ratios in EU Industries », Oxford Bulletin of Economics and Statistics, 69(4), pp.497-519.

- Baily N., D. Campbell et C. Hulten 1992, « Productivity Dynamics in Manufacturing Plants », Brookings Papers on Economic Activity, Microeconomics, pp.187-249.

- Bartelsman E. et M. Doms, 2000, « Understanding Productivity: Lessons from Longitudinal Microdata », Journal of Economic Literature, vol. 38(3), pp.569-594, septembre.

- Bellone Flora, Patrick Musso, Lionel Nesta et Michel Quere, 2008a, « Market selection along the firm-life cycle », Industrial and Corporate Change, vol. 17, n° 4, juillet 2008, pp.753-777.

- Bellone Flora, Patrick Musso, Lionel Nesta et Michel Quere, 2006 « Caractéristiques et performances des firmes exportatrices françaises? », Revue de l’OFCE, n° 98, juillet, pp.183-212.

- Bellone Flora, Patrick Musso, Lionel Nesta et Frederic Warzynski, 2008b, Endogenous Mark-ups, Firm Productivity and International Trade: Testing Some Micro-Level Implications of the Melitz-Ottaviano Model, mimeo.

- Boone Jan, 2008, « A new way to measure competition », Economic Journal, Royal Economic Society, vol. 118(531), pp.1245-1261.

- Bottasso Anna et Sembenelli Alessandro, 2001, « Market power, productivity and the EU Single Market Program: Evidence from a panel of Italian firms », European Economic Review, 45(1), pp.167-186.

- Bresnahan,Timothy F., 1989, « Empirical Studies of Industries With market Power », in: R. Schmalensee and R.D. Willig (Eds.), Handbook of Industrial Organization. Elsevier Science Publishers B.V., pp. 1011-1057.

- Boulhol Hervé, 2007, « The Convergence of Price-Cost Margins », Open Economies Review, 2007, à paraître.

- Boulhol Hervé, 2008, « The Upward Bias of Markups Estimated from the Price-Based Methodology », Annales d’Economie et Statistique, à paraître.

- Crépon Bruno, Rozenn Desplatz et Jacques Mairesse, 2002, Price-cost margins and rent-sharing: evidence from a panel of French manufacturing firms, mimeo.

- Dobbelaere Sabien et Jacques Mairesse, 2007, « Panel data estimates of the production function and product and labor market imperfections », Working Paper Series 782, Banque centrale européenne.

- Domowitz Ian, Glenn R. Hubbard et Bruce C Petersen, 1988, « Market Structure and Cyclical Fluctuations in U.S. Manufacturing », The Review of Economics and Statistics, 70(1), pp.55-66.

- Görg Holger et Frederic Warzynski, 2006, « The Dynamics of Price Cost Margins: Evdience From UK Manufacturing », Revue de l’OFCE, juin 2006 (Special Issue), pp.303-318.

- Hall, Robert E., 1986. « Market Structures and Macroeconomic Fluctuations », Brookings Papers on Economic Activity, 1986(2), pp.285-998.

- Hall Robert E., 1988, « The Relation between Price and Marginal Cost in U.S. Industry », The Journal of Political Economy, 96(5), pp.921-947.

- Foster L., J. Haltiwanger et C.J. Krizan, 1998, « Aggregate Productivity Growth: Lessons from Microeconomic Evidence », NBER Working Papers 6803, National Bureau of Economic Research, Inc.

- Hindriks Frank, Henry Nieuwenhuijsen et Gerrit de Wit, 2000, « Comparative advantages in estimating markups », EIM / SCALES ResearchReport, 0003/E.

- Jorgenson Dale et Griliches Zwe, 1967, « The explanation of productivity change », Economic Studies, n° 34, pp.349–83.

- Kiyota, Kozo, Takanobu Nakajima, et Kiyohiko Nishimura, 2007, Measurement of the Market Power of Firms: The Japanese Case in the 1990s, mimeo, MMRC-University of Tokyo.

- Klette Tor Jacob, 1999, « Market Power, Scale Economies and Productivity: Estimates from a Panel of Establishment Data », Journal of Industrial Economics, n° 4, pp.451-476.

- Konings Jozef, Patrick Van Cayseele et Frederic Warzynski, 2001, « The dynamics of industrial mark-ups in two small open economies: does national competition policy matter? », International Journal of Industrial Organization, n° 19(5), pp.841-859.

- Konings Jozef, Patrick Van Cayseele et Frederic Warzynski, 2005, « The Effect of Privatization and Competitive Pressure on Firms’ Price-Cost », Review of Economics and Statistics, n° 87(1), pp.24-134.

- Melitz Marc J. et Giancarlo I. P. Ottaviano, 2008, « Market Size, Trade, and Productivity », Economic Studies, Blackwell Publishing, vol. 75(1), pp. 295-316,

- Nishimura Kiyohiko G., Yasushi Ohkusa et Kenn Ariga, 1999, « Estimating the mark-up over marginal cost: a panel analysis of Japanese firms 1971-1994 », International Journal of Industrial Organization, n° 17(8), pp.1077-1111.

- Oliveira Martins Joaquim et Stefano Scarpetta, 1999, « The Levels and Cyclical Behaviour of Mark-ups Across Countries and Market Structures », OECD Economics Department Working Papers, n° 213.

- Roeger Werner, 1995, « Can Imperfect Competition Explain the Difference between Primal and Dual Productivity Measures? Estimates for U.S. Manufacturing », The Journal of Political Economy, n° 103(2), pp.316-330.

- Roeger Werner et Frederic Warzynski, 2004, « A Joint Estimation of Price-Costs Margins and Sunk Capital: Theory and Evidence from the European Electricity Industry », ASB Working Paper, n° 04-17.

- Rotemberg Julio J. et Michael Woodford, 1991, « Markups and the Business Cycle », in O.J. Blanchard and S. Fischer, eds., NBER Macroeconomics Annual 1991, Cambridge, MIT Press.

- Rotemberg Julio J. et Michael Woodford, 1995, « Modèle d’équilibre général dynamiques en concurrence imparfaite », Annales d’Economie et de Statistique, n° 37/38.

- Sauner-Leroy J-B., 2003, « The impact of the implementation of the Single Market Programme on productive efficiency and on mark-ups in the European Union manufacturing industry », European economy, Commission européenne, DG Affaires économiques et financières, Economic Papers, n° 192.

- Siotis Georges, 2003, « Competitive pressure and economic integration: an illustration for Spain, 1983-1996 », International Journal of Industrial Organization, n° 21(10), pp.1435.

- Warzynski Frederic, 2002, The Single Market Program and the Dynamics of Price Cost Margins in Belgian Manufacturing: 1989-1995, mimeo, Commission européenne.

Mots-clés éditeurs : Commerce international, Concurrence, Intégration européenne, Structures industrielles, Taux de marge

Date de mise en ligne : 01/05/2009

https://doi.org/10.3917/reof.108.0139