Vers des comptes-satellites nationaux « tiers-secteur et économie sociale » construits selon le handbook 2018 de l’ONU ?

Pages 145 à 158

Citer cet article

- ARCHAMBAULT, Édith

- et RAMOS, Ana Cristina,

- Archambault, Édith.

- et al.

- Archambault, É.

- et Ramos, A.-C.

https://doi.org/10.3917/recma.362.0145

Citer cet article

- Archambault, É.

- et Ramos, A.-C.

- Archambault, Édith.

- et al.

- ARCHAMBAULT, Édith

- et RAMOS, Ana Cristina,

https://doi.org/10.3917/recma.362.0145

Notes

-

[1]

« Satellite account on non-profit and related institutions and volunteer work ». En français : « Compte-satellite sur les institutions sans but lucratif, les institutions proches et le travail bénévole ». Comme ce manuel n’est pas encore traduit en cette fin 2021, nous gardons l’appellation en anglais.

-

[2]

Sur la variabilité des concepts adoptés selon les régions et pays, voir l’annexe à cet article. Les deux termes « tiers-secteur » et « économie sociale » seront considérés comme équivalents dans cet article.

-

[3]

« Handbook on non-profit institutions in the system of national accounts ». En français : « Manuel sur les institutions sans but lucratif dans le système de comptabilité nationale » (2006). Dorénavant, nous parlerons du « manuel » pour désigner celui paru en 2003 et du « handbook » pour celui de 2018.

-

[4]

Cette construction est facultative alors que les organisations internationales ont rendu obligatoire la transmission à l’ONU du cadre central des comptes nationaux et ont aidé les pays en développement à construire leurs comptes nationaux. C’est dans le cadre de cette coopération internationale que l’Insee a formé les comptables nationaux de la plupart des pays africains francophones.

-

[5]

En comptabilité nationale, un acteur est durable s’il dépasse une année. Ainsi les associations de soutien à la candidature de tel ou tel qui fleurissent en période électorale sont-elles éphémères.

-

[6]

Arménie, Australie, Belgique, Canada, Cameroun, Israël, Japon, Luxembourg, Mexique, Nouvelle-Zélande, Norvège, Portugal, Ouganda.

-

[7]

Cet intitulé (« compte-satellite des ISBL, des institutions proches et du travail bénévole ») est étrange pour l’économie sociale européenne, qui considère les coopératives comme leur cœur et les autres organisations comme proches… L’intitulé met aussi en exergue le compte-satellite, ce qui n’était pas le cas pour le manuel se 2003.

-

[8]

Une entreprise est marchande si le produit de ses ventes couvre au moins 50 % de ses coûts de production et non marchande si les produits sont gratuits ou vendus à moins de 50 % des coûts de production

1Paru en 2018, un manuel – ou handbook [1] – de la division statistique de l’ONU donne des directives pour que tout pays puisse construire un compte-satellite du tiers-secteur ou de l’économie sociale [2] relié à ses comptes nationaux. L’élaboration d’un tel outil, préconisée par l’Association pour le développement des données sur l’économie sociale (Addes) dès ses origines en 1986, permettrait de comparer dans le temps et dans l’espace les entreprises et les organisations constitutives de l’ESS, et de pallier les lacunes sur la connaissance et la reconnaissance de ce secteur présent dans tous les pays et dont l’expansion semble mondiale. Ce manuel fait suite à une précédente édition parue en 2003 [3], qui visait la seule comparaison internationale des institutions sans but lucratif (ISBL), essentiellement les associations et les fondations, toujours en les ancrant dans le système de comptabilité nationale de chaque pays.

2La comptabilité nationale est en effet un langage partagé par les économistes, les décideurs politiques et les entreprises depuis les années 1950. Elle offre un cadre cohérent et fiable d’analyse de l’activité économique nationale, de ses relations marchandes avec les autres pays, et une base pour les comparaisons internationales. L’établissement des comptes nationaux consiste à intégrer, à concilier et à équilibrer différentes sources d’information officielles qui ont déjà fait l’objet de processus rigoureux de validation et d’analyse de leur qualité.

3Toutefois, ces comptes ne répondent pas toujours aux besoins précis d’information des utilisateurs. C’est ainsi que les comptes-satellites sont nés, dans les années 1970, des limites du cadre central de la comptabilité nationale, dont le maillage trop grossier ne permettait pas d’appréhender certains domaines économiques ou sociaux, ni de guider les politiques à leur sujet.

4Le compte-satellite est semblable à un projecteur qui éclaire un domaine peu lisible dans les comptes nationaux centraux, le plus souvent parce que ses données se trouvent éparpillées dans diverses opérations de la comptabilité nationale : le tourisme, par exemple, est une activité économique combinant des voyages, des prestations d’hôtels/cafés/restaurants, des activités culturelles et des achats variés. Comme un microscope, un compte-satellite donne une description très détaillée du domaine pris dans son faisceau. Il accorde une place importante aux notions de bénéficiaire et de financeur de l’activité de ce domaine ; il peut utiliser des nomenclatures plus fines pour classer les acteurs (hôtels, campings, musées, etc.) ; il peut enfin prendre en compte des données non monétaires ou physiques, comme l’emploi touristique ou les nuitées d’hôtel. En même temps, tel un satellite, il s’écarte un peu du compte central de la comptabilité nationale mais en adoptant toujours ses règles de cohérence interne et externe : la dépense pour le domaine du compte-satellite doit pouvoir être comparée à la dépense nationale, au revenu national et au produit intérieur brut, les trois agrégats qui résument l’activité économique dans les comptes nationaux. Le poids du tourisme dans le PIB français peut ainsi être calculé, et il devient possible de comparer la France avec d’autres pays touristiques tels que l’Espagne, l’Italie ou les États-Unis.

5Les comptes-satellites peuvent être considérés comme un produit à haute valeur ajoutée, car, en utilisant les sources de données et le savoir-faire existants dans les instituts statistiques, ils permettent d’améliorer la qualité des comptes nationaux (mise à jour de nouvelles sources d’information, détection d’erreurs). Après leur apparition en France en 1970, avec le compte de la santé, les comptes-satellites se sont diffusés dans la plupart des pays statistiquement développés où ils aident au pilotage politique des domaines concernés et à la négociation sociale avec les acteurs de ces mêmes activités. Le système international de comptabilité nationale le plus récent (SNA, 2008) recommande la construction de comptes-satellites, qui reste cependant facultative [4].

6On peut distinguer deux grandes familles de comptes-satellites. La première concerne des activités économiques à forts enjeux sociaux et institutionnels, comme l’agriculture, le transport, le tourisme, le logement, le commerce et les services marchands. La seconde couvre des domaines essentiels de l’organisation de la vie sociale, pour lesquels la régulation de la part des pouvoirs publics est déterminante et varie dans le temps et dans l’espace. C’est le cas de l’éducation, de la santé, de la protection sociale, de la recherche, de la protection de l’environnement… Cette liste n’est pas exhaustive et varie en fonction des préoccupations du moment (Muller, 2020).

7Le compte-satellite de l’économie sociale promu par le handbook 2018 de l’ONU n’appartient ni à l’une ni à l’autre de ces deux catégories. Il cherche à regrouper des organisations productrices qui ne sont ni des entreprises à but lucratif vendant des biens ou des services marchands, ni des administrations délivrant des services publics, ni des ménages consommant les biens et services qu’ils produisent grâce à leur travail domestique. Ce compte permettra de recenser les activités productives réalisées selon un mode de gouvernance spécifique, qui sont pour certaines à la périphérie de l’économie marchande, et de mesurer leur progression sans doute rapide, dont nous n’avons actuellement que l’intuition. Il mettra en lumière la production et l’utilisation de biens communs et de services à fortes externalités sociales qui ne relèvent pas de l’économie dominante.

8Dans un premier temps, cet article retracera l’historique de l’élaboration du compte-satellite du tiers-secteur/économie sociale proposé par le handbook 2018 de l’ONU, succédant à celui de 2003 qui a fait l’objet de critiques de la part de plusieurs pays européens. Nous verrons notamment ce que l’un et l’autre doivent à la recherche universitaire. Dans un deuxième temps, nous proposerons une analyse critique des principaux concepts méthodologiques développés par le manuel de 2018, avec une application au cas de la France, où un compte-satellite de l’économie sociale est en cours d’élaboration par l’Insee. Nous insisterons sur les similitudes et différences entre les périmètres de l’économie sociale selon le handbook 2018 et la loi ESS de 2014. Puis l’expérience du Portugal, pays plus avancé que la France dans cette construction statistique, sera présentée. Enfin, la conclusion esquissera les potentialités et usages possibles d’un tel outil une fois mis en place.

Du manuel de 2003 sur les institutions sans but lucratif au handbook de 2018

Le manuel de 2003, dans le sillage du programme de recherche comparative Johns Hopkins

9La méthodologie du programme de recherche Johns Hopkins avait permis de comparer le secteur sans but lucratif de treize pays entre 1990 et 1995. Cette comparaison a été étendue à une cinquantaine de pays dans une seconde phase allant de 1995 à 2015. Ce vaste programme regroupait une centaine de chercheurs et autant de fondations ou de ministères financeurs, sous l’égide de deux universitaires, l’un états-unien, Lester Salamon, professeur à l’université Johns Hopkins et l’autre allemand, Helmut Anheier, alors professeur associé dans cette même université. De très nombreuses publications ont suivi ce programme : les principales en comparaison internationale (Salamon, Anheier et al., 1999 et 2004 ; Salamon et al, 2017), auxquelles s’ajoutent des monographies par pays (Archambault, 1996 et 1997, pour la France).

10Dans son manuel de 2003, la division statistique de l’ONU valide cet important travail du programme de recherche Johns Hopkins : sa méthodologie s’est en effet révélée pertinente et opérationnelle pour comparer les secteurs non lucratifs de pays situés sur tous les continents, aux niveaux de développement économique et social très divers et appartenant à des cultures, des religions et des systèmes juridiques et politiques différents. La division statistique de l’ONU a seulement modifié à la marge cette méthodologie robuste pour la rendre conforme aux cadres, concepts et classifications du système de comptabilité nationale alors en vigueur, le SEC 93, et de sa déclinaison européenne, le SEC 95 (UNSD, 2003 ; ONU, 2006).

11Ainsi, le manuel définit les institutions sans but lucratif par la réunion des cinq critères du programme Johns Hopkins :

- ce sont des organisations, c’est-à-dire qu’elles obéissent à un minimum de règles, un statut ou un règlement intérieur par exemple ; elles doivent aussi avoir un minimum de durabilité [5] ;

- elles sont sans but lucratif ; elles ne distribuent pas leur éventuel excédent à leurs membres, à leurs salariés ou à leurs propriétaires ;

- elles sont privées, séparées des pouvoirs publics et non contrôlées par eux ; en revanche, elles peuvent être financées principalement, et même en quasi-totalité, par les pouvoirs publics ;

- elles sont indépendantes, leur gestion est autonome ;

- elles doivent faire l’objet d’une adhésion volontaire : l’adhésion à une ISBL ne doit être ni obligatoire (comme l’affiliation à la Sécurité sociale, par exemple) ni automatique (comme l’appartenance à une famille ou à une caste).

13Le manuel de 2003 propose également une classification par activités, spécifique aux ISBL. Cette classification est plus fine que la nomenclature d’activités et de produits des comptes nationaux, mais elle peut s’y emboîter. Le manuel préconise également la mesure et la valorisation monétaire du temps de travail bénévole organisé, car le bénévolat est essentiel pour la plupart des ISBL (ONU, 2006).

14C’est ainsi qu’en 2008, lorsque le système international de comptabilité nationale a été révisé (comme il est d’usage tous les quinze à vingt ans pour tenir compte des évolutions technologiques et organisationnelles), il a consacré son chapitre 23 aux ISBL et a repris la définition du manuel de l’ONU de 2003 sans modification. Ce chapitre préconise également la construction d’un compte-satellite des ISBL. Treize pays [6] ont suivi cette recommandation et réalisé un compte-satellite (et parfois une série temporelle de comptes-satellites) des ISBL.

Une réception mitigée en Europe du manuel de 2003 de l’ONU

15Les pays ayant réalisé des comptes-satellites des ISBL selon le handbook de 2003 sont principalement anglo-saxons. En Europe, seuls la Belgique et le Portugal en ont construit un sur plusieurs années. En France, l’Insee a demandé à Philippe Kaminski de bâtir un compte expérimental sur la seule année 2002. Cette expérience partielle n’a été ni renouvelée ni perfectionnée, faute de moyens et de volonté politique. Sa méthodologie est explicitée dans le rapport remis à l’Insee (Kaminski, 2005), et ses résultats sont résumés dans un opuscule (Kaminski, 2006) et un article de réflexion critique (Archambault et Kaminski, 2009).

16Traduit en français (ONU, 2006), en espagnol et en arabe, le manuel de 2003 a été critiqué en France, en Belgique et en Europe du sud, c’est-à-dire dans des pays très attachés historiquement à l’économie sociale. On lui reprochait une vision trop américaine des ISBL : en privilégiant le critère de non-distribution du profit ou des excédents, le manuel éliminait les coopératives et la plupart des mutuelles. On lui reprochait aussi de faire l’impasse sur un critère jugé essentiel en Europe : la gestion démocratique des ISBL.

17Pour pallier ces insuffisances et compléter le compte-satellite des ISBL, deux universitaires espagnols ont rédigé un Manuel pour l’établissement des comptes-satellites des entreprises de l’économie sociale : coopératives et mutuelles, rapidement traduit en anglais (Barea et Monzon, 2006). La faisabilité de ce manuel a été testée en Espagne et dans quelques autres pays, mais aucun compte-satellite de l’économie sociale n’a résulté de l’articulation des comptes des coopératives et des mutuelles avec un celui des ISBL.

18Finalement, la réception du manuel de 2003 a été très dichotomique, avec des pays qui l’ont mis en place sans critique majeure et d’autres qui ont réfléchi à des approches différentes, sans toujours les transformer en séries statistiques.

Le handbook de 2018 suit également un programme de recherche comparative

19Le deuxième manuel de la division statistique de l’ONU, comme celui de 2003, s’inscrit dans le sillage d’un programme de recherche comparative. Mais celui-ci, intitulé « Third Sector Impact », est européen, dirigé et coordonné par le franco-norvégien Bernard Enjolras. Financé par l’Union européenne, il vise à construire un concept consensuel répondant aux critiques évoquées ci-dessus, mais aussi à mieux mesurer l’impact politique et social du tiers-secteur en Europe, pour aller au-delà des indicateurs économiques. Il se situe ainsi dans l’esprit du rapport Stiglitz (Stiglitz, Sen et Fitoussi, 2009). Enfin, ce programme cherche à identifier les difficultés et les opportunités communes ou propres à chaque pays, afin de mieux orienter une politique européenne pour le tiers-secteur. Dix pays de l’Union européenne y ont participé : l’Allemagne, l’Autriche, la Belgique, la Croatie, l’Espagne, la France, l’Italie, les Pays-Bas, la Pologne et le Royaume-Uni, ainsi que la Norvège, hors Union européenne et représentative des pays scandinaves (Enjolras, 2017 ; Petrella et Richez-Battesti, 2018, pour la France).

20À la suite de ce programme européen, la division statistique de l’ONU a révisé substantiellement le manuel de 2003 pour adopter un concept de tiers-secteur plus large que le secteur sans but lucratif et davantage adapté aux pays européens, mais aussi à la plupart des pays en développement (UNSD, 2018). Car, comme le manuel précédent, le handbook 2018 doit pouvoir s’appliquer partout dans le monde, et pas seulement en Europe. Intitulé « Satellite account on non-profit and related institutions and volunteer work [7] », il incorpore toutes les ISBL, selon la définition du manuel de 2003, et y ajoute les coopératives, mutuelles et entreprises sociales sous certaines conditions. Ce titre un peu lourd a dérivé vers « Third sector and social economy », puis vers l’acronyme TSE (Third sector/social economy), et enfin « économie sociale » dans l’appel d’offres d’Eurostat, l’institution statistique de la Commission européenne. Dans cet appel d’offres, Eurostat demande aux instituts statistiques volontaires de construire un compte-satellite de l’économie sociale en suivant les directives du handbook 2018. La France, via l’Insee, a répondu positivement à cet appel en 2019, comme six autres pays européens : la Belgique, l’Espagne, le Luxembourg, la Pologne, le Portugal et la Slovénie.

Analyse critique des principaux concepts méthodologiques proposés par le handbook de l’ONU de 2018. Application aux cas français et portugais

21Comme l’indique sa référence complète, le handbook de la division statistique de l’ONU se présente comme une révision du manuel de 2003. D’où son titre alambiqué. Contrairement à son prédécesseur, il n’est encore, fin 2021, traduit dans aucune langue, en raison sans doute de difficultés financières de l’organisation internationale.

22Nous analyserons tout d’abord les éléments essentiels du handbook qui délimitent le périmètre du compte-satellite du tiers-secteur/économie sociale. Puis nous verrons comment ce périmètre recouvre et diffère de celui de l’ESS au sens de la loi de 2014, avant de présenter brièvement le compte-satellite portugais, petit pays avec une économie sociale moins développée qu’en France et où les progrès statistiques sont donc plus faciles.

Le périmètre du compte-satellite du tiers-secteur/économie sociale (TSE) selon le handbook 2018

23Les principaux concepts permettant de délimiter le compte-satellite se trouvent dans les vingt premières pages du handbook.

24Pour appartenir au champ du TSE, il faut être une organisation :

- institutionnalisée et avec un minimum de durabilité (le critère d’organisation définit également l’unité légale interrogée dans les statistiques d’entreprises ou répertoriée dans le fichier Sirene) ;

- qui ne distribue pas son profit (ISBL) ou limite substantiellement sa distribution (les coopératives, mutuelles et entreprises sociales peuvent donc être dans le champ) ;

- autonome (self governing), responsable de ses risques et de ses opérations ;

- à adhésion non obligatoire (donc dépendant d’un libre choix) ;

- privée, c’est-à-dire non contrôlée par les pouvoirs publics (si des représentants des pouvoirs publics sont présents aux instances de décision, ils doivent être minoritaires).

26Par rapport à la définition des ISBL du manuel 2003, quatre critères sont communs et seul le deuxième diffère : en introduisant le concept de distribution limitée du profit ou de lucrativité limitée, il élargit le périmètre à d’autres organisations que les ISBL. Des arbres de décisions (p. 39-43) précisent ces cinq critères et permettent qu’ils soient interprétés uniformément par les divers pays qui construisent un compte-satellite.

27Les coopératives du champ sont définies par leur contrôle démocratique et leur double qualité. Elles offrent des services à prix coûtants ou inférieurs à ceux du marché et remplissent les cinq critères (p. 10). Les mutuelles, comme les coopératives, sont organisées par des individus cherchant à améliorer leur situation économique par une activité collective, en partageant les risques qu’elles subissent par des contributions à un fonds commun : si elles limitent significativement ou complètement la distribution du profit, elles figurent dans le champ (p. 11).

28Pour être dans le champ, les coopératives et mutuelles doivent donc :

- distribuer moins de 50 % de leur profit (interprétation européenne de « significativement », par référence à la distinction entre marchand et non marchand [8]) ;

- avoir un capital verrouillé (capital lock), non distribuable en cas de dissolution ou de changement de statut juridique (p. 20).

30Quelques précisions sont importantes :

- coopératives et mutuelles diffèrent des entreprises lucratives car elles sont contrôlées par leurs membres sur une base démocratique (une personne égale une voix), et non par les investisseurs sur la base du capital investi (p. 14) ;

- une entreprise lucrative autonome n’est jamais dans le champ, même si elle est légalement possédée par une unité du champ. Les filiales des coopératives ou des associations sont donc exclues du champ (p. 18) ;

32Le compte-satellite TSE doit ainsi regrouper trois ensembles d’organisations :

- les ISBL, qui sont dans le champ quand elles remplissent les cinq critères ;

- les coopératives et les mutuelles, à condition qu’elles limitent significativement la distribution de leur profit (moins de 50 %) et remplissent les autres critères ;

- les entreprises sociales, qui, pour être dans le champ, doivent limiter significativement la distribution de leur profit et, de surcroît, soit avoir une production à caractère social ou environnemental, soit s’adresser à une population défavorisée en tant que clients ou travailleurs (p. 11).

Le cas français : périmètres du handbook et de la loi ESS

34D’après leurs statuts, les coopératives et les mutuelles françaises entrent désormais dans le champ du compte-satellite du handbook, car elles distribuent moins de la moitié de leurs excédents, et cette distribution n’est pas proportionnelle au capital détenu, sauf pour la faible rémunération des parts sociales. En outre, leurs réserves et leur capital sont impartageables. Les associations et les fondations, étant sans but lucratif, figurent évidemment dans le champ, sauf si elles sont contrôlées par les pouvoirs publics. Toutes ces organisations historiques sont donc dans le périmètre du handbook comme dans celui de la loi ESS.

35En outre, les conditions qui définissent les entreprises sociales du champ sont les mêmes que celles de la loi : distribution limitée du profit et utilité sociale, définie à l’article 2 (soutien à des personnes en situation de fragilité, éducation populaire, renforcement du lien social et de la cohésion territoriale, réduction des inégalités, développement durable et transition énergétique, solidarité internationale). En 2021, les entreprises commerciales de l’économie sociale répertoriées par le Conseil national des chambres régionales de l’économie sociale et solidaire (CNCress) sont très peu nombreuses (Frémont et Martin, 2020).

36Les périmètres de l’ESS selon la loi de 2014 et le handbook sont donc très proches. Il faut noter qu’aucune activité n’est exclue pour les organisations de l’économie sociale, ni dans le handbook ni dans la loi : les activités politiques, syndicales et religieuses sont donc désormais dans le champ, alors qu’elles avaient été exclues du périmètre négocié en 2008 entre l’Insee et les organisations faîtières de l’économie sociale, pour aboutir aux « Tableaux harmonisés de l’économie sociale » (INSEE-Clap, 2005-2015). Cette addition représente moins de 1 % de l’emploi total de l’économie sociale

37Par ailleurs, le périmètre du handbook est un peu plus large que celui de la loi ESS, puisqu’il inclut aussi des organisations remplissant les cinq critères telles que les ordres et organisations professionnelles et consulaires, les syndicats de copropriétaires et les groupements de santé privés. Ces organisations seront donc incluses dans le périmètre de la comparaison internationale, mais leur poids économique est très peu important (Frémont et Martin, 2020).

Un exemple de bonne pratique : le compte-satellite de l’économie sociale du Portugal

38Le Portugal, un des pays européens ayant construit un compte-satellite des ISBL, a aussi continué à produire un compte-satellite de l’économie sociale avec des modules séparables permettant d’envisager des périmètres variés en fonction des objectifs politiques. Cette approche sera également celle du compte-satellite français. Elle permet de représenter, au sein du compte-satellite de l’ensemble de l’économie sociale, chacune des familles qui la composent (graphique 1)

La structure modulaire du compte-satellite de l’économie sociale portugaise

La structure modulaire du compte-satellite de l’économie sociale portugaise

39L’Institut statistique du Portugal, l’équivalent de l’Insee en France, a publié en juillet 2019 la troisième édition du compte-satellite de l’économie sociale (Sesa), qui concerne 2016. Selon ce compte, la valeur ajoutée brute de l’économie sociale représentait 3 % de celle de l’économie nationale. Elle avait augmenté de 14,6 % en volume entre 2013 et 2016, alors que l’ensemble de l’économie croissait de 8,3 % au cours de la même période. L’économie sociale représentait 5,3 % de la rémunération des salariés et de l’emploi total, et 6,1 % des salariés de l’économie nationale. Par rapport à 2013, la rémunération des salariés et l’emploi total de l’économie sociale avaient augmenté de 8,8 % et 8,5 %, montrant un dynamisme plus élevé que celui de l’économie dans son ensemble (7,3 % et 5,8 %). Au sein de l’économie sociale, les associations représentaient la part principale en nombre d’organisations (93%), en valeur ajoutée brute (60 %), en rémunération des salariés (62 %) et en nombre de salariés (65%).

40Le compte-satellite de l’économie sociale portugais est le résultat d’un défi lancé par l’entité publique qui supervise l’économie sociale (Cooperativa António Sérgio para a Economia Social – CASES) à l’Institut statistique du Portugal. Il s’agissait d’obtenir des informations détaillées sur l’économie sociale, comparables à celles des comptes nationaux, en quantifiant précisément sa pertinence dans l’économie du pays. Ce compte-satellite est donc intégré dans le cadre conceptuel du système de comptabilité portugais, et son principal objectif est de fournir des informations économiques sur l’économie sociale. Le choix des comptes nationaux comme référence reflète leur importance en tant que représentation fiable, systématisée et comparable au niveau international du fonctionnement de l’économie.

41Le compte-satellite portugais est un projet relativement novateur à l’échelle internationale, en raison de son étendue et de sa modularité. Il détaille les informations sur les différentes entités de l’économie sociale (coopératives, mutuelles, fondations, maisons saintes de la miséricorde, associations à but altruiste et sous-secteurs communautaires et autogérés) et les intègre dans un compte commun. Cela permet d’évaluer le poids relatif de l’économie sociale dans celle du pays, mais aussi l’hétérogénéité de ses groupes. Le compte-satellite portugais délivre également des données sur les institutions de solidarité privées et, pour la première fois en 2016, des données sur d’autres entités ayant des statuts spéciaux : ONG pour l’environnement, le développement ou les personnes handicapées, associations de femmes ou représentant les immigrants et leurs descendants.

42Avec la présentation des résultats du compte-satellite de 2016, le système statistique national et ses utilisateurs disposent d’une information sectorielle robuste, relativement actualisée et cohérente avec les comptes nationaux, sur les principales variables qui caractérisent l’économie sociale au Portugal. Les communiqués de presse, tableaux, publications et infographies sont en version bilingue portugais/anglais.

43Bien qu’il en soit à sa troisième édition, le compte-satellite de l’économie sociale portugaise est encore un travail en cours, en raison de réalités changeantes et du renouvellement des concepts et méthodologies adoptés pour la compilation des informations, toujours en accord avec l’évolution recommandée par les institutions internationales de référence telles que l’ONU, Eurostat et le Ciriec.

De nouvelles perspectives pour comparer l’ESS

44Eurostat a lancé en 2019 aux seuls instituts statistiques européens un appel d’offres pour construire un compte-satellite de l’économie sociale selon le handbook 2018. Sept pays ont répondu positivement : la Belgique, l’Espagne, la France, le Luxembourg, la Pologne, le Portugal et la Slovénie. Les premiers résultats en France sont attendus à la fin de l’année 2021 et en 2022.

45À quoi serviront ces comptes-satellites comparables ? Tout d’abord à mesurer le poids relatif de l’ESS en pourcentage du PIB. On pourra ainsi dire que l’ESS représente « X % » du produit intérieur brut ou de la valeur ajoutée brute de l’économie, car le compte-satellite suit les règles, les méthodes et les sources statistiques de la comptabilité nationale, ce qui n’est pas le cas des quantifications des fédérations coopératives, mutualistes et associatives. On pourra aussi comparer le poids relatif en termes de PIB de l’ESS et de certains secteurs d’activité (construction, commerce, industrie, transports et communications, agriculture, etc.).

46Le compte-satellite servira aussi à faire reconnaître l’importance de l’ESS par les pouvoirs publics nationaux, ainsi que par l’Union européenne et les organisations internationales. Cette meilleure visibilité de l’ESS dans les statistiques officielles pourra contribuer à la prise de conscience qu’il existe d’autres manières d’entreprendre que celle des entreprises standard, et d’autres finalités et critères de bonne gestion que la maximisation du profit. La fiabilité des instituts qui auront construit le compte-satellite évitera les statistiques peu étayées ou flatteuses qui, parfois, circulent dans les milieux de l’ESS.

47La construction régulière d’un compte-satellite permettra d’identifier de façon claire le noyau dur de l’ESS et ses franges (entreprises sociales, organismes paritaires, organisations religieuses ou politiques…), dont le poids pourra être clairement isolé pour compter régulièrement le même ensemble et construire ainsi des séries temporelles homogènes. Pour une même année, des comparaisons cohérentes plus fines pourront être faites entre deux ou plusieurs pays proches, de manière à repérer les meilleures pratiques.

48Le compte-satellite de l’ESS devrait aussi faciliter le dialogue civil et éclairer les politiques partenariales. La lutte contre la pauvreté, le chômage, la marginalisation des jeunes, la dépendance, la dégradation de l’environnement, le racisme et la xénophobie, les inégalités sociales et culturelles passent en effet le plus souvent par un partenariat efficace entre les pouvoirs publics et les entreprises et organisations de l’ESS. Or comment entrer en partenariat efficacement sans connaître précisément la nature, le potentiel et le fonctionnement de l’un des deux partenaires, mais aussi ses besoins et ses limites ?

49Enfin, des séries chronologiques fiables et comparables seront ainsi à la disposition des chercheurs de plus en plus nombreux qui observent, analysent, voire théorisent, l’existence, le rôle et le mode de fonctionnement de l’économie sociale et solidaire.

50L’existence de ce nouveau compte-satellite au périmètre élargi par rapport aux ISBL représente donc un enjeu considérable non seulement pour les organisations et les personnes qui les animent, mais également pour les conditions de construction des sociétés de demain.

Annexe 1

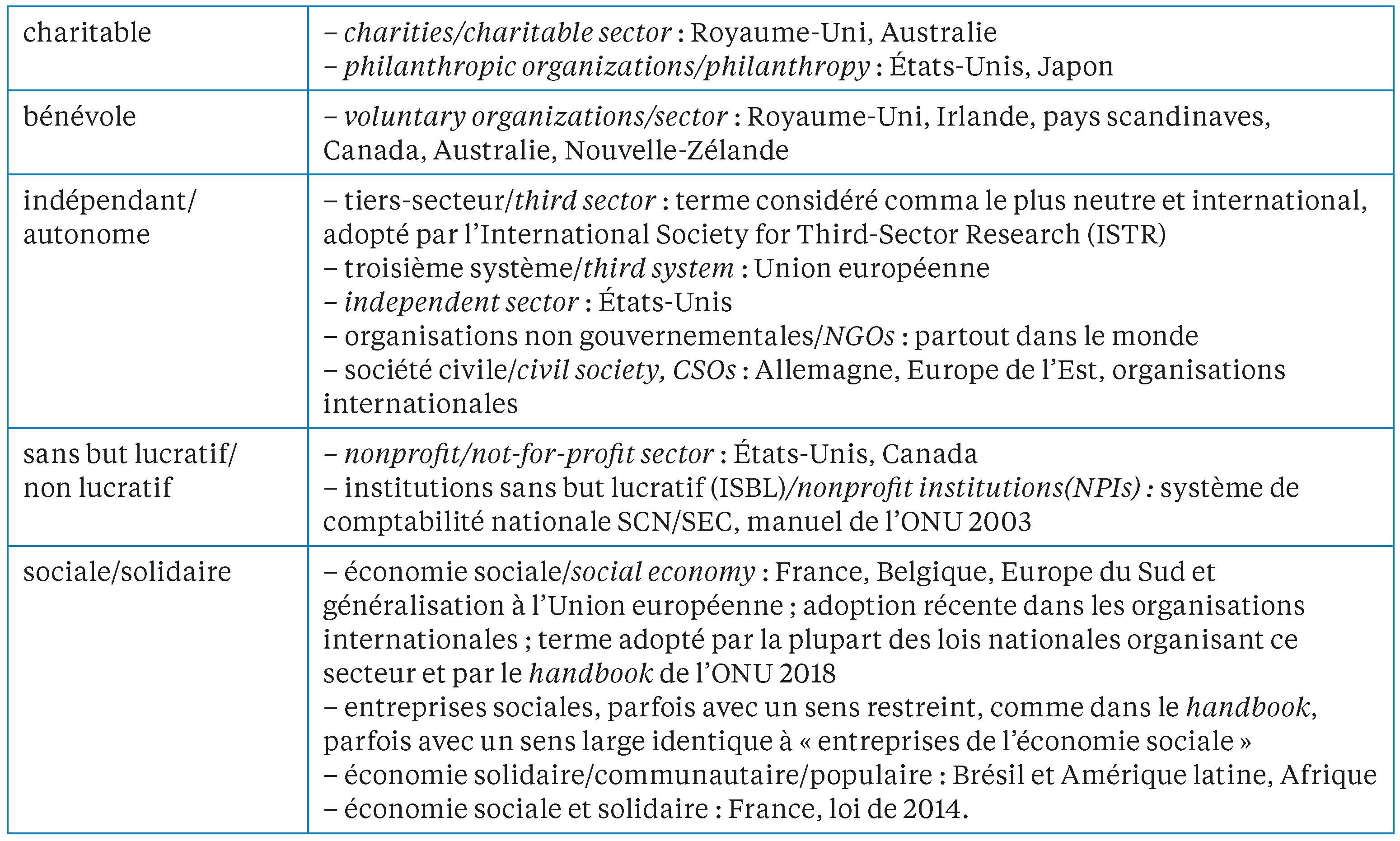

51Les termes de l’encadré suivant désignent aussi bien l’ensemble du secteur que les organisations qui le composent. Ces termes ne font pas référence à un statut juridique, mais plutôt à une pratique sociale. L’existence même d’un secteur est parfois contestée. Dans cet encadré, on a tenté de regrouper de manière logique les termes qui, dans les différents pays du monde, désignent une même réalité institutionnelle, en regroupant les concepts qui, en français et en anglais, insistent sur une des caractéristiques des organisations concernées.

Démêler l’imbroglio terminologique

| charitable | – charities/charitable sector : Royaume-Uni, Australie – philanthropic organizations/philanthropy : États-Unis, Japon |

| bénévole | – voluntary organizations/sector : Royaume-Uni, Irlande, pays scandinaves, Canada, Australie, Nouvelle-Zélande |

| indépendant/autonome | – tiers-secteur/third sector : terme considéré comma le plus neutre et international, adopté par l’International Society for Third-Sector Research (ISTR) – troisième système/third system : Union européenne – independent sector : États-Unis – organisations non gouvernementales/NGOs : partout dans le monde – société civile/civil society, CSOs : Allemagne, Europe de l’Est, organisations internationales |

| sans but lucratif/non lucratif | – nonprofit/not-for-profit sector : États-Unis, Canada – institutions sans but lucratif (ISBL)/nonprofit institutions(NPIs) : système de comptabilité nationale SCN/SEC, manuel de l’ONU 2003 |

| sociale/solidaire | – économie sociale/social economy : France, Belgique, Europe du Sud et généralisation à l’Union européenne ; adoption récente dans les organisations internationales ; terme adopté par la plupart des lois nationales organisant ce secteur et par le handbook de l’ONU 2018 – entreprises sociales, parfois avec un sens restreint, comme dans le handbook, parfois avec un sens large identique à « entreprises de l’économie sociale » – économie solidaire/communautaire/populaire : Brésil et Amérique latine, Afrique – économie sociale et solidaire : France, loi de 2014. |

Démêler l’imbroglio terminologique

52Dans les comptes-satellites existants ou à venir, ce sont les termes utilisés par la comptabilité nationale, ISBL et NPIs, qui sont retenus, de même que ceux d’économie sociale/social economy dans l’appel d’offres d’Eurostat.

Bibliographie

- Archambault É., 1996, Le Secteur sans but lucratif. Associations et fondations en France, Paris, Economica.

- Archambault É., 1997, The Nonprofit Sector in France, Manchester University Press.

- Archambault É. et Kaminski P., 2009, « La longue marche vers un compte-satellite de l’économie sociale », Annals of Public and Cooperative Economics, vol 80, n° 2, p. 225-246.

- Barea J. et Monzón J.-L., 2006, Manual for Drawing up the Satellite Accounts of Companies in the Social Economy. Co-operatives and mutual societies, Liège, Ciriec.

- Caire G. et Tadjudje W., 2019, « Vers une culture juridique mondiale de l’entreprise d’ESS. Une approche comparative internationale des législations ESS », Recma, n° 353, p. 74-89.

- Enjolras B., Salamon L. M., Sivesind K. H. et Zimmer A., 2017, The Third Sector as a Renewable Resource for Europe. Concepts, impacts, challenges and opportunities, Palgrave, Macmillan.

- Frémont N. et Martin H., 2020, « Construction d’un compte de l’économie sociale et solidaire. Quel champ pour l’ESS ? », intervention au 29e colloque de l’Addes, Périmètres et mesures de l’économie sociale et solidaire. La contribution du système statistique public en France, Paris, 18 novembre 2020.

- Insee-Clap, 2005-2015, « Tableaux harmonisés de l’économie sociale ».

- Kaminski P., 2005, Le compte des institutions sans but lucratif (ISBL) en France, rapport de mission à l’Insee.

- Kaminski P., 2006, Les associations en France et leur contribution au PIB. Le compte-satellite des institutions sans but lucratif, Addes.

- Muller P., 2020, « La comptabilité nationale confrontée à des besoins d’information de plus en plus complexes, en contenu et en étendue : quelles réponses, quelles adaptations… », Économie et Statistique, n° 517-518-519.

- Petrella F., Richez-Battesti N., 2018, trois cas français, dans A. Zimmer, P. Hoemke, J. B. Pahl et C. Rentzsch (dir.), Resilient Organizations in the Third Sector (e-book), Münster, Westfälische Wilhelms-Universität, Institut für Politik wissenschaft.

- ONU, 2006, Manuel sur les institutions sans but lucratif dans le système de comptabilité nationale, département des affaires économiques et sociales, division statistique, série F, n° 91.

- Salamon L. M., Anheier H. K., Sokolowski S. W. et Toepler S., 1999, Global Civil Society. Dimensions of the Nonprofit Sector, Johns Hopkins Center for Civil Society Studies.

- Salamon L. M., Anheier H. K., Sokolowski S. W. et Toepler S., 2004, Global Civil Society. Dimensions of the Nonprofit Sector, vol. 2, Bloomfield, Kumarian Press.

- Salamon L. M., Sokolowski S. W. Haddock M. A. et al., 2017, Explaining Civil Society Development. A social origins approach, Baltimore, Johns Hopkins University Press.

- Stiglitz J. E., Sen A. et Fitoussi J.-P., 2009, Rapport de la commission sur la mesure de la performance économique et du progrès social.

- United Nations Statistics Division (UNSD), 2003, Handbook on non-profit institutions in the system of national accounts, series F, n° 91(1).

- United Nations Statistics Division (UNSD), 2018, Satellite account on non-profit and related institutions and volunteer work, series F, n° 91(1).