Les plus anciens comptes de fabrique de l'église paroissiale de Lambersart (1483-1513)

- Par Joffrey Merlin

Pages 295 à 317

Citer cet article

- MERLIN, Joffrey,

- Merlin, Joffrey.

- Merlin, J.

https://doi.org/10.3917/rdn.340.0295

Citer cet article

- Merlin, J.

- Merlin, Joffrey.

- MERLIN, Joffrey,

https://doi.org/10.3917/rdn.340.0295

Notes

-

[*]

— Joffrey MERLIN, Maître en histoire, 3, rue Pierre Nuytten, 59130 Lambersart.

-

[1]

— ADN, E 1460/1, comptes de 1483-1485, 1487-1489, 1497-1499, 1503-1505, 1507-1509, 1509-1511, 1511-1513 ; et selon l'inventaire : 1521-1523, 1523-1525, 1575-1577, 1661-1665, 1671- 1672, 1672-1673, 1676-1677, 1693-1695, 1699-1701, 1701-1703, 1703-1704, 1704-1706, 1707- 1710, 1711-1712, 1713-1714, 1715-1717, 1719-1720.

-

[2]

— R. GIARD et L. GRIMONPREZ, Histoire de Lambersart, Lille, 1911. Pièces justificatives p. 195- 285.

-

[3]

— C’était l’objet de mon mémoire de maîtrise d’histoire, Les comptes de fabrique de l’église paroissiale de Lambersart (1483-1513). Présentation et édition, sous la direction de M. B. Delmaire, Université Charles-de-Gaulle - Lille 3, 1995, 194 p.

-

[4]

— A. DERVILLE, Les Enquêtes fiscales de la Flandre Wallonne 1449-1549, Lille, 1983 (t. 1, 1449 et t. 2, 1469, 1485, 1491).

-

[5]

— J.-L. CARTON, J.-P. DEREGNAUCOURT, G. GANTOIS, Le Pays de Weppes (1390-1505) d’après les enquêtes fiscales des châtellenies de Lille - Douai - Orchies, mémoire de maîtrise, Lille 3, 1977, p. 83-86 : moins de 10 feux/km2 contre 13,2 en moyenne pour l’ensemble du pays de Weppes et 490 hectares environ, sans château.

-

[6]

— ADN B 20181, enquête de 1485 (...) et y obt oudit village quatre maisons brullees qui ne sont point rediffiees (...).

-

[7]

— ADN B 3762, enquête de 1505. La population s’élève à 70 feux en sept ans seulement. Cette soudaine croissance peut-elle s’expliquer par le retour des familles qui ont fui le village menacé par la guerre ?

-

[8]

— J.-L. CARTON, J.-P. DEREGNAUCOURT, G. GANTOIS, op. cit., p. 95 sq.

-

[9]

— Ibidem p. 63-64 « les effets de la guerre sur le plat pays ».

-

[10]

— ADN B 3760, enquête de 1449 (...) ilz sont amenris de chevance parce qu’il leur a convenu faire ouvrer a leur eglise depuis 6 ou 7 ans qui leur a bien cousté 500 lb. monnoie de Flandres, pour lequelle chose furnir les manans ont esté taillés et encore sont a necessité de ouvrer a leur clocquier, lequel est en peril de cheoir et entendent que ce leur coustera bien le somme de 100 frans (...).

-

[11]

— Le total des dépenses extraordinaires va de 38 lb., 6 s., 4 d. (1511-1513) à 735 lb., 11 d. (1487-1489). Par chapitre, la différence est encore nette : 10 lb., 15 s., 5 d. (1511-1513) à 436 lb., 1 s., 8 d. (1487-1489).

-

[12]

— Les sommes vont de 17 lb. 10 s. à 339 lb. 2 s. 8 d.

-

[13]

— 6 lb., 14 s. (1503-1505), rien pour 1487-1489. L’incidence des arrérages sur ces remises est difficile à analyser car seuls quelques fragments subsistent pour 1487-1489.

-

[14]

— Excepté le troisième chapitre de dépenses de 1509-1511 : 111 lb. 6 d. ob.

-

[15]

— Soit d’après le tableau 1 les chapitres de recette 1., 6., et 8.

-

[16]

— Les chapitres de recette 2., 3., et 4. (rentes), 7. (biens d’église vendus) et le chapitre 1. des dépenses.

-

[17]

— Deux chapitres chronologiques pour deux ans du 24 juin au 23 juin suivant, ce qui facilite l’addition.

-

[18]

— C’est le cas du compte 1509-1511 : le paragraphe des censes et revenus (4.), placé par erreur en troisième position est réécrit ensuite à sa place ordinaire.

-

[19]

— « Ils sont les mandataires bénévoles de la communauté des paroissiens qui les élit, leur délègue ses pouvoirs, à la condition toutefois de les exercer sous son rigoureux contrôle, se réservant de décider elle-même dans les cas les plus importants et de rejeter ou d’approuver les comptes de gestion qu’ils lui présentent en fin d’exercice » dans G. HUART, « L’histoire de la paroisse rurale des origines à la fin du Moyen Âge », Revue d’histoire de l’Église de France, 24, 1938, p. 16.

-

[20]

— A. BONZON, « La fabrique. Une institution locale originale dans la France d’Ancien Régime », Historiens et Géographes, n° 341, octobre 1993, p. 273-285 ; F. LOT et R. FAWTIER, Histoire des institutions françaises au Moyen Âge, Paris, 1962, t. III, J.-F. LEMARIGNIER, J. GAUDEMET, G. MOLLAT, Institutions ecclésiastiques, p. 214.

-

[21]

— Selon A. BONZON, art. cit., p. 276 ; le terme d’élection, couramment utilisé, ne doit pas faire illusion : l’avis de la plus grande et saine partie, l’emporte comme pour les autres décisions. Ainsi, les notables influents, les anciens marguilliers et les marguilliers en poste auraient leur mot à dire. Toutefois cet article porte sur tous les types de fabriques paroissiales du XVIe au XVIIIe siècles.

-

[22]

— Ils sont sans doute moins nombreux en milieu rural, mais M. VENARD, « La construction des églises paroissiales du XVe au XVIIIe siècle » Revue d’histoire de l’Église de France, 73, 1987, p. 18, note qu’à l’occasion d’une période de grands travaux, la réorganisation de la fabrique est possible dans une petite paroisse.

-

[23]

— Dix-sept noms en 1487-1489, hormis le curé, le bailli et le receveur. D’autres sont présents car l’énumération est achevée, comme en 1503-1505, par et plusieurs autres.

-

[24]

— A. BONZON, art. cit., p. 277-278.

-

[25]

— A. BONZON, art. cit., p. 275-276, pour l’hypothèse d’un élitisme progressif de cette charge.

-

[26]

— G. SIVERY, Terroirs et communautés rurales dans l'Europe occidentale au Moyen Âge, Lille, 1990, p. 214-215 ; et « Essai de typologie des rapports entre les communautés rurales et les paroisses dans le bassin scaldien et ses confins à la fin du Moyen Âge », Sociabilité, pouvoirs et sociétés, Rouen, p. 449-456.

-

[27]

— Terres tenues de la seigneurie, mais données en héritage à l’église, d’où le prélèvement d’une part des rentes.

-

[28]

— J.-F. LEMARIGNIER, et alii, op. cit. (n. 20), p. 214. L’effectif dépend de l’importance de la paroisse dont les représentants sont désignés souvent pour un an, parfois renouvelable, ou davantage. La charge est sans doute renouvelable à Lambersart.

-

[29]

— J.-M. MATZ, pour le Maine du XVe siècle au milieu du XVIe siècle, rappelle l’importance de la capacité financière personnelle de l’élu. A. FOLLAIN (dir.), L’Argent des Villages du XIIIe au XVIIIe siècle, Actes du colloque d’Angers, Rennes, Association d’Histoire des Sociétés Rurales, 2000, p. 101.

-

[30]

— M. VENARD, « La construction des églises paroissiales du XVe au XVIIIe siècle », Revue d’histoire de l’Église de France, t. LXXIII, n° 190, 1987, p. 7-24. Pour la reconstruction d’une église (Saint-Vincent de Rouen, début XVIe siècle), on passe de un à quatre trésoriers avec une tâche distincte pour chacun (ordinaire, rentes et fondations, caisse exceptionnelle et compte des travaux). Peut-on envisager une telle séparation en cas de gros travaux à Lambersart ?

-

[31]

— J. JACQUART décrit ainsi la communauté en Île-de-France au XVIe siècle : « un syndic, deux marguilliers, dont l’un a priorité sur l’autre qui lui succédera l’an suivant ». A FOLLAIN (dir), L’Argent des villages..., p. 134.

-

[32]

— Plusieurs exercices comptables successifs parfois (tableau 2). Jaquemart de Sains jouit d’une longévité remarquable : marguillier en 1481-1483, il le serait encore en 1511-1513 ! Mais à ce stade un nom peut être trompeur : il peut s’agir d’un homonyme ou de son fils, ce qui ne serait pas moins intéressant.

-

[33]

— A. BONZON, art. cit., p. 275 : « Ils se voient partout investis des mêmes tâches (détail de celles-ci). C’est pourquoi cette charge, contrairement à celle voisine, du procureur syndic de la communauté, ne peut être que permanente ».

-

[34]

— La liste continue des marguilliers de la paroisse de Cysoing, montre une alternance accréditant cette thèse : J. BATAILLE, Cysoing : les seigneurs, la ville, l’abbaye, la paroisse, Lille, 1934, p. 526-527. Une telle situation, invérifiable à Lambersart, est toutefois suggérée en 1487-1489 :Jehan du Toit, gliseur présent, a donné (...).

Jehan de Sains, second gliseur présent, a donné (...). -

[35]

— Des ministres de le caritté des povres dudit Lambersart, pour le sousrente que prend chascun an ladicte eglize sus les terres de ladicte caritté (...) (1503-1505).

-

[36]

— Une série demeure au XVIIe siècle. Elle permet de constater que les types de revenus — parfois proches de ceux de la fabrique — restent bien distincts de celle-ci.

-

[37]

— Aucune trace de comptes au XVIe siècle selon B. DELMAIRE, « Comptes d’Églises, comptes des pauvres, comptes de communautés dans le Nord de la France du XIIIe au XVIe siècle », in A. FOLLAIN (dir.), L’Argent des Villages..., p. 69-96. Pas de terres communes dans le passage de l’état général de Flandre 1543-1549 (ADN, B 3763) édité par R. GIARD et L. GRIMONPREZ, op. cit.., p. 249-270 pour l'année 1544 ; l’enquête fiscale de 1505 (B 3762) déclare par ailleurs : (...) dient et affirment que lesdits manans ne ont pas de pasturage commun.

-

[38]

— B. DELMAIRE, art. cit., p. 70-72.

-

[39]

— M. BORDEAUX, Le patrimoine ecclésiastique à la fin du Moyen Âge, Paris, 1969 : la caisse est selon l’auteur, attestée dès l’origine des fabriques. Elle renfermerait en vrac tous les dons.

-

[40]

— R. NAZ, Dictionnaire de droit canonique, Paris, 1935-1965, t. 5, p. 794 : selon une idée énoncée au Moyen Âge, la fabrique peut disposer d’une caisse autonome destinée à recevoir ses disponibilités, une fois effectuées à l’église les réparations nécessaires.

-

[41]

— J. TOUSSAERT, Le sentiment religieux en Flandre à la fin du Moyen Âge, Paris, 1963, pense que les paroissiens, débarrassés de la responsabilité de l’entretien de l’église par le curé et la fabrique deviennent peu à peu indifférents à ses besoins.

-

[42]

— A. BONZON, op. cit., p. 278 : « devenir marguillier, c’est risquer la ruine et en même temps la brouille avec les voisins et les proches. Les volontaires ne se pressent donc pas, malgré le prestige certain qui s’attache à la fonction ».

-

[43]

— A. Follain rappelle le caractère concret du maniement des monnaies : additions et additions négatives, sans prévisions, sans passage forcé par l’écrit (bâtons incisés). Le compte officiel, couché sur le papier (ici en double exemplaire) diffère du compte fait sur table qui nous est inconnu. A. FOLLAIN (dir), L’Argent des villages... (p. 34).

-

[44]

— A. DELMASURE, « L’enseignement primaire au XVIe siècle dans la « partie française du diocèse de Tournai »», Revue du Nord, t. LV, 1973, p. 93-98. Un enseignement de base est attesté à Lambersart en 1568-1569 : Quant aux villaiges du quartier de Lille cy dessoubs nommez, enseignent la jeunesse lire et escripe : LAMBERSART, le coustre dudict lieu, Toussaint Castellin.

-

[45]

— A. DERVILLE, « L’alphabétisation du peuple à la fin du Moyen Âge », Revue du Nord, t. LXVI, 1984, p. 761-776. L’auteur constate la présence d’un nombre élevé d’écoles rurales autour de Lille, proche de Lambersart ; B. DELMAIRE, « Note sur les petites écoles de Douai et La Bassée au XVe siècle », Mélanges René Robinet, Lille, 1982, t. 1, p. 109-113, montre le développement d’écoles rurales aux alentours de Douai : (...) mais aussi en plusseurs villages et lieu champestres que l’on y tient petites escoles ou les jones enfans utriusque sexus, tant filles comme filz, vont aprendre et recevoir la doctrine et instruction de litterature, c’est assavoir a lire et escripre jusques a l’art ou science de gramaire exclusive. (AM Douai, GG 181).

-

[46]

— A. BONZON, art. cit., p. 275 : « La grande latitude laissée aux marguilliers dans leur gestion quotidienne ne doit cependant pas faire illusion : avant toute décision importante — dépense extraordinaire, aliénation d’un bien, engagement d’un procès — ils sont tenus de consulter l’assemblée, de même qu’ils doivent lui rendre compte, à la fin de leur mandat, de leur utilisation des fonds de la fabrique » ; M. VENARD, art. cit., p. 16, qui s’intéresse au processus de décision pour la reconstruction d’un édifice (qu’on peut étendre à l’entretien et aux réparations), dit qu’il émane souvent des habitants eux-mêmes, mais que l’impulsion décisive peut être extérieure.

-

[47]

— Il faut parfois utiliser la force : Pour faire arester Jehan le Josvene, a cause de l’argent que ledit debvoit a l’eglize : 2 s. (1497-1499).

-

[48]

— Par exemple : A Jehan Crupennin bibelotteur demorant a Tournay, pour 5c et 76 ensaignes achetees de par les gliseurs pour vendre aulx pelerins quy viente a Saint Calixte, payé : 4 lb. (1503- 1505).

-

[49]

— [A] Wallerant Odent, pour avoir fait le devise du clocquier en l’an des comptes precedens, quant on marchanda a lui de le faire et on n’en fist ; mais s’en debvoit avoir pour se devise et escripture 4 lb. appointiet a l[u]y pour 44 s., pour ce icy payet : 44 s. (1487-1489).

-

[50]

— Elle a lieu le 14 février 1489 (?) pour 1487-1489, le 18 juillet 1507 (1503-1505) et le 29 septembre 1510 (pour quatre ans soient 1505-1507 et 1507-1509).

-

[51]

— Formules diverses : Par affirmation desdits (...). Bien rendu quant au nombre dudit Bauduin (...).

-

[52]

— G. MOLLAT, « Églises paroissiales », in J.-F. LEMARIGNIER, J. GAUDEMET, G. MOLLAT, op. cit., p. 398 : « (...) La reddition des comptes avait lieu une fois par an en présence des paroissiens, parfois sur l’ordre de l’archidiacre ; cela donnait lieu à un banquet qui d’aventure tournait en orgie. »

-

[53]

— Pour les despens du disner quant ont rendy les comptes de quatre anees a le mason du curé en la presence de pluseurs personne de ladicte parosse le 29e jour de septembre an 15c et dix. Item : pour le pain, 6 s. ; en char, 31 s. ; en tripes, 2 s. ; item pour le cuisinier, 3 s. ; item pour le bos, le bure et le fruit, 8 s. Somme toutes ches partiies : 72 s. (1509-1511).

-

[54]

— (14) De 50 lb., 1 s., 8 d. (1487-1489) à 92 lb., 10 d. ob. (1509-1511).

-

[55]

— De 10 lb., 15 s., 4 d. (1511-1513) à 436 lb., 1 s., 8 d. (1487-1489).

-

[56]

— A. BONZON, art. cit., p. 281.

-

[57]

— (...) Ayde et donne faicte a ledicte eglise pour aydier a payer et supporter les grans ouvrages fais au cloquier de ledicte eglise au tamps de ces comptes, dont le nom des personnes et les sommes qu’il ont donné s’enssuivent.

-

[58]

— A. BONZON, art. cit., p. 280-281.

-

[59]

— Les frais de réparation de la chapelle Notre-Dame (1503-1505) sont amortis par les dons d’argent dans le tronc de cette chapelle, qui influent beaucoup sur le total de la recette « vente de biens d’église » en 1507-1509 et encore en 1509-1511.

-

[60]

— Voir P. GOUJARD, « Les fonds de fabriques paroissiales : une source d’histoire religieuse méconnue », Revue d’histoire de l’Église de France, 180, 1982, p. 99-111 : voir la page 102 ; A. BONZON, art. cit., p. 281.

-

[61]

— M. FOURNIÉ, « Les comptes de l’œuvre de l’église Saint-Michel de Carcassonne au début du XVe siècle », La paroisse en Languedoc, XIIIe-XIVe siècles, Cahiers de Fanjeaux, n° 25, Toulouse, 1990, p. 111-147. Classe les budgets en 3 catégories (budgets exceptionnels (2), importants (8), ordinaires (14)) expliqués par l’inflation, les grands travaux et les tailles exceptionnelles. L’auteur parle d’un budget « à deux vitesses » qui fausse les structures des recettes.

-

[62]

— M. VENARD, art. cit., décrit un cas de financement de grands travaux proche du nôtre : récupération de tous les arrérages de la fabrique, vente des arbres du cimetière, levée d’une cotisation extraordinaire (p. 17).

-

[63]

— M. VENARD, op. cit., p. 17-22, il décrit la préparation de la construction d’une église.

-

[64]

— Devis pour les travaux et visite du clocher par des maîtres d’œuvre.

-

[65]

— B. DELMAIRE & J.-L. DECHERF, « Un compte de la fabrique de l’église de Nieppe (1472- 1473) : présentation et édition », Mémoires de la société historique de Comines et Warneton, 1993, p. 33-50.

-

[66]

— J.-M. DUVOSQUEL, « Le plus ancien compte de l’église de Comines (1508-1513) », Handelingen van de Koninklijke Geschied- en Oudheidkundige van Kortrijk, t. 48, 1981, p. 107- 198.

-

[67]

— Rentes classées par provenance ; cadre chronologique atténué par des sommes intermédiaires pour les autres articles.

-

[68]

— A. FOLLAIN (dir.), L’Argent des villages..., rapport introductif p. 31.

-

[69]

— A. BONZON, L’esprit de clocher. Prêtres et paroisses dans le diocèse de Beauvais, 1535-1650, Paris, Cerf, 1999, p. 225 « Le poids des coutumes locales ».

-

[70]

— A. FOLLAIN (dir.), L’Argent des villages..., rapport introductif p. 31 ; citant A. BONZON.

-

[71]

— A. BONZON, « Quand l’Église parle d’argent... Le contrôle ecclésiastique de l’Argent des villages dans la France du Nord au XVIIe siècle », citant une source : Instruction ou formulaire pour dresser des comptes de fabriques, A. FOLLAIN (dir.), L’Argent des villages... p. 305.

-

[72]

— J.-M. MATZ, « L’argent des fabriques dans l’Anjou et le Maine du XVe au début du XVIe siècle », A. FOLLAIN (dir.), L’Argent des villages.... p. 102. Il constate un écart spectaculaire entre budget routinier et budget extraordinaire à quelques années d’intervalle (de 1 à 3 là, de 1 à 5

1 Les archives départementales du Nord possèdent un fonds appréciable d’archives communales de Lambersart. Les pièces les plus anciennes sont fournies par la série très lacunaire des comptes de l’église qui s’étend de 1483 à 1720 [1].

2 En 1911, R. Giard et L. Grimonprez publient une monographie bien documentée consacrée à l’histoire de Lambersart, dont les pièces justificatives, très riches, font la part belle aux plus anciens comptes de l’église. Cette édition n’est toutefois ni complète, ni systématique car les deux auteurs n’ont sélectionné que les éléments qu’ils ont estimé les plus intéressants pour leur livre [2].

3 L’étude du document en vue d’un commentaire nécessitait une édition critique complète compte tenu de l’état du manuscrit [3]. La série étudiée court sur un temps de trente ans, ramené à quatorze ans discontinus, suite aux pertes constatées. Les comptes les mieux conservés se présentent sous la forme de cahiers d’un papier assez cassant, de teinte crème et de qualité moyenne. Ils ont sérieusement subi les outrages du temps (cahiers très abîmés ; folios souvent dispersés, dépareillés ou déchirés et lacunaires alors qu’aucun foliotage n’autorise un classement sûr). Ces cahiers ont été rangés après inventaire dans des portefeuilles mentionnant leurs dates extrêmes de façon parfois approximative :

- 1483-1485, folio unique ;

- 1487-1489 (le plus complet), liasse de 22 folios non reliés ; feuilles extérieures du cahier manquantes ; beaucoup de pages abîmées ;

- 1497-1499, 8 folios (début et fin seulement, l’intérieur du cahier a disparu) dont un seul bifolio entier ;

- 1503-1505, liasse incomplète et lacunaire de 22 folios (répartie en deux portefeuilles notés 1503-1504 et 1504-1505, qui ont dû être réunis pour l’édition) ;

- 1507-1509, 11 folios (feuilles extérieures manquantes ; là aussi deux portefeuilles : 1507-1508, 1508-1509, ont dû être rassemblés) ;

- 1509-1511, 9 bifolios dont 3 reliés ; un folio dépareillé ; déchirure centrale ;

- 1511-1513, 15 folios non reliés, tous dépareillés sauf le bifolio central et pages extérieures très abîmées.

5 Aucun cahier n’est complet mais leur confrontation permet de se figurer l’aspect d’un compte entier et de dévoiler les rouages de l’institution qui l’a produit (tableau 3). Je propose donc ici de décrire l’organisation des comptes et de faire l’étude de leur réalisation.

6 Le village de Lambersart est situé sur le rebord oriental du plateau de Weppes, à deux kilomètres au nord-ouest de Lille. D’après les enquêtes fiscales [4] de la deuxième moitié du XVe siècle, il figure parmi les villages les plus modestes du pays de Weppes [5]. La conjoncture de l’époque fait stagner la population autour de 40 feux contribuables (44 « avant la guerre » soit 1476, 40 en 1485 [6], 43 en 1491 et 40 à nouveau en 1498 après la campagne militaire de 1492-1493) contre 51 en 1449. La situation semble toutefois se rétablir au tournant du siècle [7]. Le nombre des ménages taillables puisant dans la Caisse des Pauvres est irrégulier (10 en 1485, 15 en 1491 et 6 ou 7 en 1498) [8], mais c’est un problème permanent. Moins directement touché par la guerre que ses voisins, le village souffre autant qu’eux d’une situation d’insécurité et de pauvreté due au contexte de guerre larvée [9].

7 Appauvrie, la communauté est pourtant sollicitée par des charges diverses : une taille seigneuriale supérieure à la moyenne du quartier de Weppes (plus de 70 sols par bonnier) et la taille du prince, permanente au milieu du XVe siècle, qui accable les villages du nord de ce quartier. La fabrique va alourdir cette ponction. Ainsi, en 1449, une taille exceptionnelle pour la réparation de l’église [10] (de 71 à 83 lb. par an en moyenne) entre en concurrence avec la taille du prince, qui en 1448 vaut 88 lb.

L’étude de la structure des comptes

8 Le tableau 1 témoigne d’une permanence structurale (agencement, affectations), malgré quelques particularités. La forme des intitulés (graphies et tournures de phrases) varie plus que le fond.

Composition et répartition au sein d’un compte

9 En dépenses, les frais ordinaires (1er chapitre) et les « remises » (dernier chapitre) encadrent un nombre fluctuant de chapitres de mises « extraordinaires » (jusqu’à trois chapitres) [11]. Les remises, comptabilisées en dépenses, sont ordinairement récupérées l’année suivante dans le premier chapitre de recettes (recepte des arierages) dont la fréquence atteste qu’il s’agit d’un poste prévu par la pratique. En recettes, aucun changement de titre n’est constaté jusqu’à la sixième recette. La forme générale des comptes s’aligne sur ce modèle, hormis certains éléments dictés par la nécessité.

10 Le traitement et le contenu [12] des arrérages sont variables car ils sont fonction des remises dûment notifiées en dépense les années précédentes. En 1487-1489 et 1503-1505, années exceptionnelles, l’ampleur des arrérages relevés coïncide avec des « remises » faibles ou inexistantes [13]. Autre distinction en recettes : le dédoublement des dons à la fabrique (6.) en 1487-1489 alors que les quêtes et ventes (5.), chapitre unique dans ce même compte en occupe deux pour tous les autres. Autre originalité en 1487-1489 : l’ayde exceptionnelle pour le financement de grands travaux.

11 Les dépenses extraordinaires (2.) concernent l’entretien de l’église, du cimetière et du presbytère en équipements ou en travaux. Elles sont consignées dans deux ou trois chapitres peu cohérents en longueur et contenu, suivis d’un rejet des besognes inclassables à la fin du dernier chapitre pour effectuer la somme. Mais quand 1509-1511 et 1511-1513 se contentent d’évoquer des ouvraiges disparates engageant des sommes plutôt faibles [14], 1487-1489 et 1503-1505 décrivent par le menu une véritable campagne de constructions.

Rigueur et régularité de la structure choisie

Un souci évident de classement thématique

12 Des regroupements thématiques existent dans certains chapitres [15], mais ils ne donnent pas lieu à des calculs intermédiaires. D’autres chapitres, simples et concis [16] ont un sujet régulier et invariable. On tente aussi vainement de grouper les dépenses extraordinaires par catégories.

Structure générale des comptes durant la période 1483-1513.

| Exergue : le compte mentionne le nom des marguilliers, leur titre ministres et gliseurs, la description succincte des opérations qu’ils ont effectuées pour réaliser ce compte (plus ou moins détaillées selon le souci de précision), les limites de l’exercice comptable, la monnaie utilisée. | |

| Première partie : les recettes | |

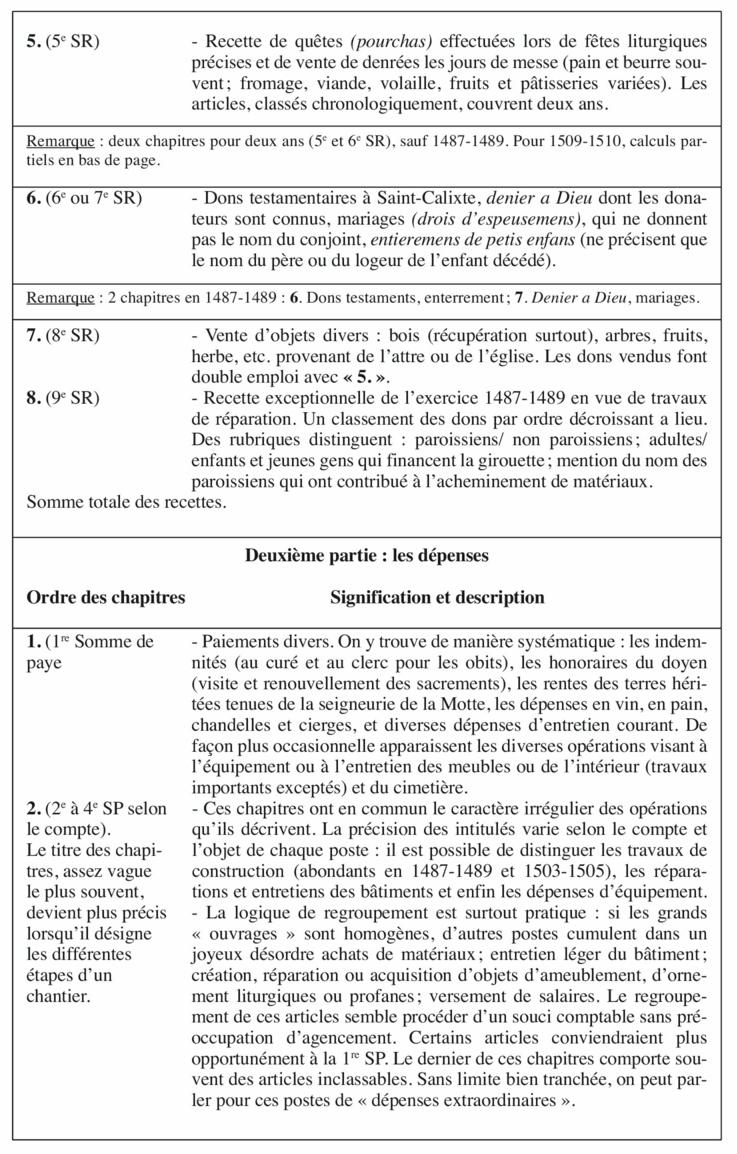

| Ordre des chapitres | Signification et description |

| 1. (1re Somme de Recette) | - Il s’agit des dettes envers l’église (arierages) constatées par les marguilliers à la fin de chaque compte et récupérées par la suite, si possible lors du compte suivant. Leur composition est très diverse : rente et terme de paiement de rente en retard (précision de la date), achats, testaments, enterrement d’enfants. |

| Remarque : valeur très élastique selon le compte (de 17 à 339 lb.). En 1487-1489, les articles, plus nombreux, sont classés par thème. | |

| 2. (2e SR) | - Sousrentes diverses sur des terres, selon un calendrier des fermes spécifique à chaque cas. Terres données à l’église moyennant la célébration d’obits, elles semblent correspondre à un régime de rente perpétuelle. |

| 3. (3e SR) | - Sousrente annuelle portant sur les récoltes et indexée sur la surface des champs. Elle est versée à des termes divers. Valeur absolue immuable : 17 lb., 5 s., 4 d. |

| 4. (4e SR) | - Bail à ferme à court terme sur des possessions de l’église en cense (par enchère) pour une période donnée (3 à 9 ans) ; l’article planifie et réglemente l’assolement ; l’église obtient une partie du produit de la vente, prévue à l’avance. La dîme de Saint-Calixte, rente de même type qui porte sur certaines terres est également soumise à une enchère pour désigner qui va la « tenir ». |

| 5. (5e SR) | - Recette de quêtes (pourchas) effectuées lors de fêtes liturgiques précises et de vente de denrées les jours de messe (pain et beurre souvent ; fromage, viande, volaille, fruits et pâtisseries variées). Les articles, classés chronologiquement, couvrent deux ans. |

| Remarque : deux chapitres pour deux ans (5e et 6e SR), sauf 1487-1489. Pour 1509-1510, calculs partiels en bas de page. | |

| 6. (6e ou 7e SR) | - Dons testamentaires à Saint-Calixte, denier a Dieu dont les donateurs sont connus, mariages (drois d’espeusemens), qui ne donnent pas le nom du conjoint, entieremens de petis enfans (ne précisent que le nom du père ou du logeur de l’enfant décédé). |

| Remarque : 2 chapitres en 1487-1489 : 6. Dons testaments, enterrement ; 7. Denier a Dieu, mariages. | |

| 7. (8e SR) | - Vente d’objets divers : bois (récupération surtout), arbres, fruits, herbe, etc. provenant de l’attre ou de l’église. Les dons vendus font double emploi avec « 5. ». |

| 8. (9e SR) |

- Recette exceptionnelle de l’exercice 1487-1489 en vue de travaux

de réparation. Un classement des dons par ordre décroissant a lieu. Des rubriques distinguent : paroissiens/ non paroissiens ; adultes/ enfants et jeunes gens qui financent la girouette ; mention du nom des paroissiens qui ont contribué à l’acheminement de matériaux. |

| Somme totale des recettes. | |

| Deuxième partie : les dépenses | |

| Ordre des chapitres | Signification et description |

| 1. (1re Somme de paye | - Paiements divers. On y trouve de manière systématique : les indemnités (au curé et au clerc pour les obits), les honoraires du doyen (visite et renouvellement des sacrements), les rentes des terres héritées tenues de la seigneurie de la Motte, les dépenses en vin, en pain, chandelles et cierges, et diverses dépenses d’entretien courant. De façon plus occasionnelle apparaissent les diverses opérations visant à l’équipement ou à l’entretien des meubles ou de l’intérieur (travaux importants exceptés) et du cimetière. |

|

2. (2e à 4e SP selon

le compte). Le titre des chapitres, assez vague le plus souvent, devient plus précis lorsqu’il désigne les différentes étapes d’un chantier. |

- Ces chapitres ont en commun le caractère irrégulier des opérations

qu’ils décrivent. La précision des intitulés varie selon le compte et

l’objet de chaque poste : il est possible de distinguer les travaux de

construction (abondants en 1487-1489 et 1503-1505), les réparations et entretiens des bâtiments et enfin les dépenses d’équipement. - La logique de regroupement est surtout pratique : si les grands « ouvrages » sont homogènes, d’autres postes cumulent dans un joyeux désordre achats de matériaux ; entretien léger du bâtiment ; création, réparation ou acquisition d’objets d’ameublement, d’ornement liturgiques ou profanes ; versement de salaires. Le regroupement de ces articles semble procéder d’un souci comptable sans préoccupation d’agencement. Certains articles conviendraient plus opportunément à la 1re SP. Le dernier de ces chapitres comporte souvent des articles inclassables. Sans limite bien tranchée, on peut parler pour ces postes de « dépenses extraordinaires ». |

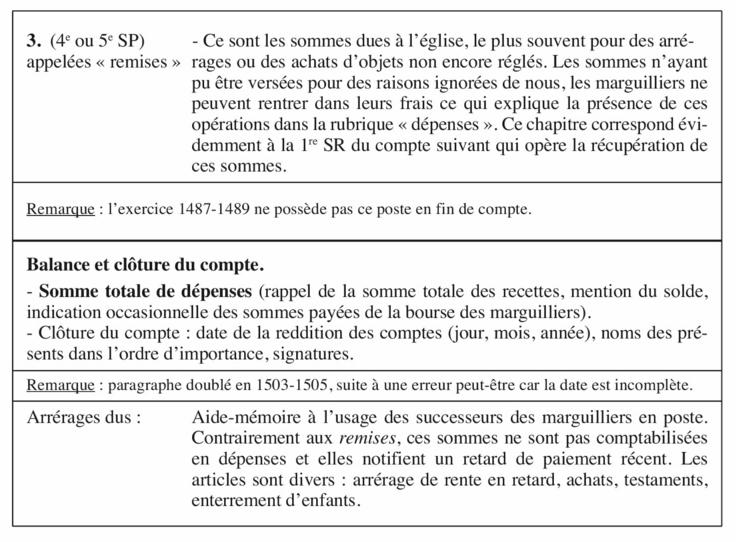

| 3. (4e ou 5e SP) appelées « remises » | - Ce sont les sommes dues à l’église, le plus souvent pour des arrérages ou des achats d’objets non encore réglés. Les sommes n’ayant pu être versées pour des raisons ignorées de nous, les marguilliers ne peuvent rentrer dans leurs frais ce qui explique la présence de ces opérations dans la rubrique « dépenses ». Ce chapitre correspond évidemment à la 1re SR du compte suivant qui opère la récupération de ces sommes. |

| Remarque : l’exercice 1487-1489 ne possède pas ce poste en fin de compte. | |

|

Balance et clôture du compte. - Somme totale de dépenses (rappel de la somme totale des recettes, mention du solde, indication occasionnelle des sommes payées de la bourse des marguilliers). - Clôture du compte : date de la reddition des comptes (jour, mois, année), noms des présents dans l’ordre d’importance, signatures. | |

| Remarque : paragraphe doublé en 1503-1505, suite à une erreur peut-être car la date est incomplète. | |

| Arrérages dus : |

Aide-mémoire à l’usage des successeurs des marguilliers en poste. Contrairement aux remises, ces sommes ne sont pas comptabilisées en dépenses et elles notifient un retard de paiement récent. Les articles sont divers : arrérage de rente en retard, achats, testaments, enterrement d’enfants. |

Structure générale des comptes durant la période 1483-1513.

Les raisons de cette construction

13 L’attrait du système reste mystérieux (agencement éprouvé, modifié uniquement pour des travaux d’envergure ?). Par défaut, les marguilliers devaient s’inspirer du classement de leurs prédécesseurs. Ceci expliquerait certains regroupements thématiques, sans utilité comptable apparente.

14 L’ordre des chapitres souligne une certaine hiérarchie. Les arrérages (1.) engagent des sommes importantes, d’où l’intérêt d’une vigilance accrue. Les rentes (2. à 4.) classées selon leur nature et leur régime constituent la source de revenu la plus sûre mais non la moindre. Bien tenu, le compte figure un répertoire usuel de la mémoire collective, il reflète l’état des possessions de la paroisse et son évolution.

15 La simplification du calcul est recherchée. Les ventes de biens (7.) distinguent les dons en nature, souvent périssables, écoulés les jours de messe et les biens d’église et vieux matériaux négociés occasionnellement. Le dédoublement des quêtes et ventes (5.) découle d’un intérêt pratique [17], alors que l’éventail des « dons divers » (6.) — catégorie trop disparate pour être ventilée en autant de chapitres — ne nuit pas à l’addition d’articles peu nombreux. Le classement de l’ayde de 1487-1489 (8.) est logique (donateurs par classe d’âge, finalité de l’aide, ordre décroissant des dons). Les dépenses ordinaires (1.) sont soigneusement ordonnées et seules les dépenses extraordinaires, instables, sont laissées au libre arbitre des marguilliers. L’ordre des chapitres découle d’un souci de clarté et de sécurité — garantie de la validité du compte — quitte à se répéter en cas d’erreur de rédaction [18]. Il ne s’agit donc nullement d’une copie incontrôlée.

Les marguilliers et leurs comptes

16 Par nature, le document ne présente pas une réalité figée. Il apparaît au contraire extrêmement parlant sur les difficultés rencontrées par les paroissiens pour gérer leur église en respectant les impératifs du pouvoir spirituel.

Le fonctionnement de la fabrique paroissiale

17 Le personnage clé du système, le marguillier [19] ou ici gliseur, peut être désigné selon des modalités variables [20] : « l'élection » [21] d’un collège de deux marguilliers, même en temps de grands travaux [22], est de mise à Lambersart (tableau 2). Certains facteurs s’ajoutent à l’indiscutable influence de la communauté : l’importance et la composition de l’assistance qui prend part au vote, la participation du curé, le degré d’autonomie de cette organisation.

18 R. Giard et F. Grimonprez évoquent les « échevins et notables paroissiens » qui participent à la reddition des comptes, mais rien n’oblige à une présence aussi importante pour élire les gliseurs [23]. Y a-t-il seulement une élection systématique ? Le tableau 2 laisse apparaître la fréquence de certains patronymes : mêmes noms pour deux périodes comptables successives ou éloignées. Il semble que le choix porte sur un noyau de paroissiens précis : est-ce redevable à leurs qualités, au désistement de leurs pairs ou à leur assise financière ?

19 A. Bonzon [24] constate que quand le contexte économique est difficile (ainsi le pays de Weppes au XVe siècle), les candidatures peuvent être rares ou inexistantes pour les paroisses rurales peu fortunées. Il est facile d’envisager un nombre de postulants bien restreint, compte tenu de la modestie du village (une quarantaine de feux fiscaux), de l’obligation de fournir des candidats pour d’autres postes (comptes de la communauté [?], caisse des pauvres), sans parler des charges propres à chacun, puisque ces activités sont bénévoles.

20 La candidature se décidait peut-être en comité réduit, entre marguilliers et anciens marguilliers [25].

21 Les postulants sélectionnés — parfois les mêmes que lors du précédent exercice — se présentaient ensuite devant l’assemblée qui entérinait alors, soulagée d’avoir des candidats. La présence du curé, du bailli, du receveur de la seigneurie en tête des noms cités lors de la reddition des comptes semble plaider pour une certaine influence de ces gens sur les candidatures et la validation de la procédure.

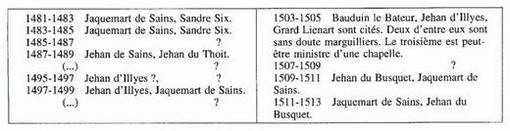

Les marguilliers de l'église Saint-Calixte d’après les comptes (1481-1513).

Les marguilliers de l'église Saint-Calixte d’après les comptes (1481-1513).

22 G. Sivéry [26] distingue des degrés d’autonomie de la communauté villageoise face au seigneur, notamment pour le contrôle de la fabrique. La présence du représentant du seigneur à l’audition du compte témoigne de son regard dans l’organisation de la communauté, mais il s’agit surtout là de s’assurer de la sauvegarde des intérêts de la seigneurie. En effet, le seigneur ne réside pas, et vu l’absence de manoir, il est probable qu’il ne s’intéresse au village qu’en vertu de l’usufruit de sa seigneurie. D’ailleurs, certains rapports entre seigneurie et fabrique [27] justifient la présence du receveur, à la reddition des comptes de la paroisse ou lors du choix des marguilliers.

23 La fabrique était donc gérée par deux marguilliers pour deux ans [28]. Avaient-ils chacun une tâche distincte pour les offices ou leur travail de gestion, ou cette collégialité dépendait-elle juste du poids des nombreuses responsabilités à assumer [29] ?

24 La question est à poser [30]. En effet, la dispersion des efforts demandés aux gliseurs en ces temps de travaux suppose une spécialisation accrue et ne peut être attribuée au premier venu. Reste la possibilité d’une différence de niveau entre les marguilliers [31] : apprenti-marguillier ou marguillier-adjoint. L’un des deux ayant déjà exercé l’office et acquis une précieuse expérience peut servir de garant de la bonne tenue des comptes autorisant le choix d’un paroissien inexpérimenté à qui il servirait de guide. Ceci permettrait d’expliquer, dans le contexte de Lambersart (peu de marguilliers différents sur plusieurs années [32]), comment fut remplie une fonction qui a ses exigences et qui demande une permanence [33] par des non-initiés [34].

25 Autre problème : cette comptabilité est-elle distincte des autres comptes de la communauté ? Il n’y a pas d’interférence apparente entre ces comptes : la présence de la « charité » est attestée par des mentions diffuses [35] et elle fait l’objet de comptes séparés [36] ; aucune référence par contre aux comptes de la communauté [37]. Mais l’organisation du village est complexe [38] : les tâches bien distinctes des échevins, gliseurs, et pauvriseurs peuvent être accaparées par les mêmes hommes.

26 La fabrique dispose-t-elle d’une réserve suffisante pour engager les sommes constatées pour les travaux, réparations et dépenses quotidiennes ? (tableau 3).

27 Une caisse paroissiale existe : (...) pour avoir fait une clefz au coffre de le tresorie (1487-1489). Quelle est sa réalité ? Simple boîte contenant quelques liquidités utiles aux échanges courants des marguilliers [39] ? Surplus résultant d’un solde positif à la clôture du compte [40] ? « Trésor de guerre » à finalité précise ? Il est peu probable que la caisse ait contenu longtemps autre chose qu’un petit pécule malgré l’activité des chantiers à Lambersart à la charnière des XVe et XVIe siècles. D’abord les recettes dégageant des surplus notables dépendent beaucoup de la générosité des paroissiens, donnée irrégulière surtout stimulée lors des travaux importants (pourquoi donner davantage, si peu de frais sont en vue ?). L’argent collecté pour des travaux est sans doute vite écoulé sur le chantier, dès que la somme prévue est atteinte ou même avant ! À la fin du compte de 1487-1489 nos marguilliers font surtout témoignage d’un manque de liquidités courant :

De ladicte somme, ledit Jehan de Sains en a presté quy luy est dehu 16 lb., 18 s., et ledit Jehan du Thoit le surplus quy porte 13 lb., 18 s., 6 d.

29 Ceci montre la précarité qui touche les finances et soutient l’importance de la gestion rigoureuse dont dépend le bon fonctionnement de l’institution fabricienne.

: chapitre qui n’existe pas dans le compte 1 livre (lb.) = 20 sous (s.) ou 240 deniers (d.) 1 sol = 12 deniers 1 obole (ob.) = 1/2 denier.

Les conditions de l’exécution d’un compte

30 L’activité de marguillier est gratuite mais exigeante. Assurément honorifique et gratifiante, elle ne procure aucune indemnité financière, ce qui amoindrit à coup sûr le nombre de postulants pour une charge à risques financiers élevés.

31 Les gliseurs assument par eux-mêmes les contingences financières d’une gestion imprévisible et payent fréquemment de leur poche. Ce prêt peut être long à rembourser alors que la fabrique, souvent, ne manque pas de dettes. Il faut mobiliser la masse des paroissiens, généreuse dans les grandes occasions, mais engourdie par la routine des quêtes [41], d’où de fréquents conflits entre paroissiens et marguilliers [42]. De surcroît les mandataires doivent gérer leurs activités personnelles en fonction de leur mandat.

32 Le marguillier doit maîtriser la lecture et le calcul [43]. Ce n’est pas lui qui rédige le compte final mais les documents préparatoires : cédules, quittances, etc. Or, nous avons affaire à des gens dont l’activité professionnelle n’est pas directement en rapport avec la tâche à remplir : ce sont souvent des laboureurs et pas, comme en ville, des marchands ou des officiers urbains. Les études prouvent qu’une formation de base était apportée [44], sans que nous puissions cerner ses contours [45].

33 L’irrégularité des entrées et sorties d’argent constituait une source de soucis pour la fabrique qui subissait les caprices du calendrier pour organiser ses finances (tableau 4). Les marguilliers entrant en charge héritent les résultats de leurs prédécesseurs. Ils encaissent les sommes dues à la fabrique, enregistrent chaque terme de paiement, procèdent aux quêtes dans la nef. La somme obtenue permet selon le cas de rembourser une dette, de faire une acquisition ou une réparation urgente et enfin de financer des travaux de plus grande ampleur. La régularité des entrées d’argent conditionne l’action.

Calendrier de versement des recettes ordinaires.

Calendrier de versement des recettes ordinaires.

NB : En italique, termes de paiements de rentes et censes. En romain souligné, opération non répétée sur deux ans.34 Les fabriciens sont soumis à l’assemblée paroissiale pour les dépenses les plus élevées, sans doute celles qui dépassent la dizaine de livres. Si les paroissiens sont avares de dépenses, les autorités ecclésiastiques font pression sur les villageois pour parfaire le service divin ou engager des travaux [46].

35 Les marguilliers assument la décision de l’assemblée villageoise. Les jours de messe, en plus de leur participation à l’office, ils profitent sans doute de la présence de la masse des paroissiens pour obtenir les sommes impayées [47]. En semaine, ils se déplacent en vue d’achats spécifiques [48], de rencontres avec des artisans pour préparer un chantier, démarches quelquefois infructueuses car les villageois souhaitent des réparations à prix modique [49]. Ils doivent de même composer avec les exigences du curé pour les aménagements ou équipements. Dans ces conditions, il leur est sans doute difficile d’évaluer les sommes d’argent circulant sur une année de comptes. Ceci peut expliquer certaines erreurs de calcul, noyées dans la masse des chiffres.

36 Le bilan de deux années comptables suit certaines procédures qui témoignent du caractère officiel du document.

Les procédures officielles dans les comptes de fabrique

37 La formule stéréotypée du paragraphe introductif : Comptes que font et rendent (...) proclame l’achèvement du travail pour la période et apparaît comme un serment des marguilliers qui ont travaillé (...) au nom et comme ministres et gliseurs de l’eglise de Lambersart (...). Suit un développement énumérant dates, événements, noms des personnes concernées, détail de la transaction, etc. Les affaires marquées par une continuité ressortent davantage (terre tenue à cense à long terme avec conditions d’échéance, paiement ajourné ou acquitté en plusieurs termes par un particulier ou par la fabrique), afin de les enregistrer et de les mener à leur terme.

38 La clôture du compte a lieu à date fixe : (...) et finant le nuit de la dicte saint Jehan (...) (23 juin). Logiquement, les nouveaux marguilliers devaient prendre le relais plus tôt pour être informés des affaires en cours. Curieusement, en 1487-1489, le jour choisi appartient à l’intervalle comptable contrôlé. S’agit-il d’une bévue ou cela cache-t-il autre chose ? L’examen du registre n’est pas saisonnier ; l’époque serait plutôt choisie pour contenter tous les participants. La reddition des comptes pour deux ans n’est pas systématique. Elle est attestée pour 1503-1505, mais pas pour 1505-1507 et 1507- 1509, officialisés en septembre 1510 seulement, soit plus d’un an après que le second a été arrêté (voir ci-après note 53).

39 Peut-être que les sommes engagées, plus modestes, et un entretien plus routinier ont pesé dans la décision de la communauté de contrôler quatre ans en une seule fois. La confiance accordée aux marguilliers est alors à noter, mais cette durée cache peut-être des mandats multiples, fait avéré (tableau 2) : l’ancien compte serait alors arrêté, les mêmes gliseurs se contentant de recommencer une période.

40 Le mécanisme de l’audition [50] est fourni par des notes marginales qui nous informent sur les échanges lors de cette assemblée : les marguilliers forment l’une des parties, un groupe nombreux leur fait face car les personnes concernées par les articles du compte sont parfois amenées à s’exprimer pour valider leurs transactions [51]. Curé, clerc, receveur n’ont apparemment pas de place particulière autre que celle due au prestige de leur fonction, et on ne sait qui dirige véritablement les discussions. Le mode de validation (oral, par serment ou consentement général ; document faisant foi, quittance ou cédule) permet de saisir le sérieux avec lequel s’effectue la vérification des données pour prouver la bonne foi des gliseurs. La séance dure un certain temps puisqu’elle nécessite une « collation » officielle qui se fait aux frais de la fabrique [52]. Ce plantureux repas [53] marque surtout à sa façon la solennité accordée à ce jour particulier. Les signatures du curé, du receveur seigneurial et du bailli authentifient le compte, mais seule l’énumération des noms atteste la présence des participants paroissiens. La valeur de la signature des premiers nommés, émanant d’autorités différentes semble dispenser les villageois de faire signer des représentants, fussent-ils marguilliers !

Valeur quantitative de l’ensemble

La valeur absolue des comptes (tableau 3)

41 Face à la série 1507-1513 (60 lb. d’écart pour les recettes extrêmes), 1487- 1489 et 1503-1505 sont deux très grands comptes (écarts respectifs de 350 et 200 lb. en recettes par rapport à la moyenne 1507-1513). 1503-1505 est proche de cette série alors que 1487-1489 est isolé dans le temps.

42 L’intervalle 1507-1513 n’a pas d’unité : en recettes, les arrérages et les censes et revenus, sont faibles en 1509-1511 ; surtout, la part des biens d’église vendus apparaît hypertrophiée en 1507-1509 (84 lb.), alors qu’elle est amoindrie d’un tiers ensuite (52 lb. environ) et quasiment anémiée en 1511-1513 (8 lb.). En dépenses, les travaux sont plus lourds en 1509-1511. Mais ces différences respectives paraissent mineures face à 1487-1489 et 1503-1505.

43 Les écarts attendus en recettes entre ces deux grands types de comptes sont moins frappants que prévu. Certaines recettes sont même faibles en 1487- 1489 (6. et 7.). De tous les postes conventionnels, les arrérages se distinguent par leur gigantisme en 1487-1489 et 1503-1505, soit un chiffre 6 à 20 fois supérieur aux autres comptes connus. En dépenses, le premier chapitre est sensiblement le même d’un compte à l’autre [54]. Les chapitres suivants, regroupés sous l’appellation « travaux à l’église » se distinguent par leur somme totale plus que par leur nombre [55].

44 La distinction entre compte ordinaire ou extraordinaire n’est pas toujours très claire d’autant que la notion de budget est anachronique [56], puisque les dépenses envisagées conditionnent le financement et influent sur les recettes. L’aide exceptionnelle est inhabituelle [57].

45 Elle envisage déjà tous les travaux cités en dépenses. La recette des arrérages constamment prévue, ce qui la rend ordinaire, est plus délicate à classer car son total varie beaucoup. Mais le nombre d’arrérages anciens récupérés en 1487-1489 suggère un effort de persuasion de la part des gliseurs ou une mobilisation plus grande des volontés, soucieuses de prévenir la ruine du lieu de culte. Son total varie beaucoup. Pour les dépenses, A. Bonzon [58] distingue d’une part entretien courant du lieu de culte et d’autre part dépenses extraordinaires nécessitant la mobilisation de toutes les ressources de la paroisse. Cette séparation existe à Lambersart mais peut-être masque-t-elle d’autres nuances ?

La balance des comptes

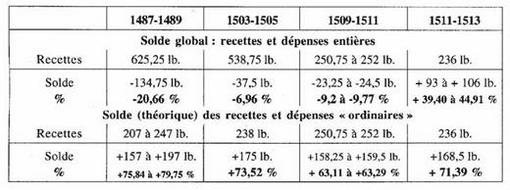

46 La tendance des comptes conservés correspond à un solde déficitaire :

- 1487-1489 constitue un véritable gouffre (- 20,66 % voir tableau 5) ;

- 1503-1505 et 1509-1511 n’ont pas un déficit trop lourd en regard des moyens engagés ces années-là ;

- 1511-1513 est en revanche une année brillante ; son solde positif (de 93 à 106 lb.) permettrait presque de combler le déséquilibre de 1487-1489.

48 Mais les recettes et dépenses « ordinaires », produisent toujours un solde positif ce qui souligne encore le caractère exceptionnel de 1503-1505 et surtout 1487-1489 dont le régime semble intenable à terme. Si après 1503-1505 il est possible de faire des frais pendant quelques années encore, c’est grâce à une surveillance serrée des dépenses. Ensuite, le chiffre des recettes décroît ; il reste élevé en vertu des apports dégressifs des recettes de biens d’église vendus, mais en 1509-1511 il n’y a plus de travaux à l’échelle d’un chantier. Peut-être les dépenses extraordinaires réduites de 1511-1513 visent-elles à amortir les frais des comptes précédents ?

Part relative du solde des comptes rapporté au chiffre des recettes.

Part relative du solde des comptes rapporté au chiffre des recettes.

NB : chiffres en livres arrondis à 2,5 sous près. En romain, sommes réelles ; en gras, valeur relative.Valeur relative des comptes : étude comparative

49 Un compte « ordinaire », exempt de finances exceptionnelles et de travaux de grande étendue ne ressort pas : 1511-1513 car la faiblesse des dépenses y est suspecte ; 1509-1511 plus équilibré semble subir l’influence de 1503- 1505 [59] ; de même que 1507-1509, d’ailleurs incomplet. On se risquera par défaut à une moyenne des trois comptes (graphiques 1 et 2 hors-texte).

50 La part des arrierages est décisive en 1487-1489 et 1503-1505 avec 52 et 61 % environ (graphique 1) alors qu’elle est assez modeste et déséquilibrée en temps ordinaire (tableau 3). Les sommes récupérées en vue de chantiers découlent de dettes bien plus anciennes que lors des années « ordinaires ». L’aide de 1487-1489 — quoiqu’inférieure aux arrérages — équivaut à la moitié de la somme cumulée du reste des recettes ordinaires. Elle domine le chiffre remarquable des recettes de quêtes et ventes et fausse la comparaison avec le total de 1503-1505 qui, sinon, serait proche. Les proportions comparées des autres chapitres sont à peu près les mêmes pour chaque compte.

51 Les historiens s’accordent sur la division en deux grands types de recettes [60] : revenus fixes mais non réguliers tirés du patrimoine (rentes et biens fonciers), et entrées d’argent conditionnées par les efforts des paroissiens (recettes casuelles : oblations, quêtes, ventes de produits de l’église).

52 Les paiements extraordinaires sont plus difficiles à cerner.

- Les dépenses ordinaires vont de 50 à 92 lb. Les achats et entretiens légers augmentent lorsque la priorité n’est plus au gros œuvre.

- Les frais extraordinaires décroissent en 1507-1513. C’est un entretien occasionnel, qui peut éventuellement être ajourné. Le titre est vague : ainsi, la confection d’un crucifix (1511-1513) s’intitule aultre paie... pour aultre ouvraige.

- Les travaux d’envergure sont mieux décrits : phases d’un chantier précis (réfection du clocher en 1487-1489 et d’une chapelle en 1503-1505), et étapes du travail (démolition, maçonnerie, charpente, etc.).

- Les remises de recettes disparaissent lors des grands travaux car tous les arrérages sont exigés ces années-là. Sinon, c’est un poste ordinaire.

54 La hiérarchisation des comptes [61] (graphique 2) permet une synthèse.

55 La moyenne 1507-1513 figure un compte de base, constitué d’un tiers de revenus fixes (dont un gros tiers d’arrérages) et de deux tiers de gains dus au soutien des fidèles dont l’assiduité rend possible une bonne santé des finances. Ainsi, la variété des quêtes et ventes (46 %) illustre mieux les efforts collectifs que les dons divers (19 %) plus aléatoires (testaments, deniers à Dieu, mariage ou enterrement). L’équilibre entre charges ordinaires et dépenses extraordinaires peut varier, mais sans aboutir aux disproportions des années de chantiers. D’ailleurs, des remises de recettes d’importance variable étaient tolérées.

56 1503-1505 mobilise les ressources en vue de travaux importants. Cependant, la charge des paroissiens ne s’alourdit que du recouvrement des crédits, tandis que les marguilliers consentent quelques remises [62]. Le solde se révèle négatif suite peut-être à un dépassement du coût prévu. Face à des frais importants, les recettes casuelles (un bon quart), jouent plus sur l’équilibre que les paiements fixes (11 % du total).

57 1487-1489 illustre la capacité des petites paroisses à doubler ou tripler si nécessaire leur budget en dépit de bénéfices médiocres et de réserves indigentes. Toutes les ressources traditionnelles ayant été épuisées (la coïncidence avec la somme des arrérages réunis en 1503-1505 est frappante : 339 lb. à 10 lb. près), plusieurs niveaux de financement sont possibles selon Marc Venard [63] : quêtes exceptionnelles (souvent insuffisantes), quêtes indulgenciées (intéressantes mais nécessitant frais et démarches auprès des autorités ecclésiastiques), et finalement, l’impôt exceptionnel (suppose aussi le recours à une autorité supérieure). Or, notre ayde semble spontanée, soumise au libre arbitre des paroissiens, qui y trouvent peut-être une gratification (patronymes cités par générosité décroissante). Les dépenses exceptionnelles (93,60 %) empiètent même sur les mises ordinaires [64], et aucune remise de recettes n’est à noter.

Pour conclure : une structure classique ou une convention locale ?

58 Il est envisageable, maintenant que ses traits sont connus, de confronter au manuscrit d’autres comptes de même type, pour isoler ses particularités comme ses aspects communs. Les comptes en moyen-néerlandais de l’église de Nieppe (1472-1473) [65] et de celle de Comines (1508-1513) [66] ont une proximité d’échelle, de temps et d’espace qui autorise un tel travail.

59 L’exercice a une durée variable (un an à Nieppe, cinq à Comines, deux à Lambersart). À Nieppe (jeudi avant la Pentecôte) comme à Comines (15 mars), il s’achève au cours du cycle de Pâques — période riche en événements liturgiques mobiles — d’où un risque de déséquilibre dans les entrées d’argent. À Lambersart, le 23 juin, terme de paiement d’une rente, semble plus pratique dans le calendrier du marguillier mais peut-être pas dans celui du paysan.

60 Le compte de Nieppe est remarquable par sa simplicité : rubriques recettes/dépenses, puis créances et dettes, dans un ordre chronologique dont la pesanteur est modérée par des calculs intermédiaires de bas de page. Curieusement, notre schéma s’éloigne de ce compte rural pour privilégier une disposition en rubriques thématiques qui l’apparentent davantage à celui de la petite ville de Comines pour les dépenses plus que pour les recettes [67].

61 L’inconvénient à Lambersart provient d’un choix thématique délibéré aboutissant à des rubriques irrégulières (de 3 à 124 articles). Le classement chronologique des quêtes et ventes (5.) occasionne des erreurs fréquentes (6 pages à additionner) qu’on tente d’atténuer par des calculs partiels en 1509- 1511, mais l’oubli de la somme de la dernière demi-page et des erreurs de calcul témoignent d’un procédé resté inhabituel pour les comptables. Autres cumuls démesurés : les arrérages de 1487-1489 et 1503-1505 dont le détail ne nous est pas parvenu et le montant des dépenses extraordinaires qui pousse les marguilliers à créer au moins deux chapitres (années dites « ordinaires ») ou davantage pour des sommes en définitive irrégulières (de 7 à 328 lb.).

62 Des travaux récents nous aident à mieux interpréter ce cas de figure. A. Follain [68] plaide pour une évolution discontinue (retours en arrière, progrès, régressions) perceptible uniquement dans de longues séries comptables. Il faudrait donc élargir l’enquête. A. Bonzon [69] constate l’avance de certains comptes du XVe siècle obéissant à une tradition transmise par les marguilliers depuis l’origine de la fabrique sur imitation de modèles urbains ou de comptes de curés [70]. L’Église encouragerait cette permanence thématique pour faciliter la collation entre les arrérages récupérés par les marguilliers et les remises du compte précédent [71]. Dans le Maine de J.-M. Matz, l’écart d’une année sur l’autre entre des recettes ordinaires modestes (souvent moins de 20 lb.) et des mises exceptionnelles fortes témoigne d’un déséquilibre toujours marquant [72].

63 L’étude de détail a autorisé un classement dont il ressort ceci : l’hétérogénéité domine incontestablement cette série qui révèle des comptes à caractère exceptionnel au détriment d’une « norme » plus routinière que nous ne pouvons qu’effleurer. La forme du compte, précocement figée, apparaît complexe et achevée là où on attendrait plus de simplicité et de tâtonnements. Cette source montre surtout la diversité des embûches rencontrées par des fabriques rurales modestes pour assurer une gestion saine du temporel de la paroisse.

LÉGENDE

Recettes : « extraordinaires » : Ayde des paroissiens pour les travaux

Recettes : « ordinaires » :

Rentes en argent Réception des arrérages

Quêtes et ventes Rentes en blé et avoine

Réception censes, revenus, dîme Saint Calixte

Vente de biens d’église

Dons testaments, droits de mariage, enterrement d’enfants, denier a Dieu

Mots-clés éditeurs : biens temporels, comptabilité, construction médiévale, Flandre wallonne, Paroisse rurale, société

Date de mise en ligne : 27/11/2014

https://doi.org/10.3917/rdn.340.0295