Analyse de l’incidence de la fiscalité et des dépenses sociales sur la pauvreté et les inégalités au Sénégal

Application à des propositions de réforme de certains transferts de protection sociale

- Par El Hadji Cheikh Gueye,

- Coordination : Emmanuel Fourmann

Pages 2 à 53

Citer ce chapitre

- GUEYE, El Hadji Cheikh,

- Coordination : FOURMANN, Emmanuel,

- Gueye, El Hadji Cheikh.,

- et al.

- Gueye, E.-H.-C.,

- Coordination : Fourmann, E.

Citer ce chapitre

- Gueye, E.-H.-C.,

- Coordination : Fourmann, E.

- Gueye, El Hadji Cheikh.,

- et al.

- GUEYE, El Hadji Cheikh,

- Coordination : FOURMANN, Emmanuel,

Notes

-

[1]

Seuil de l’extrême pauvreté

-

[2]

Toutefois, un exercice d’actualisation du modèle sera initié au courant 2024 par les experts de la Banque mondiale conjointement avec les experts sénégalais formés par le GDN sur financement de l’AFD et de l’Union européenne.

-

[3]

Pour la ligne de pauvreté à 333 440 FCFA, il y avait 6 032 056 pauvres en 2019, soit environ les 4 premiers déciles de la population (bottom forty ou B40), sachant qu’un décile de la population comporte environ 1,7 million de personnes. Dans la suite, lorsqu’il sera évoqué une baisse d’un point de pourcentage du taux de pauvreté (1 pdp), cela signifie que la pauvreté passerait à 36,8%.

-

[4]

Dans la suite, lorsqu’il sera évoqué une baisse d’un point de Gini (1 pdG), cela signifie que l’indice de Gini s’établirait à 0341.

- [5]

-

[6]

« Agrandir, développer » en langue wolof

-

[7]

Avec la généralisation de l’accès des personnes handicapées détentrices de la Carte d’Egalité des Chances, une nouvelle cohorte de 39 322 bénéficiaires a été intégrée au PNBSF.

-

[8]

mesure la distance moyenne par rapport au seuil de pauvreté, pour chaque individu vivant sous le seuil de pauvreté, normalisée par le seuil de pauvreté

-

[9]

Alors que la méthodologie standard du CEQ consiste à ne pas prendre en compte les transferts en matière d’éducation et de santé pour mesurer l’impact du système fiscal sur la pauvreté, une telle approche peut être considérée comme défavorable pour les pays de la région africaine qui ont tendance à consacrer une part importante de leur budget à la santé et à l'éducation.

Introduction

1 En 2015, suite aux résultats en demi-teinte des Objectifs du Millénaire pour le Développement (OMD), la communauté internationale s’est engagée dans un nouvel agenda comprenant 17 Objectifs de développement durable (ODD, 2015-2030) dont le 1er et le 10e visent respectivement à réduire la pauvreté sous toutes ses formes et partout dans le monde ainsi que les inégalités intra et inter pays.

2 Dans cette perspective, le Sénégal a, depuis les deux premières générations de Document stratégique de Réduction de la Pauvreté (DSRP, 2003-2010), déployé d’importants efforts pour lutter contre la pauvreté et réduire les inégalités.

3 En 2014, le Plan Sénégal émergent (PSE), devenu le référentiel en matière de politique économique et sociale, a, aussi, accordé une place de choix à l’amélioration du bien-être et de la prospérité des populations. En effet, le PSE privilégie les investissements à fort impact économique et social et met en place des mécanismes de protection et d’autonomisation des personnes vulnérables notamment les femmes, les enfants, les personnes âgées et celles vivant avec un handicap.

4 Sur la période 2014-2019, le taux de croissance économique moyen est ressorti à 6,2% par an, sous les effets combinés de certaines réformes apportées dans l’environnement des affaires et des investissements d’envergure dans l’agriculture, les infrastructures et la relance du secteur industriel. Malgré les effets néfastes de la pandémie de Covid-19, la croissance économique du Sénégal est évaluée à 4,0% en moyenne annuelle sur la période 2020-2022.

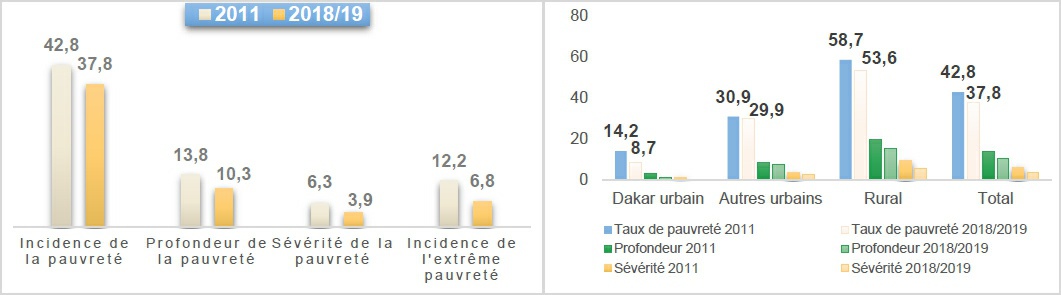

5 Avec la mise en œuvre du PSE, le taux de pauvreté a, aussi, reculé 5 points de pourcentage, passant de 42,8% en 2011 à 37,8% en 2018/2019, selon l’Enquête harmonisée sur les Conditions de Vie des Ménages (EHCVM 2018/2019) réalisée dans les pays de l’UEMOA. Cette tendance baissière du taux de pauvreté a été observée aussi bien en milieu rural qu’en milieu urbain et pour toutes les 14 régions du pays. Ainsi, au niveau de l’UEMOA, le Sénégal affiche, le taux de pauvreté le plus bas, suivi par le Bénin qui enregistre une incidence de 38,5%.

6 Le taux d’extrême pauvreté a, aussi, baissé sur la même période, passant de 12,2% à 6,8%. Ainsi, 7% des Sénégalais dépensent moins de 186 869 FCFA [1] par an pour subvenir à leurs besoins.

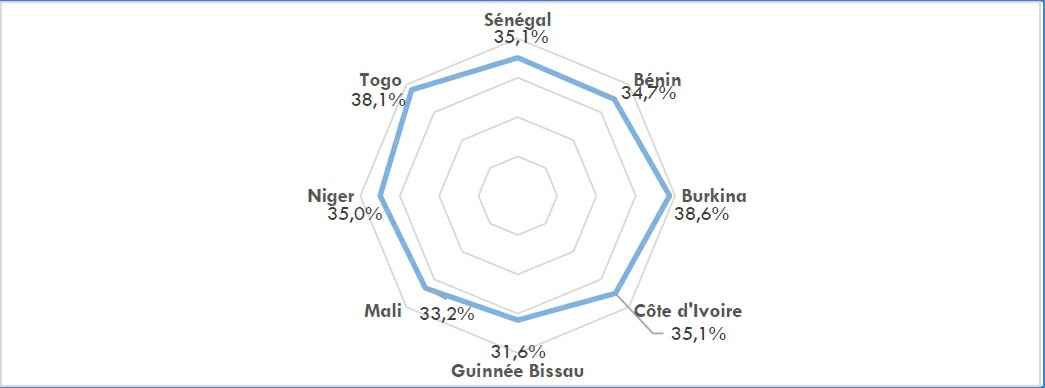

7 Cette contraction de la pauvreté est accompagnée d’une réduction des inégalités de revenus mesurées par le coefficient de Gini, mais la valeur de l’indice n’a reculé que de 0,5 point de Gini, passant de 0,356 en 2011 à 0,351 en 2018/2019. Cette situation d’inégalité au Sénégal est quasi similaire à celle observée dans les autres pays de l’UEMOA (Côte d’Ivoire=0,351, Benin=0,347, Burkina Faso=0,386, Guinée-Bissau=0,316, Mali=0,332, Niger =0,350, Togo=0,381) avec un coefficient de variation de 0,066 en 2019.

8 La politique budgétaire peut jouer un rôle primordial en corrigeant les inégalités de revenus, en réduisant le revenu des plus aisés au moyen de prélèvements fiscaux et en augmentant le revenu des plus pauvres par des subventions et allocations ciblées pour s’affranchir des privations associées à la pauvreté.

9 Le modèle d’incidence budgétaire dérivé de l’approche Commitment to Equity (CEQ) offre l’opportunité de mettre en évidence les effets redistributifs de la politique budgétaire et permet de révéler le degré de progressivité (ou de régressivité) fiscale des instruments budgétaires disponibles, et d’identifier les mesures les plus susceptibles d’assurer l’équité entre ménages et/ou de favoriser la réduction de la pauvreté.

10 Ce modèle standardisé est actuellement utilisé dans 70 pays permettant ainsi de pouvoir raisonnablement comparer les résultats du Sénégal avec ceux d’autres pays.

11 La présente étude s’inscrit dans ce cadre et ambitionne d’évaluer les effets des prélèvements fiscaux et des dépenses sociales sur les indicateurs de pauvreté (incidence, profondeur et sévérité) et d’inégalité (indice de Gini et de Theil). Elle s’appuie sur les données de l’enquête EHCVM (2018/2019) et utilise le cadre global du CEQ pour effectuer des simulations sur quelques scénarii de réformes.

12 L’utilisation d’une enquête-ménage un peu « ancienne » n’est pas de nature à altérer significativement les résultats des calculs, compte tenu de l’inertie des transformations sociales [2].

1. Tendances de la pauvreté et des inégalités au Sénégal

13 Le Sénégal, comme de nombreux autres pays en développement, est confronté à des défis importants en ce qui concerne la pauvreté et les inégalités. En effet, une partie non négligeable de la population sénégalaise vit encore dans la pauvreté. Les zones rurales sont touchées même si l’État fait des ’efforts pour améliorer l’accès aux services de base comme l’éducation, la santé, l’eau potable et les infrastructures. Les inégalités demeurent et sont d’ordre social, économique, territorial, etc.

14 Pour apporter les réponses nécessaires face à ces défis, le Sénégal met en œuvre depuis 2014 son Plan national de développement économique et social connu sous le nom de Plan Sénégal émergent (PSE). La mise en œuvre du PSE à travers des plans quinquennaux d’actions prioritaires a permis un relèvement substantiel de la croissance économique (+6% en moyenne annuelle sur la période 2014-2019). L’économie sénégalaise présente également une certaine résilience car faisant partie des rares économies ayant présenté une croissance positive en période de Covid-19 avec un taux de 1,3% en 2020. Ces performances sont accompagnées d’une amélioration du revenu per capita avec une croissance moyenne de 3,9% par an, montrant ainsi que le rythme de création de richesse est plus rapide que le croît démographique. La consommation par habitant a également progressé avec une hausse de 1,1% en moyenne annuelle sur la même période.

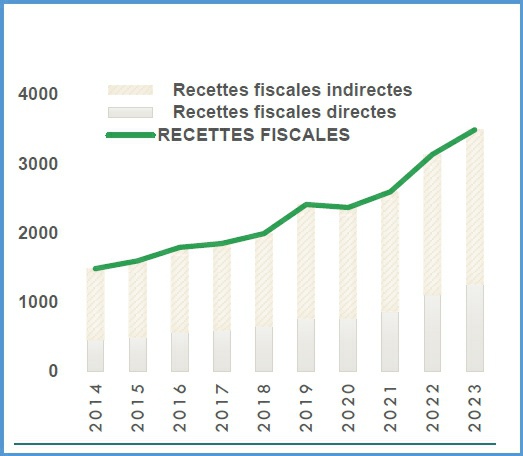

15 Conscientes qu’une croissance économique doit être inclusive, et que l’émergence espérée en 2035 passe forcément par celle du monde rural, les autorités ont mis en place plusieurs projets et programmes sociaux en vue d’une redistribution des fruits de la croissance pour réduire les inégalités économiques et sociales.

16 Ainsi, les indicateurs de pauvreté et d’inégalité analysés sur la période 2011-2018/2019 indiquent des améliorations significatives avec la mise en œuvre du volet social du PSE. En effet, le taux de pauvreté a reculé de 5 points de pourcentage, passant de 42,8% en 2011 à 37,8% en 2018/2019, selon l’EHCVM (2018/2019) réalisée dans les pays de l’UEMOA [3]. Cette tendance baissière du taux de pauvreté a été observée aussi bien en milieu rural qu’en milieu urbain et pour toutes les 14 régions du pays. Ainsi, au niveau de l’UEMOA, le Sénégal affiche le taux de pauvreté le plus bas, suivi par le Bénin qui enregistre une incidence de 38,5%.

Pauvreté dans l’UEMOA

Pauvreté dans l’UEMOA

17 Le taux d’extrême pauvreté a, aussi, baissé sur la même période, passant de 12,2% à 6,8%. Ainsi, sur 100 sénégalais, environ 7 consomment moins de 186 869 FCFA par an pour subvenir à leurs besoins.

18 Les résultats de l’enquête ont également confirmé l’impact positif des politiques d’autonomisation initiées par le Gouvernement. En effet, la pauvreté est moins importante dans les ménages dirigés par les femmes. Deux personnes sur dix (21,8%) vivant dans des ménages dirigés par une femme sont pauvres contre un peu plus de quatre sur dix (42,7%) dans les ménages dirigés par les hommes.

Évolution de la pauvreté au Sénégal

Évolution de la pauvreté au Sénégal

19 Contrairement au milieu urbain, la forte pauvreté observée en zone rurale s’explique, en partie, par l’importance de la population dépendante de l’agriculture pluviale et de l’élevage. Ces deux sous-secteurs sont tributaires de la pluviométrie et des conditions climatiques et généralement caractérisés par de faibles productivités. Ce qui explique la faiblesse des revenus en zone rurale et, par ricochet, le fait que la pauvreté y est plus importante. D’autres facteurs tels que la taille élevée des ménages, le faible niveau d’instruction, la distance par rapport aux infrastructures sociales de base et aux services publics, etc. contribuent également à cette pauvreté structurelle de la population rurale.

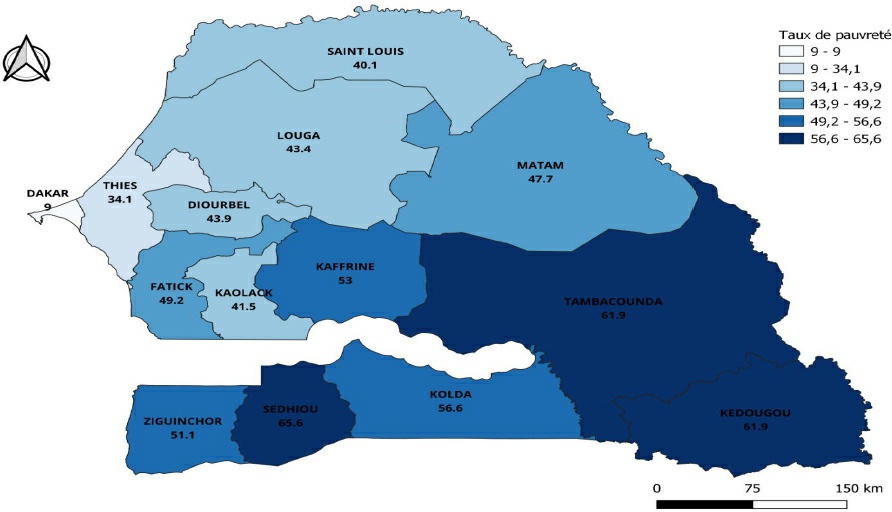

20 En dépit de la tendance baissière des indicateurs de pauvreté, force est de constater que des efforts sont encore nécessaires dans le monde rural où la pauvreté monétaire et celle multidimensionnelle se situent à des niveaux assez élevés avec respectivement 53,6% et 76%. En ce qui concerne le niveau de pauvreté par région en 2019, il ressort de l’analyse que les régions de Sédhiou (65,6%), Kédougou (61,9%), Tambacounda (61,9%), Kolda (56,6%), Kaffrine (53,0%) et Ziguinchor (51,1%) sont les plus touchées comme le montre la carte de pauvreté ci-dessous. La forte concentration de la pauvreté dans le Sud-Est (Tambacounda et Kédougou) du Sénégal pourrait s’expliquer par l’ancrage des populations aux pratiques traditionnelles (refus de la modernité), les déficits infrastructurels et le défaut d’attractivité de la zone pour des investissements à fort impact social. Le pouvoir d’achat des populations de cette zone est faible, du fait de l’insuffisance des revenus. En outre, les prix des marchandises et denrées y sont élevés, rendant ainsi la vie chère. Toutefois, il importe de noter que cette partie du territoire dispose d’importantes potentialités car située dans une zone très aurifère.

21 Par ailleurs, les progrès observés en termes de réduction de la pauvreté auraient été largement effacés par la Covid-19. Les simulations de la Banque mondiale relatives à la pauvreté monétaire ont tablé sur une incidence de 36,1% dans un scenario sans Covid-19 contre 38,2% dans le cas intégrant la Covid-19. Cependant, l’impact de la crise sanitaire sur la pauvreté serait plus prononcé n’eut été la mise en œuvre du Programme de Résilience économique et sociale (PRES) doté d’une enveloppe de 1000 milliards de FCFA en 2020.

Taux de pauvreté suivant la région

Taux de pauvreté suivant la région

22 S’agissant des inégalités de revenus, l’analyse des données de l’EHCVM du Sénégal (2018-2019) montre que l’indice de Gini était de 0,351 à l’échelle nationale en 2018/2019, en léger recul par rapport à la mesure de 2011 qui était de 0,356, soit une baisse de 0,5 point de Gini (pdG) [4]. Cette évolution cache, cependant, quelques disparités. En effet, les inégalités ont augmenté de 1,4 pdG au niveau du milieu urbain de Dakar tandis qu’elles ont diminué dans les autres milieux urbains et dans les milieux ruraux respectivement de 0,9 pdG et 2,4 pdG. La situation de Dakar urbain pourrait s’expliquer par le fait qu’il concentre le plus grand éventail des rémunérations du pays, ce qui se traduit en général par un coefficient de Gini plus élevé. Ainsi, il importe de s’interroger sur la réduction des inégalités en milieu urbain et dans les autres villes.

23 Par ailleurs, la situation du Sénégal est quasi similaire à celle observée dans les autres pays de l’UEMOA avec un coefficient de variation (rapport de l’écart-type à la moyenne) de 0,066 en 2019.

Inégalité de revenu dans l’UEMOA

Inégalité de revenu dans l’UEMOA

Mesure des inégalités (une hausse de l’indice indique une augmentation des inégalités)

| STRATES | INDICE DE GINI | ||

|---|---|---|---|

| 2011 | 2018/19 | Variation | |

| Dakar urbain | 32,9 | 34,3 | 1,4 |

| Autres milieux urbains | 32,3 | 31,5 | -0,9 |

| Milieux ruraux | 29,7 | 27,3 | -2,4 |

| Total | 35,6 | 35,1 | -0,5 |

Mesure des inégalités (une hausse de l’indice indique une augmentation des inégalités)

24 En ce qui concerne le niveau d’inégalité par région en 2019, il ressort de l’analyse que les régions de Kédougou (0,356), Dakar (0,344), Tambacounda (0,338), Saint Louis (0,312), Kaolack (0,309) et Kaffrine (0,304) sont les plus touchées comme le montre la carte d’inégalité ci-dessous. La plus forte inégalité observée à Kédougou peut, en partie, être attribuée à l’existence de deux classes sociales extrêmes c’est-à-dire ceux qui travaillent dans les mines d’or et disposant de revenus relativement décents contre le reste de la population, particulièrement les jeunes qui peinent à trouver un emploi. La main-d’œuvre existante a un niveau très bas, du fait du manque de formation et de contacts avec l’extérieur. C’est aussi une région qui se démarque des autres du fait de la forte présence de nationalités étrangères évoluant dans l’orpaillage.

Indice de Gini suivant la région

Indice de Gini suivant la région

2. Méthodologie CEQ

25 La fiscalité et les dépenses publiques, notamment les transferts aux ménages, sont pour l’État des leviers-clés des politiques publiques pour modifier la répartition des revenus et permettre aux ménages de s’affranchir des privations liées à la pauvreté. À ce titre, l’approche développée par l’Institut Commitment to Equity (CEQ) de l’Université américaine de Tulane pour analyser et modéliser l’incidence budgétaire offre l’opportunité de mettre en évidence les effets redistributifs respectifs de différents instruments de la politique budgétaire. Ce modèle permet de révéler à quel point certains instruments budgétaires sont essentiels pour assurer l’équité et/ou favoriser la réduction de la pauvreté et/ou des inégalités.

26 Cette méthodologie éprouvée a été standardisée au cours des dernières années (un manuel de référence est disponible [5]) et elle a été appliquée à plus de 70 pays à travers le monde (voir le site https://commitmentoequity.org/).

27 Les hypothèses du CEQ sont transparentes et peuvent être ajustées pour obtenir une incidence plus appropriée pour les pays ayant des niveaux élevés d’informalité ou d’évasion fiscale.

2.1. Démarche du CEQ

28 L’approche CEQ permet d’apporter des réponses sur (i) l’impact du système fiscal et des dépenses sociales sur la pauvreté et les inégalités, (ii) la progressivité des impôts et transferts et leurs capacités à réduire les inégalités et la pauvreté, (iii) l’identification des bénéficiaires des dépenses sociales et des groupes qui portent le fardeau des impôts, et (iv) l’identification des domaines de réforme potentiels et une quantification indicative de certaines mesures.

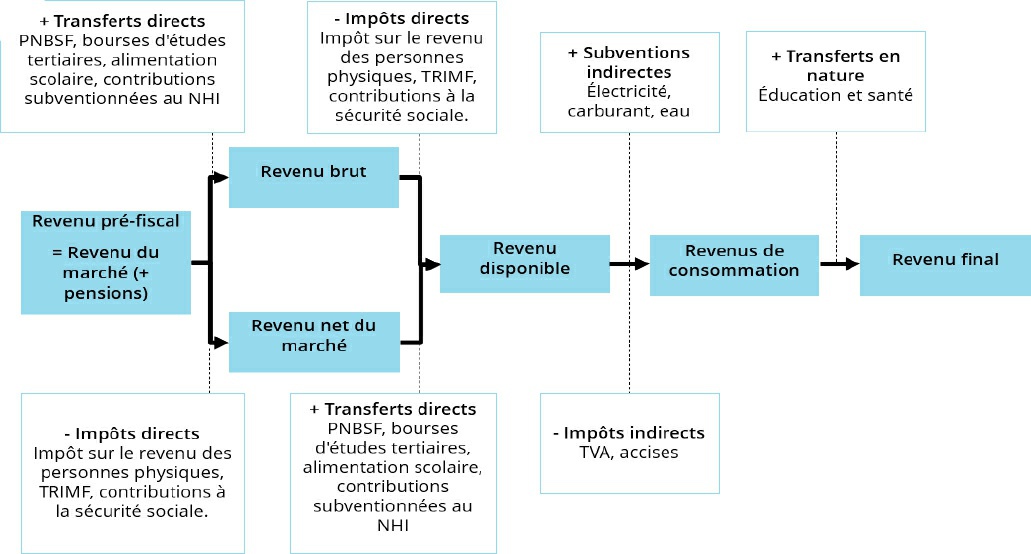

29 Le cadre de la méthode CEQ s’appuie sur le revenu (monétaire ou monétarisé) de l’activité des ménages, majoré ensuite des transferts publics et soustrait des impôts directs et indirects jusqu’à ce que le plus grand nombre possible d’instruments de redistribution et de protection sociale soient pris en compte. À partir de là, il est alors possible de calculer l’évolution du nombre de pauvres (selon la ligne de référence) et l’évolution des inégalités en fonction de ce qui est inclus dans le revenu d’un ménage à différents points du système. Ainsi, il est possible d’évaluer l’impact des outils politiques en comparant les situations avant/après tel ou tel instrument en matière de pauvreté et d’inégalité des revenus. La démarche fait successivement appel à plusieurs concepts de revenus au fil de la prise en compte des impôts et transferts (voir schéma ci-dessous).

30 Une fois ces concepts de revenus calculés, l’impact de la fiscalité et des dépenses sociales sur les inégalités est le différentiel entre le Gini du revenu de marché (pré-fiscal) et celui du revenu final. Par contre, l’impact sur la pauvreté est mesuré par la différence entre le revenu de marché et le revenu de consommation pour des raisons qui sont détaillées dans le chapitre 5.

31 Cependant, il est important, aussi, de rappeler que la méthodologie CEQ repose sur un cadre comptable statique et fait une analyse en équilibre partiel. Les réponses comportementales ne sont, pour le moment, pas prises en compte dans le modèle.

Schéma : concepts de revenu selon l’approche CEQ

Schéma : concepts de revenu selon l’approche CEQ

2.2. Définition des variables de revenu

2.2.1. Revenu disponible

32 Dans les pays en développement, les enquêtes ménages ont été initialement développées pour construire la comptabilité nationale mais aussi pour mesurer la pauvreté. Ces enquêtes se focalisaient principalement sur la consommation comme agrégat représentatif du bien-être car elle est mieux lissée (moindres fluctuations) que le revenu et parce que le point de départ de la notion de pauvreté était de savoir si la consommation des ménages leur permettait de vivre ou de survivre correctement. La méthode CEQ assimile cet agrégat au revenu disponible qui sert de pivot pour calculer le revenu de marché, le revenu de consommation et le revenu final. Pour le cas du Sénégal, les dépenses (assimilées au revenu disponible) annuelles moyennes des ménages sont directement obtenues à travers l’enquête EHCVM (2018/2019).

33 L’agrégat de consommation est le plus proche par nature du revenu disponible. Ainsi, les revenus préfiscal et post-fiscal sont obtenus par majoration et compensation. Le calcul du revenu post-fiscal est basé sur la formule suivante :

34 En partant du revenu pré-fiscal du ménage h (avant impôts et transferts), il est soustrait la part Sih de la collecte totale des impôts nationaux pour chaque impôt Ti payé par le ménage h, et il est ajouté la part Sjh de la dépense nationale totale pour chaque prestation Bj reçue par le ménage h.

2.2.2. Revenu de marché

35 Le revenu de marché d’un ménage correspond au revenu disponible majoré des impôts directs payés et minoré des transferts reçus. Il peut être net ou brut selon l’ajout ou le retrait de l’un de ces instruments budgétaires.

2.2.3. Revenu de consommation

36 Au stade du revenu disponible, des impôts indirects (TVA et accises) et des subventions (eau, électricité et carburant) seraient déjà payés ou reçus indirectement selon le panier de consommation du ménage. Les soustraire ou les ajouter en fonction du cas produirait un revenu de consommation ou post-fiscal.

2.2.4. Revenu final

37 À partir du revenu consommable, la prise en compte des valeurs monétaires estimées pour certains services publics fournis en nature (éducation et santé) permet d’obtenir le revenu final.

2.3. Données utilisées

38 Une évaluation CEQ exige un certain nombre d’informations. Pour le cas du Sénégal, elle repose majoritairement sur les données de l’enquête harmonisée sur les conditions de vie des ménages (EHCVM 2018/2019) menée périodiquement par l’Agence nationale de la Statistique et de la Démographie (ANSD) et harmonisée méthodologiquement entre les pays de la zone UEMOA.

39 L’EHCVM est une des composantes principales du programme d’harmonisation et de modernisation des enquêtes sur les conditions de vie (PHMECV) dont l’objectif est de renforcer les capacités des États membres de l’Union dans la conception, la mise en œuvre, le traitement et l’analyse des données d’enquêtes pour l’évaluation de la pauvreté. Cette initiative de la Commission se justifiait par la faible comparabilité des indicateurs de pauvreté entre pays. L’EHCVM permet de fournir les données pour le suivi/évaluation de la pauvreté et des conditions de vie des ménages dans chacun des pays membres de l’Union. Les enquêtes sont réalisées en deux phases pour limiter les effets de saisonnalité sur les prix.

40 L’enquête d’envergure nationale sur 2018/2019 a porté sur un échantillon de 7 176 ménages permettant de garantir la représentativité régionale, urbaine et rurale. Pour rappel, le Sénégal a réalisé l’EHCVM sur l’initiative de l’UEMOA à travers un financement de la Banque mondiale.

41 Les données du Tableau des entrées-sorties (TES) de la comptabilité nationale sont, aussi, exploitées pour intégrer les effets indirects des subventions et de la fiscalité indirecte.

42 D’autres sources de données administratives en lien avec les impôts collectés et les dépenses sociales sont également utilisées pour faire des imputations sur les données manquantes.

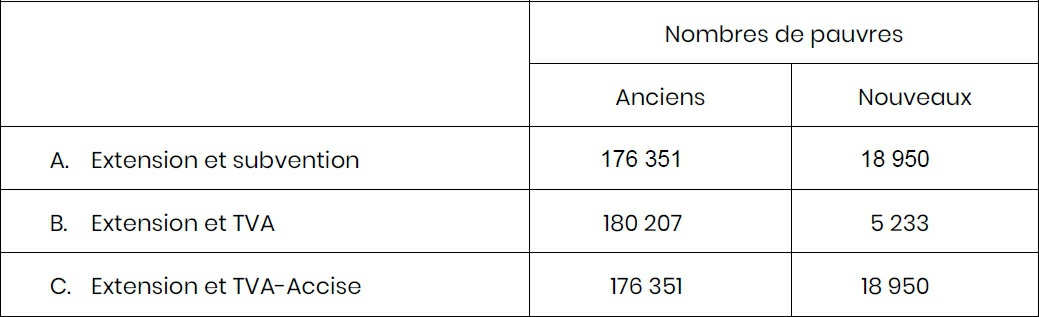

43 Une macro-validation des données est faite à la fin pour assurer une certaine cohérence entre les données d’enquête et administratives prises par les indicateurs budgétaires.

2.4. Méthodes d’allocation des instruments

44 Pour chaque type de revenu, il est important de déterminer si le ménage a payé un impôt ou reçu une prestation ainsi que les montants reçus ou payés. Ainsi, il existe différentes méthodes pour y parvenir :

- Identification directe : un impôt (transfert) payé (reçu) et le mondant correspondant est directement identifié à travers l’enquête ;

- Inférence statistique : un raisonnement théorique basé sur les informations disponibles dans l’enquête et les règles du programme pour déterminer si une taxe (subvention) a été payée (reçue) ou encore son montant ;

- Imputation : les informations de l’enquête sont combinées avec les données administratives des comptes publics pour déterminer le montant d’une taxe (subvention) contribuée (reçue) ;

- Simulation : une estimation sur la base du programme et des règles fiscales lorsque l’enquête ne permet pas de savoir si une taxe (subvention) a été payée (reçue) ainsi que le montant correspondant ;

- Prédiction : un modèle de régression est appliqué pour prédire le montant d’une taxe (subvention) payée (reçue).

46 Le tableau ci-dessous montre quelques allocations opérées au Sénégal :

Allocation des instruments budgétaires

| INSTRUMENTS | METHODE D’ALLOCATION | DESCRIPTION |

|---|---|---|

| Impôts directs et contributions | Combinaison de l inférence et de l’imputation | Une personne est un contribuable sur la base des caractéristiques qu’elle a déclarées. |

| Imputation du montant d’impôt en appliquant les taux légaux aux revenus déclarés. | ||

| Programme National de Bourses de Sécurité Familiale | Simulation basée sur la prédiction | Calcul de la probabilité d’être dans le programme et sélection des ménages ayant la probabilité la plus élevée jusqu’à ce que le nombre de bénéficiaires par région soit atteint. |

| Programme d’alimentation scolaire (Cantine scolaire) | Simulation | Attribution aléatoire jusqu’à ce que le nombre de bénéficiaires par région soit atteint. |

| Bourse universitaire | Simulation | Attribution aléatoire jusqu’à atteindre le nombre de bénéficiaires par public et privé. |

| Couverture Maladie Universelle (CMU) | Identification directe et imputation | Identification directe des individus qui contribuent aux différents programmes et imputation du montant qu’ils reçoivent sur la base des règles du programme sous la forme d’un transfert proche de l’argent liquide. |

| Subventions (eau et électricité) | Imputation | La quantité d’eau consommée est calculée dans chaque bloc. Calculer la subvention pour chaque bloc comme étant le tarif dans ce bloc moins le coût de production. |

| Appliquer la subvention à chaque unité (kWh et m3) qu’un ménage consomme dans ce bloc. | ||

| Subventions carburant | Imputation | Calcul de la quantité de chaque type de combustible consommé en utilisant le prix du combustible. Calculer la subvention pour chaque type de combustible (le prix du marché moins le prix subventionné) et l’attribuer à chaque ménage pour chaque unité de combustible achetée. |

| Impôts indirects (TVA et Accises) | Imputation / simulation | Imputation sur la base des taux légaux pour chaque produit, de la consommation déclarée des ménages. |

Allocation des instruments budgétaires

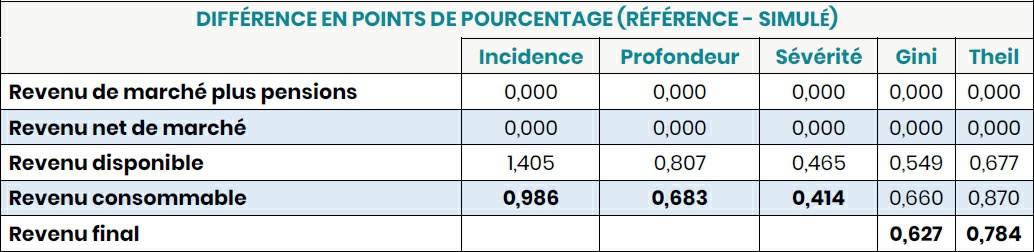

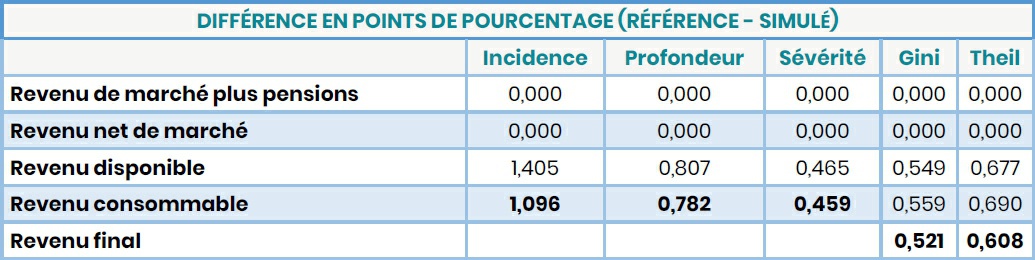

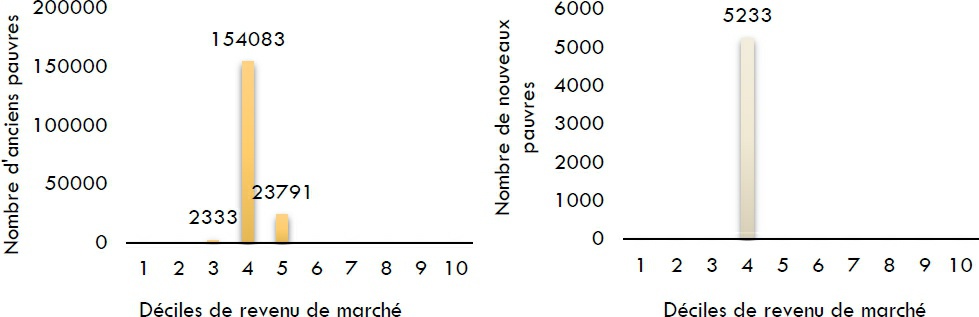

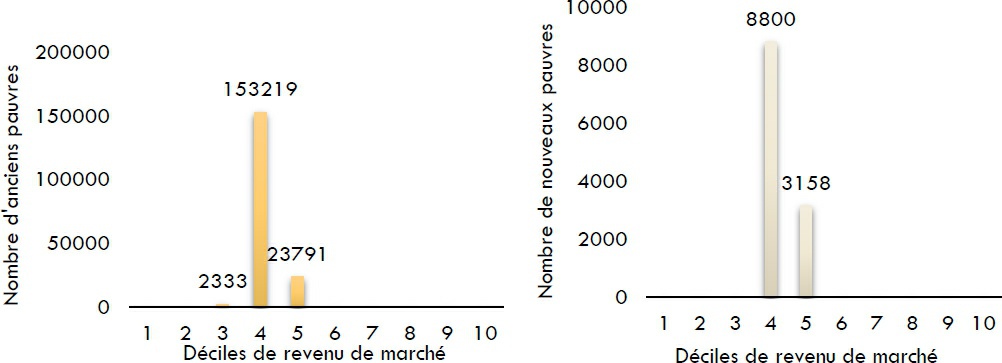

Indicateurs clés

47 L’évaluation CEQ de la fiscalité et des dépenses sociales fait intervenir des indicateurs qu’il convient de définir. Il s’agit de :

- La couverture, qui correspond à la part de la population qui paie un impôt ou reçoit un transfert. Elle peut être désagrégée par groupe notamment par décile.

- La part de concentration, qui définit la part d’un impôt/transfert revenant à chaque quantile de revenu.

- À ce niveau, si la part versée (impôt) par rapport au revenu de marché est plus concentrée sur les riches et est supérieure à leur part de revenu, alors l’impôt est progressif. Dans ce cas, la courbe de concentration se situe en-dessous de la courbe de Lorenz.

- Si la part reçue (transfert) par rapport au revenu de marché est plus concentrée sur les pauvres et est supérieure à leur part de revenu dans la population, alors le transfert est progressif et pro-pauvre. Dans ce cas, la courbe de concentration se situe au-dessus de la courbe de Lorenz et la ligne d’égalité.

- Si la part reçue (transfert) par rapport au revenu de marché est plus concentrée sur les pauvres et est inférieure à leur part de revenu dans la population, alors le transfert est progressif (mais pas pro-pauvre). Dans ce cas, la courbe de concentration se situe au-dessus de la courbe de Lorenz et en-dessous de la ligne d’égalité.

- Le coefficient de concentration, qui est similaire au coefficient de Gini et mesure la concentration d’un impôt/transfert au niveau des pauvres ou riches. À la différence de l’indice de Gini qui varie entre 0 et 1, le coefficient de concentration trouve ses valeurs entre -1 et 1. Une valeur positive indique que l’impôt/le transfert est plus concentré sur les riches que leur part de la population. En revanche, une valeur négative montre que l’impôt ou le transfert est plus concentré sur les pauvres que leur part de la population (pro-pauvres dans le cas d’un transfert).

- L’indice de Kakwani, qui compare le coefficient de concentration à celui de Gini. Il permet également d’apprécier la progressivité ou non d’un impôt/transfert. Une valeur positive de cet indicateur indique une progressivité.

- L’incidence relative, qui mesure la distribution d’un impôt/transfert par rapport au revenu. Cet indicateur renseigne sur l’importance d’un impôt/transfert (en raison de sa fréquence ou de sa valeur) et de son impact sur un ménage.

- La trésorerie (fiscalo-budgétaire) nette, qui indique l’incidence de l’ensemble du système d’imposition et de transfert.

- L’impact marginal, qui correspond à l’impact de l’inclusion d’un impôt ou d’un transfert supplémentaire dans le système.

3. Analyse de la fiscalité au Sénégal

49 La fiscalité est un levier de politique budgétaire dont dispose l’État pour modifier la répartition des revenus par le biais de prélèvement et financement des dépenses publiques.

3.1. Aperçu sur le paysage fiscal du sénégal

50 Au Sénégal, le paysage fiscal révèle une classification légale qui renvoie à la formulation du Code général des Impôts (CGI). Sur le plan fonctionnel, le système fiscal sénégalais repose sur une norme fiscale construite autour de différentes sources, notamment la Loi, les textes d’origine communautaire et la doctrine administrative. Les recettes collectées proviennent essentiellement des impôts directs (impôt sur le revenu (IR), impôt sur les sociétés (IS) et autres taxes assimilées) et indirects (TVA, Accise, etc.), des droits de douanes, d’enregistrement et de timbre.

51 Sur la période 2000-2012, la politique fiscale du Sénégal s’orientait plus vers la promotion de l’investissement. Cela s’est traduit par un taux d’impôt sur les sociétés qui est passé de 35% à 33% puis à 25% avant de remonter à 30%. Les régimes fiscaux dérogatoires tels que ceux du code des investissements et du code minier ont été révisés.

52 Cette période a également été marquée par les tentatives de fiscalisation du secteur informel avec la mise en place, par la loi 2004-12 du 06 février 2004, de la contribution globale unique (CGU) qui regroupe plusieurs impôts et taxes (impôt sur le revenu, contribution des patentes, minimum fiscal, contribution des licences, TVA, contribution forfaitaire à la charge des employeurs).

53 Au niveau communautaire, des changements sont intervenus, après les années 2000, dans le cadre de l’harmonisation de la fiscalité indirecte intérieure et extérieure des États membres de l’UEMOA. La fiscalité intérieure a été reconfigurée, notamment à travers la loi du 18 septembre 2001 instituant un taux unique de TVA à 18%.

54 À partir de 2012, le système fiscal s’est renouvelé avec les acquis de la réforme du CGI entrée en vigueur le 1er janvier 2013. Les objectifs du CGI consistent à : (i) améliorer la qualité du dispositif fiscal ; (ii) accroître le rendement budgétaire de l’impôt par l’élargissement de l’assiette ; (iii) promouvoir une meilleure justice fiscale et le consentement à l’impôt ; (iv) mettre en place le droit fiscal commun incitatif pour promouvoir la croissance économique et améliorer l’environnement des affaires. Ainsi, la réforme du CGI de 2012 a consacré la baisse de l’IR en vue d’améliorer le pouvoir d’achat des salariés dans le public comme dans le privé.

55 Pour pallier la baisse des droits tarifaires engendrée par la mise en application du Tarif Extérieur Commun (TEC- UEMOA) et conformément à la décision n°10/2006/CM/UEMOA du 17 mars 2006, le programme de transition fiscale du Sénégal s’est essentiellement reposé sur la TVA qui représente, en moyenne, 52,8% des impôts indirects

56 Par ailleurs, dans ce contexte d’intégration économique (CEDEAO et UEMOA), marqué par l’application d’un programme de transition fiscale, c’est-à-dire le transfert progressif de la pression fiscale, de la fiscalité de porte vers la fiscalité intérieure, le Sénégal a adopté, à travers une Stratégie de Mobilisation de Recettes à Moyen Terme (SRMT), un système fiscal qui tient compte de la nécessité de valoriser la fonction économique de l’impôt.

57 La SRMT fédère et coordonne l’action des services de l’État pour une mobilisation efficiente des ressources publiques dans l’optique :

- d’adapter le système fiscal et douanier aux évolutions du contexte économique, social, environnemental et numérique ;

- d’améliorer la productivité des services de recettes ;

- de réduire les coûts supportés par les contribuables pour se conformer à leurs obligations vis-à-vis des administrations en charge de la mobilisation des recettes.

59 Les actions de la SRMT s’inscrivent, entres autres, dans le programme YAATAL [6] dont l’objectif général est de contribuer à faire gagner à l’État du Sénégal un point supplémentaire de taux de pression fiscale par an, jusqu’à atteindre 20% en 2025.

60 En outre, la SRMT vise l’élimination de certaines exonérations régressives et l’élargissement de l’assiette fiscale à travers, notamment, un enrôlement massif de contribuables et un renforcement de la conformité fiscale.

3.2. Évolution des recettes fiscales

61 La mise en place d’un dispositif fiscal vise, en partie, à mobiliser les ressources nécessaires à la couverture des charges de l’État. Au Sénégal, les recettes fiscales affichent une tendance globalement haussière, passant de 1 482,5 milliards de FCFA en 2014 (15,2% du PIB) à 3 511,9,3 milliards de FCFA en 2023 (18,8% du PIB), soit une progression de 2 029,4 milliards de FCFA (+3,6 points de PIB). Cette situation s’explique par la mise en application du nouveau Code général des Impôts dans un contexte de croissance de l’activité économique interne engendrée par le PSE. En effet, la croissance économique est souvent source de hausse des ressources taxables (Arthur Laffer,1970).

62 Ainsi, le Sénégal figure parmi les « bons élèves » dans le cadre de la surveillance multilatérale au sein de l’Union Économique et Monétaire Ouest-Africaine (UEMOA), avec un taux de prélèvement public de 18,8% en 2023, soit en dessous de la norme retenue de 20%.

63 Par ailleurs, l’analyse de la structure des recettes fiscales fait ressortir une prépondérance de la fiscalité indirecte avec une contribution moyenne annuelle de 67,5% sur la période 2014-2023, les recettes directes représentant 32,5% en moyenne. Cette part moyenne des recettes issues de la fiscalité directe reflète l’importance du secteur informel (43,9% du PIB en 2022) et montre que des efforts d’élargissement de l’assiette sont encore nécessaires.

64 L’évolution des recettes indirectes est en phase avec la croissance de la consommation par habitant et repose, pour l’essentiel, sur la TVA qui apparaît comme un instrument budgétaire extrêmement important. Avec une contribution moyenne de 52,8%, la TVA façonne le profil global des recettes indirectes même si les accises (14,0%) et autres taxes indirectes (33,2%) demeurent non négligeables. La TVA est fixée à 18% sur tous les biens et services vendus et est réduite à 10% pour les prestations d’hébergement et de restauration. Certains biens ou services sont exonérés, tels que les services à caractère médical, les produits alimentaires de première nécessité, les services relatifs à l’enseignement, la consommation d’eau et d’électricité n’excédant pas la tranche sociale, le gaz butane à usage domestique etc.

Évolution des recettes fiscales (milliards FCFA)

Évolution des recettes fiscales (milliards FCFA)

Structure des recettes indirectes

Structure des recettes indirectes

3.3. Caractéristiques des impôts directs et indirects

65 Il ressort de l’analyse que les impôts directs sont les plus progressifs, c’est-à-dire les plus riches paient une part plus importante de l’impôt total, et plus importante que leur part du revenu total. Cette situation résulte principalement de l’impôt sur le revenu des personnes physiques (IRPP), le mieux ciblé des impôts directs du fait de sa structure progressive (le taux d’imposition augmente en fonction de la tranche de revenu). La Taxe représentative du Minimum Fiscal (TRIMF) est également progressive.

Concentration des impôts directs

Concentration des impôts directs

66 Les impôts indirects (principalement la TVA) sont légèrement progressifs. Ce résultat est dû à un léger « ciblage » compte tenu du secteur informel et des exonérations. Cependant, il importe de noter que la TVA est appauvrissante en dépit des dispositions dérogatoires (exonérations et taux réduit à 10% pour le secteur du tourisme). Cette situation découlerait d’une structure de consommation peu différenciée entre ménages aisés et ménages modestes et d’une insuffisante compensation pour les plus pauvres, notamment les petits producteurs dans le secteur informel (TVA non déductible). Les droits d’accise ne sont pas progressifs (se situant au-dessus de la courbe de Lorenz du revenu de marché). Cette situation s’explique, en partie, par le fait que cette taxe ne fait pas la distinction entre pauvre et riche et est souvent mise en œuvre pour décourager la consommation de certains produits (alcool, tabac.) nuisibles à la santé et occupant généralement une part de la consommation totale plus importante pour les pauvres que pour les riches. Cependant, elle peut être progressive à long terme en ce sens qu’elle permet aux pauvres d’économiser davantage d’argent en termes de coûts médicaux, de jours de travail perdus et de décès (Fuchs et al, 2022).

Concentration des impôts indirects

Concentration des impôts indirects

4. Analyse du budget social au Sénégal

4.1. Caractéristiques des dépenses sociales

67 Le gouvernement du Sénégal a souhaité renforcer les services sociaux de base et la protection sociale conformément aux objectifs de l’Agenda 2030. Cela s’est traduit dans les statistiques budgétaires. En effet, sur la période 2018-2020, la part du budget global de l’État destinée aux secteurs sociaux a évolué de 26,9% et 29,3%, soit un taux de croissance annuel moyen de 4,9%.

Part du budget social dans le global

Part du budget social dans le global

Répartition du budget social

Répartition du budget social

68 L’analyse sectorielle du budget social permet de voir que le secteur de l’éducation se taille la part du lion en absorbant plus de la moitié du budget social. Entre 2018 et 2020, la part moyenne de l’éducation dans le budget social total est évaluée à 60%, soit environ 5% du PIB. Les dépenses en capital sont plus importantes que les dépenses courantes (fonctionnement, personnel et transfert) avec des parts moyennes respectives de 56,9% et 43,1% sur la période d’analyse. L’enseignement préscolaire-primaire capte majoritairement les dépenses d’éducation avec une part de 22,3% en 2019 et 57% en 2020, traduisant ainsi les efforts financiers de l’État pour scolariser tous les enfants scolarisables.

Structure des dépenses d’éducation (moyenne 2018-2020)

Structure des dépenses d’éducation (moyenne 2018-2020)

69 Concernant le secteur de la santé, la part des allocations est restée globalement stable autour de 10% même si les montants alloués à ce secteur ont augmenté de 6,3% en moyenne annuelle sur la période considérée. En effet, les ressources du secteur sont passées de 116 milliards de FCFA en 2018 à 126,4 milliards de FCFA en 2020, soit 0,8% du PIB et 3% du budget global en moyenne. Ce résultat montre que des efforts sont encore nécessaires au regard de la Déclaration d’Abuja dans laquelle les gouvernements se sont engagés à consacrer 15% de leur budget national à la santé. Par ailleurs, contrairement à l’éducation, le secteur de la santé alloue plus de crédits aux dépenses courantes avec une part moyenne de 88,9% contre 11,1% pour les dépenses en capital.

Structure des dépenses de santé (moyenne 2018-2020)

Structure des dépenses de santé (moyenne 2018-2020)

70 Pour ce qui est de la protection sociale, le volume des ressources qui lui sont destinées a progressé de 21,7% en moyenne annuelle sur la période 2018-2020. Sa part dans le budget social est passée de 27,6% en 2018 à 33,1% en 2020, traduisant ainsi la volonté des décideurs publics à faire de la protection sociale un outil majeur de lutte contre la pauvreté et l’exclusion sociale. En effet, à la suite du diagnostic réalisé à l’occasion de la formulation du PSE en 2014, l’État du Sénégal a adopté une stratégie nationale de protection sociale (SNPS), sur un horizon de vingt ans (2015 -2035). Ainsi, conformément aux cibles de l’ODD 1, différentes mesures ont été prises pour assoir de nouveaux programmes plus inclusifs et plus efficaces. Parmi ces programmes, il y a :

- le Programme national de Bourses de Sécurité familiale (PNBSF) lancé en octobre 2013. Il s’agit d’un programme de transferts monétaires conditionnels destiné à aider les ménages les plus vulnérables et à promouvoir l’investissement dans le capital humain à l’échelle nationale. En 2022, le nombre de ménages bénéficiaires est évalué à 315 626. Le PNBSF est entré dans sa phase de consolidation en 2023 avec l’augmentation du nombre de bénéficiaires [7] et du montant nominal de transfert qui passe de 25 000 à 35 000 FCFA ;

- la Couverture Maladie universelle (CMU) dont l’objectif est de garantir à toute personne résidant sur le territoire national, quelle que soit sa situation sociale, une protection contre le risque financier lié à la maladie en lui assurant un accès à des prestations de santé de qualité, à travers l’assurance maladie et l’assistance médicale (les initiatives de gratuité). Globalement, la mise en œuvre du programme CMU a permis d’atteindre un taux de couverture (tous régimes confondus) de 53,2% en 2022 ;

- la Carte d’Égalité des Chances (CEC) qui est un mécanisme d’inclusion sociale des personnes handicapées. La CEC est également articulée à des programmes de filets sociaux. Le nombre cumulé de cartes d’égalité des chances produites et distribuées est de 70 510 en 2022 contre 69 289 en 2021, soit un taux de couverture des personnes handicapées de 6,73% et un taux de réalisation de 78,3% par rapport à la cible (90 000).

72 À l’image des dépenses d’éducation, de santé et de protection sociale, les subventions à l’électricité, aux carburants et à l’eau se sont, également, inscrites sur une tendance haussière avec une enveloppe financière qui passe de 24,4 milliards de FCFA (0,2% du PIB) en 2018 à 53,6 milliards de FCFA (0,4% du PIB) de FCFA en 2020, soit une hausse de 29,2 milliards de FCFA sur la période. La moyenne sur la période 2018-2020 montre une prépondérance de la subvention aux carburants avec une part de 52%, l’eau et l’électricité se situant respectivement à 24,1% et 23,9%. La subvention à l’électricité prend la forme d’une compensation tarifaire à verser à la Société nationale d’Électricité (SENELEC) tandis que celle associée aux carburants (essence, supercarburant et gasoil) prend la forme d’un remboursement des pertes commerciales supportées par les compagnies, obligées de vendre à des prix inférieurs au prix du marché. Ces subventions limitent les marges de manœuvre budgétaires pour les dépenses sociales (protection sociale, santé, éducation) et pour les infrastructures prioritaires.

Subventions eau, électricité et carburants (milliards FCFA)

Subventions eau, électricité et carburants (milliards FCFA)

73 Il est apparu dans la section précédente que le budget social s’est inscrit sur une tendance haussière malgré la rareté des ressources, en partie liée à la morosité de l’environnement international. Cependant, certaines dépenses sociales sont plus efficaces que d’autres pour atteindre les pauvres. Autrement dit, l’augmentation du budget de certains programmes sociaux n’entraîne pas nécessairement une plus grande redistribution.

4.2. Transferts directs et subventions indirectes

74 L’analyse de la couverture montre un bon ciblage des ménages pauvres devant recevoir la bourse de sécurité familiale. En effet, près de 70% des 10% de ménages les plus pauvres sont couverts par ce programme de transfert monétaire. Ils sont 52% et 42% à être couverts respectivement dans les déciles 2 et 3. Cela suggère qu’accroître le volume des transferts de ce programme serait une utilisation efficace des fonds publics.

75 Pour leur part, les bourses universitaires profitent, dans une certaine mesure, aux ménages les plus pauvres, mais davantage aux ménages les plus aisés qui sont plus susceptibles d’y avoir accès. Près de 14% du décile des ménages les plus riches reçoivent la bourse universitaire contre 1,3% au niveau des plus pauvres. Ce résultat pourrait, en partie, être expliqué par le fait que, compte tenu des pesanteurs sociales, les pauvres sont souvent contraints d’abandonner le système éducatif avant d’atteindre le niveau supérieur. A l’opposé, les plus riches, présentant une plus grande résilience, peuvent tenir de longues études et donc de pouvoir bénéficier des bourses de l’enseignement supérieur. Quoi qu’il en soit, la question de savoir faut-il privilégier le mérite ou les besoins financiers mérite d’être posée pour mieux atteindre les plus pauvres.

76 Le programme de Cantines scolaires présente une distribution quasi uniformément répartie et ne présente aucune particularité pour les plus pauvres. Ainsi, si l’objectif était de cibler les plus pauvres, il s’avère nécessaire de revoir les critères d’éligibilité et le ciblage.

77 L’assurance CMU apparaît comme une bonne utilisation des fonds publics pour protéger les pauvres, mais son incidence est relativement faible. Elle est progressive et est beaucoup mieux ciblée que les subventions à l’électricité et aux carburants qui profitent plus aux riches. Il peut être permis de corréler ce résultat au fait que les pauvres n’ont souvent pas accès à certains biens de luxe tels que les voitures et les biens qui nécessitent une forte consommation d’électricité tels que les climatiseurs, les machines à laver, etc.

78 La subvention à l’eau apparaît léqèrement proqressive dans le modèle, montrant que l’accès à l’eau est plus uniformément réparti que l’accès au réseau électrique, toutefois le modèle pourrait être amélioré dans une version ultérieure (EHCVM 2022-2023).

Couverture des transferts

Couverture des transferts

Incidence des subventions

Incidence des subventions

4.3. Transferts en nature (éducation et sante)

79 Selon l’indice de Kakwani, les dépenses pour l’enseiqnement primaire sont plus proqressives que celles destinées à l’enseiqnement secondaire. En revanche, les dépenses de l’enseiqnement supérieur sont réqressives, reflétant l’existence d’obstacles à l’accès à l’enseignement supérieur des enfants des ménages les plus pauvres.

80 Pour leur part, les dépenses du système public de santé sont progressives. Cette situation pourrait s’expliquer par un retrait des ménages plus aisés du système public de santé pour des raisons de qualité (Dieng et al., 2015).

81 Les politiques de gratuité des soins pour les enfants de moins de 5 ans, le Plan Sésame pour les personnes âgées de plus de 60 ans et plus ainsi que la gratuité de la césarienne pour les femmes enceintes fiqurent parmi les programmes les plus progressifs. La proqressivité des initiatives de qratuité de la césarienne et des soins pour les enfants de moins de 5 ans pourrait être liée au fait que les ménages pauvres font en général plus d’enfants que les ménages les plus riches et, par conséquent, bénéficient plus de ces programmes publics.

Indice de Kakwani

Indice de Kakwani

5. Impact de la fiscalité et des dépenses sociales sur les inégalités et la pauvreté

82 L’utilisation du modèle CEQ a permis de relever des résultats intéressants en matière de réduction des inégalités et de la pauvreté.

83 Pour mémoire, l’analyse des données de l’EHCVM du Sénégal (2018-2019) a montré que le taux de pauvreté du Sénégal était de 37,8% en 2019 (ligne de 333 440 FCFA ou 508 EUR par an) et le coefficient de Gini de 0,351. Un décile de la population comporte environ 1,7 million de personnes. Il y avait 6 032 056 pauvres en 2019, soit la quasi-totalité des 4 premiers déciles de la population (bottom forty ou B40).

5.1. Inégalités de revenus

84 Pour ce qui concerne les inégalités de revenus, les estimations basées sur les données de l’enquête EHCVM montrent que la redistribution au Sénégal a globalement réduit l’indice de Gini de -3,4 pdG en 2019. Cette réduction des inégalités reste, toutefois, modeste en comparaison d’autres pays à revenu intermédiaire de la tranche inférieure. En effet, davantage d’efforts seraient nécessaires pour rattraper des pays comme le Lesotho, la Zambie et la Tunisie qui, grâce à leur système de redistribution, réduisent leur indice de Gini d’au moins -10 pdG. Le Sénégal se situe, néanmoins, au même niveau que le Ghana en termes de réduction des inégalités via le système fiscal et social.

85 Cependant, les instruments budgétaires (prélèvements fiscaux et transferts) ont des impacts marginaux différents qu’il convient d’élucider. En effet, si les taxes indirectes contribuent à réduire de −0,24 pdG les inégalités du fait principalement de la TVA (−0,25 pdG), les impôts directs font mieux avec un impact marginal de −0,87 pdG grâce à la progressivité de l’impôt sur le revenu, malgré le fait que l’IRPP représente une part plus faible des recettes fiscales que la TVA. Deux éléments peuvent affecter la contribution marginale : la taille et la progressivité.

86 Les transferts ont un impact marginal de −0,19 pdG sur les inégalités grâce au PNBSF (−0,27 pdG) et, dans une moindre mesure, à l’assurance CMU (−0,007 pdG) et aux Cantines scolaires (−0,003 pdG). En revanche, les Bourses universitaires tendent à augmenter les inégalités de revenus de +0,089 pdG.

87 Si leur objectif est d’améliorer le pouvoir d’achat des ménages, les subventions augmentent les inégalités de +0,094 pdG à cause notamment de l’électricité (+0,114 pdG) et des carburants (+0,023 pdG) qui profitent plus aux plus riches.

88 Quant aux dépenses publiques destinées à la santé et à l’éducation, l’impact marginal associé est de −2,05 pdG. La désagrégation montre que la santé et l’éducation contribuent à la réduction des inégalités respectivement de −0,31 pdG et −1,74 pdG.

89 Le plan Sésame, les soins gratuits pour les enfants de moins de 5 ans et la césarienne gratuite contribuent respectivement de −0,019 ; −0,005 et −0,014 pdG à la réduction des inégalités.

Indice de GINI par concept de revenu et comparaison internationale

Indice de GINI par concept de revenu et comparaison internationale

5.2. Pauvreté monétaire

90 Concernant l’incidence de la pauvreté, l’impact des prélèvements fiscaux et des dépenses sociales est mesuré entre le revenu de marché et le revenu consommable, les effets des dépenses de santé et d’éducation étant exclus. En effet, la façon dont les transferts en nature (éducation et santé) sont mesurés dans le CEQ renvoie au coût moyen de la prestation du service pour le Gouvernement, mais n’indique pas dans quelle mesure le pouvoir d’achat d’un ménage augmente. Or, la pauvreté est une mesure de la capacité d’un ménage à acheter un panier de biens de base. Si le pouvoir d’achat n’augmente pas, un ménage n’est pas plus en mesure d’acheter ce panier. Il est donc considéré que la pauvreté ne peut être mesurée une fois que les transferts en nature sont inclus.

91 Ainsi, il ressort de l’évaluation que les dépenses sociales (transferts en nature exclus) n’ont pas permis de compenser suffisamment l’effet des prélèvements fiscaux sur les revenus des ménages, entraînant une augmentation de +0,6 pdp du taux de pauvreté en 2019. L’impact sur la profondeur [8] est nul. En revanche, la sévérité de la pauvreté a reculé de -0,1 pdp, sous l’effet de la politique budgétaire en 2019.

92 La non prise en compte des dépenses d’éducation et de santé peut, en partie, expliquer cet appauvrissement induit par la politique budgétaire. En effet, les prélèvements fiscaux qui financent les prestations de service de santé et d’éducation peuvent accroître la pauvreté aujourd’hui et la réduire à l’avenir.

93 Le calcul des contributions marginales indique que l’impôt sur le revenu, les droits d’accise et la TVA tendent à augmenter l’incidence de la pauvreté avec des impacts marginaux respectifs de +0,061; +0,485 et +1,788 pdp. En revanche, le PNBSF, les Bourses universitaires et les subventions allouées à l’électricité, aux carburants et à l’eau tendent à réduire le taux de pauvreté avec des impacts marginaux respectifs de −0,211; −0,185; −0,318; −0,03 et −0,737 pdp en 2019. L’assurance CMU et les Cantines scolaires ne présentent pas d’impacts marginaux significatifs sur le taux de pauvreté.

Indicateurs de pauvreté et incidence de la politique budgétaire

Indicateurs de pauvreté et incidence de la politique budgétaire

5.3. Analyse de la trésorerie

94 Il ressort de l’analyse que les deux premiers déciles (les plus pauvres) sont des bénéficiaires nets en monétaire du système budgétaire (c’est-à-dire avant prise en compte des transferts en nature liés à la fourniture de services publics d’éducation et de santé), mais l’importance de l’avantage en espèces n’est pas suffisante pour compenser l’ampleur de leur pauvreté. Le troisième décile ne gagne ni ne perd du système budgétaire bien qu’il vive en-dessous du seuil de pauvreté. A partir du quatrième décile, les ménages sont des payeurs nets en espèces du système bien qu’ils soient encore très vulnérables.

95 Lorsque les dépenses d’éducation et de santé sont prises en compte, seuls les ménages du dixième décile sont payeurs nets [9], le reste étant des bénéficiaires nets du système budgétaire.

Position de trésorerie nette des ménages

Position de trésorerie nette des ménages

5.4. Conclusions sur la redistribution au sénégal

96 Il faut souligner que l’analyse CEQ du Sénégal présentée ci-dessus couvre (modélise) l’essentiel des dispositifs concernant les ménages : 52% des impôts directs, 81% des cotisations à l’assurance sociale, 98% de la protection sociale (PNBSF, assurance CMU, Cantine sociale), 44% de la TVA, 50% des droits d’Accise, 59% des dépenses d’éducation, 105% des dépenses de santé générale, 57% des dépenses pour la gratuité des soins des enfants de moins de 5 ans, 97% pour la césarienne gratuite et 99% pour le plan sésame.

97 Au regard des résultats de cette évaluation CEQ d’une partie substantielle des dispositifs redistributifs (prélèvements fiscaux, exonérations, subventions, dépense des secteurs sociaux), des impacts différenciés sont observés : la politique fiscale et sociale sénégalaise permet de réduire (un peu) les inégalités, mais augmente également la pauvreté.

98 Pour tenter de gagner sur les deux registres (réduction parallèle et simultanée des inégalités et de la pauvreté), la suite de cette étude explore des mesures d’extension de la protection sociale (accroissement des bénéficiaires, augmentation des allocations unitaires) associée à des mesures fiscales susceptibles de les financer (au moins partiellement) dans un contexte de rareté des ressources extérieures en lien avec la morosité de l’environnement international.

6. Renforcement des programmes sociaux pour moins d’inégalité et de pauvreté

6.1. Renforcement des programmes de protection sociale

99 L’évaluation CEQ a permis de constater que les programmes de protection sociale tels que le PNBSF, l’assurance CMU et les initiatives de gratuité (Plan sésame, césarienne, soins pour enfants de moins de 5 ans) nécessitent d’être renforcés car ils sont pro-pauvres mais les avantages associés ne sont pas suffisants pour compenser l’ampleur de la pauvreté des bénéficiaires. En outre, le niveau de pauvreté demeure relativement élevé au Sénégal, même s’il y a une évolution régulière à la baisse en termes relatifs, la prédominance de la frange jeune dans la structure démographique, les difficultés liées au chômage, la proportion de l’informel (44,1% du PIB en 2021) dans les activités économiques et l’exposition de la population face aux risques et chocs de différentes natures (économique, environnemental, sanitaire, sécuritaire, climatique, etc.) démontrent à suffisance l’urgence à élargir le système de protection sociale.

100 En effet, reconnue comme un droit humain essentiel sur le plan international, la protection sociale, sous la forme d’une série de mesures, permet de juguler la vulnérabilité et, par ricochet, d’offrir aux personnes la résilience nécessaire pour s’affranchir des privations associées à la pauvreté.

101 En 2018, la Banque mondiale a estimé, dans son rapport intitulé « la protection sociale dans le monde », que 36% des personnes les plus démunies dans le monde ont pu sortir de leur situation d’extrême pauvreté sous l’effet de programmes de protection sociale dont elles ont été bénéficiaires.

102 Par ailleurs, la pandémie de Covid-19 et la crise russo-ukrainienne ont brutalement rappelé l’importance des systèmes de protection sociale et la nécessité d’élargir les programmes de transferts monétaires et la couverture maladie universelle afin de limiter les pertes de pouvoir d’achat liées à l’inflation (suite aux nombreuses injections de liquidités par les banques centrales durant le COVID) et aux pénuries (liés aux conflits géopolitiques et à l’âpreté de la concurrence sur les ressources naturelles) pour relancer la croissance économique. Dans cette perspective, une étude post-Covid intitulée « Investissement dans la protection sociale: impacts sur la croissance économique » réalisée par « Development Pathways » pour la Confédération syndicale internationale (CSI) a montré, sur la base d’un Modèle d’Équilibre général calculable (MEGC) appliqué aux données de huit pays (Bangladesh, Colombie, Costa Rica, Géorgie, Ghana, Inde, Rwanda, Serbie), qu’une hausse de 1% du PIB de l’investissement dans la protection sociale engendrait une baisse de la pauvreté (de 4 à 13% selon les huit pays). En outre, les résultats de cette étude ont montré que les inégalités diminuent à mesure que les transferts sociaux augmentent. Les transferts sociaux peuvent donc, s’ils sont bien ciblés, diminuer simultanément les inégalités et la pauvreté.

103 Pour leur part, T. Abdelkhalek et D. Boccanfuso ont étudié, en 2021, l’impact des programmes de protection sociale sur la pauvreté multidimensionnelle au Maroc. En utilisant deux approches différentes que sont la sélection aléatoire des bénéficiaires et le modèle de probabilité (Probit), les auteurs ont montré que les scenarios simulés sur les indicateurs de santé et d’éducation affectent positivement la pauvreté multidimensionnelle et ce quelle que soit l’approche retenue.

104 Heureusement, le besoin urgent d’élargir la protection sociale est en ligne avec la volonté des autorités sénégalaises de faire de la protection sociale un outil majeur de lutte contre la pauvreté et l’exclusion sociale, et d’amélioration de la résilience des populations face aux chocs (sanitaires, alimentaires, climatiques ou autres). Ainsi, dans le cadre de la Stratégie nationale de Protection sociale (SNPS 20152035), les leçons tirées des crises récentes (Covid-19 et conflit en Ukraine) ont amené les autorités à fixer les objectifs ci-dessous dans le court, moyen et long terme :

- passer de 315 626 en 2023 à 600 000 bénéficiaires du Programme nationale de Bourse de Sécurité familiale, soit une hausse de 90% ;

- passer de 35 000 FCFA en 2023 à 50 000 FCFA par trimestre dans le cadre des bourses de

- sécurité familiale, soit une hausse de 15 000 FCFA ;

- passer de 24 537 en 2023 à 50 000 détenteurs de la Carte d’Égalité des Chances dans l’assurance CMU ;

- passer de 1 828 267 en 2023 à 3 500 000 bénéficiaires de l’assistance CMU (initiatives de gratuité), soit une hausse de 91%.

106 Le choix de faire ces extensions se justifie amplement dans la mesure où les transferts sociaux améliorent la santé publique (moindres dépenses), réduisent la délinquance et les crises politiques (moins de destruction, de grèves, etc.) et augmentent la demande adressée et, par ricochet, la croissance économique (les pauvres consomment davantage leur revenu que les riches, davantage de produits locaux). Il importe aussi de souligner que les mesures d’augmentation des allocations (montant unitaire) visent la réduction de la pauvreté et l’amélioration du pouvoir d’achat des concernés/bénéficiaires. Le ciblage des bénéficiaires de ces extensions va s’appuyer sur le Registre national unique (RNU) qui, selon une approche basée sur la pauvreté, vise à intégrer dans une base de données dynamique tous les ménages pauvres quel que soit leur appartenance sociale, leur source de revenu et leur zone géographique. L’utilisation positivement appréciée du RNU durant la période de covid-19 pour assister les ménages impactés a suscité l’intérêt des autorités gouvernementales de l’étendre à un million de ménages. Cette opération permettra, d’une part, d’intégrer la plupart des ménages vulnérables (y compris les groupes spécifiques) et d’autre part, de mieux répondre aux besoins en information des projets/programmes à vocation sociale.

107 Cependant, dans un contexte marqué par la rareté des ressources extérieures, le problème du financement de l’extension de la protection sociale se pose avec acuité en lien avec la conjoncture internationale difficile, et un déficit public (6,1 % du PIB en 2022) assez élevé limitant ainsi les marges de manœuvre budgétaires.

6.2. Financement de l’extension de la protection sociale

108 Le financement de la protection sociale est aujourd’hui considéré comme un défi majeur pour le Sénégal. L’objectif assigné à la SNPS consistant à consacrer 4 % du PIB aux programmes publics de protection sociale durant les cinq premières années de mise en œuvre n’a pas été atteint, montrant la nécessité de créer un cadre institutionnel adéquat et de trouver des moyens financiers stables et significatifs.

109 Sur le plan institutionnel, il est prévu de créer la Caisse autonome de Protection sociale universelle (CAPSU) en vue d’appuyer et d’accompagner la CMU, le PNBSF et la bonification retraite entre autres. À terme, la CAPSU va servir d’instrument par excellence de financement de la protection sociale pour un renforcement de la coordination et le ciblage des programmes de protection et la synergie des différentes interventions.

110 Pour ce qui est du financement, il importe de rappeler que l’ensemble des programmes de protection sociale est actuellement essentiellement d’origine budgétaire. D’où il est nécessaire de s’interroger sur la pérennité, la durabilité et la soutenabilité de ces programmes à moyen et long terme. En effet, au cours de la mise en œuvre des programmes tels que le plan SESAME et la gratuité de la césarienne, le décalage entre la demande de ces services et les dotations budgétaires ont engendré des dettes de l’État vis-à-vis des structures sanitaires. Afin d’éviter que de pareilles situations se reproduisent, il est important d’engager la réflexion sur des options de financements appropriées pour la prise en charge des programmes de protection sociale.

111 Le contexte actuel des finances publiques dans le monde justifie davantage la pertinence d’une telle démarche. En effet, depuis quelques années, le monde fait face à une succession de crises (Covid-19 et conflit en Ukraine) qui sont de nature différente, mais ont la particularité d’avoir en commun des impacts négatifs sur la pauvreté et les inégalités. Ces chocs ont nécessité, sur le plan social, des interventions massives des pouvoirs publics pour juguler la dégradation du pouvoir d’achat des ménages et faire face à la baisse de l’offre de certains produits de base. Ce qui a entraîné des déficits budgétaires importants et des accroissements substantiels du niveau des dettes publiques, réduisant ainsi les espaces budgétaires pour les prochaines années. Dans le même temps, il est noté une réduction progressive des appuis budgétaires de la part des partenaires techniques et financiers pour le Sénégal. Cette dernière tendance devrait se maintenir compte tenu de la probable sortie du Sénégal de la liste des pays les moins avancés (PMA).

112 Au regard de toutes ces considérations, il est nécessaire, pour la consolidation et le renforcement des acquis relatifs aux programmes de protection sociale définis dans la SNPS, de mobiliser des moyens financiers internes conséquents et stables.

113 Ainsi, une revue sur les options de financement de la protection sociale a révélé quelques gisements fiscaux pour accompagner l’extension de certains programmes :

- (i) Baisser les subventions qui profitent plus aux déciles les plus riches en vue de réallouer ces fonds dans d’autres programmes pro-pauvres ;

- (ii) Réduire les exonérations fiscales ;

- (iii) Augmenter la TVA de 18% à 19% et

- (iv) Poursuivre l’augmentation des droits d’accise sur certains biens de consommation nuisibles à la santé.

115 À noter que la première mesure est une simple réallocation des ressources (à budget constant) et les trois autres des mesures d’augmentation de la pression fiscale (augmentation des recettes)

116 Face à ces nombreux défis, il est important d’anticiper sur les implications que d’éventuelles réformes pourraient avoir sur la pauvreté et les inégalités.

117 En effet, si la définition d’un cadre budgétaire est importante pour s’assurer de la faisabilité et de la soutenabilité de l’extension de la protection sociale, il est tout aussi important de connaître les impacts qu’une telle extension aura sur le bien être des ménages avant sa mise en œuvre. En outre, quantifier les effets d’une éventuelle extension en fonction des différents modes de financement identifiés, permettra (i) d’éclairer sur la (les) meilleure (s) option (s) de financement, (ii) de mesurer les ressources additionnelles requises et (iii) de faire une analyse coût efficacité.

6.3. Simulation des impacts d’une éventuelle extension de la protection sociale

118 Pour analyser les impacts de l’extension des programmes (PNBSF, assurance CMU, plan Sésame, césarienne gratuite et soins gratuits pour enfants de moins de 5 ans), trois scénarii sont successivement simulés : (i) scénario « A. Extension et subvention », (ii) scénario « B. Extension et TVA » et (iii) scénario « C. Extension et TVA-Accise ». Dans les trois cas, la référence est la base des données de l’enquête EHCVM (2018/2019).

119 Pour chacun des scénarios explorés, non seulement le coût en sera indiqué, mais également un potentiel financement sur ressources internes. Pour rappel, le modèle CEQ est statique, ne prend pas en compte les dynamiques comportementales et donc l’analyse des mesures proposées dans ce rapport devrait idéalement être poussée à l’aide d’un modèle macro-économétrique plus complet pour comprendre les réponses économiques et comportementales.

6.3.1. Description et coût des scénarios

A : Extension et redéploiement des subventions énergie

120 Le scénario « A. Extension et subvention » présente les impacts d’un élargissement des programmes précités sur la pauvreté et les inégalités lorsque le financement est assuré, en partie, par les économies réalisées en baissant les subventions sur les produits qui profitent plus aux riches qu’aux plus pauvres. La baisse des subventions va se traduire par une hausse des prix des produits concernés.

121 Ainsi, les hypothèses de ce scénario sont :

- Hypothèse A1 : le montant trimestriel de la bourse de sécurité familiale passe à 50 000 FCFA (contre 35 000 FCFA en 2023 et 25 000 FCFA en 2019), soit une hausse de 100% par rapport à 2019. ;

- Hypothèse A2 : le nombre de bénéficiaires du PNBSF passe à 600 000 (contre 315 626 en 2023 et 300 551 en 2019), soit une hausse de 299 449 personnes par rapport à 2019 ;

- Hypothèse A3 : le nombre de détenteurs de la CEC enrôlés dans l’assurance CMU passe à 50 000 (contre 24 537 en 2023 et 23 123 en 2019), soit une hausse de 26 877 personnes comparativement à 2019 ;

- Hypothèse A4 : les éligibles du Plan Sésame, des soins gratuits pour les enfants de moins de 5 ans et de la césarienne gratuite passent à 3 500 000 (contre 1 828 267 en 2023 et1 964 421 en 2019), soit une hausse de 1 535 579 personnes comparativement à 2019 ;

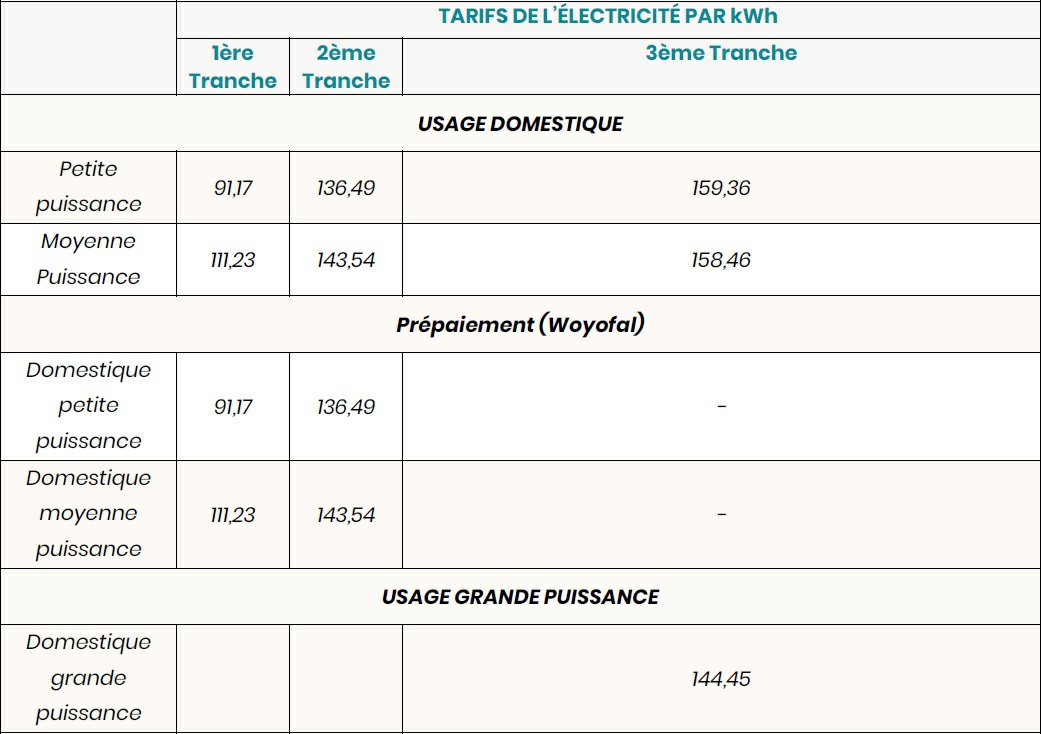

- Hypothèse A5 : application de la nouvelle grille tarifaire (voir annexe 3) du kilowattheure suite à la dernière mesure prise par le gouvernement de l’ancien régime. Pour rappel, le gouvernement avait pris la décision de réduire le montant des subventions à l’électricité d’environ 100 milliards de FCFA. Cette mesure avait pris effet le 1er janvier 2023 avant de connaître, en décembre 2023, une révision conduisant à la suppression de la troisième tranche du Prépayé ;

- Hypothèse A6 : application des nouveaux prix du Gasoil et du Supercarburant qui sont respectivement passés de 655 FCFA à 755 FCFA et de 890 FCFA à 990 FCFA sur la période récente.

Le coût net du scénario A est de 31,2 mds FCFA (47,6 MEUR)

123 Dans le cadre du scénario « A. extension et subvention », les ressources destinées au PNBSF nécessiteraient un financement additionnel de 85,79 milliards de FCFA comparativement au scénario de référence. Du fait des nouveaux éligibles, l’assurance CMU augmenterait de 1,39 milliard de FCFA. L’extension du plan Sésame, des soins gratuits pour enfants de moins de 5 ans et de la césarienne gratuite coûterait respectivement 2,23 ; 0,4 et 1,5 milliards de FCFA supplémentaires. Au total, le coût direct du scénario « extension et subvention » est de 91,40 milliards de FCFA.

124 Toutefois, la baisse des subventions à l’électricité et aux carburants permettrait d’économiser respectivement de 24,4 et 35,8 milliards de FCFA sur les ménages. Au total, le scénario « A. extension et subvention » permettrait de mobiliser au moins, 60,2 milliards de FCFA pour accompagner l’extension de la protection sociale.

Le résultat du scénario est une baisse du taux de pauvreté de −1,0 pdp et des inégalités de −0,6 pdG.

Scénario B : Extension et hausse dun point de la TVA

125 Concernant le scénario « B. Extension et TVA », il présente les impacts d’un élargissement des programmes précités sur la pauvreté et les inégalités lorsque le financement est assuré, en partie, par les recettes fiscales supplémentaires réalisées en augmentant la TVA. Les hypothèses de ce scénario et les coûts de l’extension sont identiques au précédent du côté du paquet « protection sociale ». La différence est le mode de financement, qui serait de mobiliser une hausse d’un point de la TVA standard :

- Hypothèse B1 : application de la recommandation de l’étude conjointement menée par la Délégation générale à la Protection sociale et à la Solidarité nationale (DGPSN) et l’Organisation international du Travail (OIT). Cette étude recommande de passer d’un taux de TVA de 18% à 19% pour financer la protection sociale.

Le coût budgétaire net du scénario B est de 56,2 mds FCFA (85,7 MEUR)

127 Le coût brut du scénario B est semblable à celui du scénario A (les financements additionnels relatifs au PNBSF, à l’assurance CMU et aux initiatives de gratuité sont parfaitement identiques à ceux du scénario A), soit 91,4 milliards de FCFA.

128 Toutefois, la hausse concomitante de la TVA sur les produits qui ne font pas l’objet d’exemption ou de taux réduit, rapporterait des recettes fiscales supplémentaires de 35,3 milliards de FCFA qui pourraient accompagner l’extension de la protection sociale (presque 60% de la mobilisation du scenario A).

Le résultat du scénario B est une baisse du taux de pauvreté de −1,1 pdp et une réduction des inégalités de −0,5 pdG.

Scénario C : extension + hausse de la TVA + augmentation des accises

129 Pour sa part, le scénario « C. Extension et TVA-Accise » présente les impacts d’un élargissement des programmes précités sur la pauvreté et les inégalités lorsque le financement est assuré, en partie, par les économies réalisées en augmentant simultanément la TVA et les Droits d’accise sur certains produits. Les hypothèses de ce scénario sont :

130 Du côté de l’extension de la protection sociale, toujours les mêmes hypothèses. En recettes, mobilisation de la TVA et de certaines accises ayant un objectif de santé publique.

- Hypothèse C5 : application de la recommandation de l’étude conjointement menée par la Délégation générale à la Protection sociale et à la Solidarité nationale (DGPSN) et l’Organisation international du Travail (OIT). Cette étude recommande de passer d’un taux de TVA de 18% à 19% pour financer la protection sociale ;

- Hypothèse C6 : la recommandation de l’Organisation mondiale de la Santé (OMS) sur le tabac est appliquée. Pour rappel, l’OMS préconise aux États une taxation de 70% sur les prix appliqués au tabac ;

- Hypothèse C7 : la taxe sur les bouillons alimentaires (produits localement et importés) passe à 30% conformément à la recommandation de l’OMS qui suggère aux États de continuer à taxer davantage les produits trop salés.

Le coût budgétaire net du scénario C est de 32,7 mds FCFA (49,9 MEUR)

132 Le coût budgétaire direct du scénario C est identique au précédent pour les mêmes raisons : 91,40 milliards de FCFA.

133 Mais, avec le scénario C, la hausse simultanée de la TVA (sur les produits qui ne font pas l’objet d’exemption ou de taux réduit) et des Accises (sur le tabac et les bouillons alimentaires) permettrait d’engranger des recettes fiscales supplémentaires respectivement de 35,86 et 22,86 milliards de FCFA, soit un total de 58,72 milliards de FCFA pour accompagner l’extension de la protection sociale (98% des recettes mobiliser au scenario A).

Le résultat du scénario C est une baisse du taux de pauvreté de −1,1 pdp couplée avec une réduction des inégalités de −0,5 pdG.

6.3.2. Efficience des scenarios

134 Sur la base des données de l’enquête EHCVM (2018/2019) comme situation de référence, la simulation des trois scénarii décrits ci-dessus donne des effets et résultats intéressants qu’on se propose d’explorer et de présenter brièvement. Le modèle étant quasi linéaire, il est possible de calculer les ressources qu’il faudrait consacrer à l’extension de la protection sociale pour réduire la pauvreté de 1 point de pourcentage et les inégalités de 1 point de Gini. Le tableau suivant rapproche les résultats obtenus de leur coût net budgétaire.

135 Il montre par exemple que, le scénario A nécessite 31,5 milliards de FCFA en coût net pour faire baisser d’un point de pourcentage l’incidence de la pauvreté et 49,5 milliards de FCFA pour faire baisser d’un point de Gini les inégalités.

Calculs d’efficience

| Scénario | Coût total de l’extension | Financement proposé | Coût net pour le budget | Impact sur le taux de pauvreté | Impact sur le niveau des inégalités | Efficience pauvreté | Efficience inégalités | Coût pour réduire le taux de pauvreté de 1 point | Coût pour réduire le coefficient de Gini de 1 point |

|---|---|---|---|---|---|---|---|---|---|

| milliards de FCFA | (en pdp) | (en pdG) | résultat divisé par le coût | milliards de FCFA | |||||

| A. Extension et subvention | 91,4 | 60,2 | 31,2 | -0,99 | -0,63 | 3,2 | 2,0 | 31,5 | 49,5 |

| B. Extension et TVA | 91,4 | 35,3 | 56,2 | -1,1 | -0,52 | 2,0 | 0,9 | 51,1 | 108,1 |

| C. Extension et TVA-Accise | 91,4 | 58,7 | 32,7 | -1,05 | -0,49 | 3,2 | 1,5 | 31,1 | 66,7 |

Calculs d’efficience

136 Les résultats montrent que le scénario A est le plus efficient pour réduire la pauvreté et les inégalités. Le scénario C est aussi efficient que le scénario A pour la réduction de la pauvreté, mais moins efficient pour la réduction des inégalités.

137 Par ailleurs, l’analyse des coûts nets montre que le scénario C est le moyen le moins coûteux pour réduire la pauvreté de 1 point de pourcentage, mais le scenario A est le moins coûteux pour réduire les inégalités de 1 point de pourcentage. Cela s’explique par le fait que les subventions aux carburants et à l’électricité sont plus génératrices d’inégalités que la TVA et les accises, et que leur suppression est donc un moyen plus efficace pour réduire les inégalités et financer l’expansion de la protection sociale.

138 Ces résultats montrent que selon le paquet de mesures adoptées pour financer l’extension, des résultats différenciés sur pauvreté et inégalités sont obtenus.

6.3.3. Contributions marginales

139 L’analyse des contributions marginales montre que les trois scénarios permettraient chacun de multiplier par 7,5 l’impact marginal du PNBSF sur la baisse de la pauvreté. En revanche, l’impact marginal de l’assurance CMU sur la pauvreté serait inchangé par rapport au scénario de référence quel que soit le scénario considéré parmi les trois.

140 Les contributions marginales montrent également que les trois scénarios permettraient chacun de multiplier par 3 et 1,8 respectivement l’impact marginal du PNBSF et de l’assurance CMU sur la baisse des inégalités. En outre, l’impact marginal du plan Sésame, de la gratuité des soins des enfants de moins de 5 ans et de la césarienne sur la baisse des inégalités serait respectivement de 1,7 ; 1,3 et 1,4.

Contributions marginales

| RÉFÉRENCE (2018/2019) | SCÉNARIOS A, B & C | COEFFICIENTS MULTIPLICATEURS | ||||

|---|---|---|---|---|---|---|

| Contributions marginales | ||||||

| à la pauvreté (1) | aux inégalités (2) | à la pauvreté (3) | aux inégalités (4) | SUR LA PAUVRETÉ | SUR LES INÉGALITÉS | |

| Mesures de Politique sociale | ||||||

| BNSF | 0,211 | 0,272 | 1,572 | 0,816 | 7,5 | 3 |

| Assurance CMU | 0 | 0,007 | 0 | 0,013 | 1,8 | |

| Assistance CMU (initiatives de gratuité) | 0,038 | 0,059 | 1,5 | |||

| Plan Sésame | 0,019 | 0,033 | 1,7 | |||

| Soins gratuits pour les enfants moins 5 ans | 0,005 | 0,006 | 1,3 | |||

| Césarienne gratuite | 0,014 | 0,02 | 1,4 | |||

| Mécanismes de financement | ||||||

| Baisse subventions électricité | 0,318 | -0,114 | 0,439 | -0,037 | 1,4 | 0,3 |

| Baisse subventions Carburants | 0,03 | -0,023 | -0,225 | 0,005 | -7,5 | -0,2 |

| Hausse TVA | -1,788 | 0,255 | -1,797 | 0,271 | 1 | 1,1 |

| Hausse Accises | -0,485 | -0,015 | -0,711 | -0,048 | 1,5 | 3,1 |

Contributions marginales

6.3.4. Transition dans la pauvreté

141 La pauvreté étant aussi un phénomène dynamique, l’analyse des transitions (entrées et sorties) montre que si l’extension de la protection sociale aiderait certaines personnes à se hisser au-dessus du seuil de pauvreté (devenant « anciens pauvres »), il y aura aussi des personnes qui seront appauvries par la réforme et passeront sous le seuil de pauvreté, parce que leur revenu global sera diminué par les mesures, par exemple en raison de leur structure de consommation (fumeur, vendeur de cigarettes), de la composition de leur ménage (moins d’enfants, moins de femmes) ou de leur activité professionnelle (à forte intensité énergétique). Le tableau suivant donne les flux selon les scénarios.